投稿来源:明晰野望

当市场高喊“重估腾讯”,纷纷调高目标价之时,腾讯用一份好看的财报给资本市场吃了一颗“定心丸”。

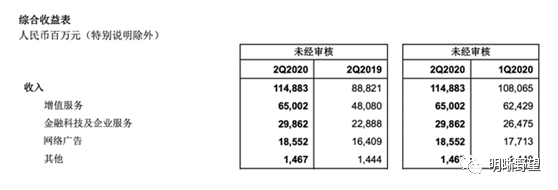

8月12日,腾讯如期发布了2020年Q2财报。财报显示,2020年Q2腾讯营收1148.83亿同比增长29%,净利润(Non-IFRS)301.53亿同比增长28%,超出市场预期。此外,上半年腾讯营收2229.48亿,净利润(Non-IFRS)572.32亿。

金融科技及企业服务、游戏、网络广告等核心业务表现亮眼。金融科技与企业服务收入298.62 亿元,同比增长30%;网络游戏实现收入382.88亿元,同比增长40%。网络广告收入185.52亿元,同比增长13%。

从财报来看,腾讯大厦的根基依然稳固。然而,在国内外形势充满不确定性的当下,即便是在具有优势的核心业务领域,腾讯依然不敢掉以轻心。

这份最新的财报,向外界展现了一个变化中的腾讯。从近期腾讯股价的表现来看,腾讯的“求变”已然获得了资本市场认可。

基于二季度以来的新变化,来自野村等近40家券商均对腾讯给出了“买入”、“增持”等积极评级。其中,野村证券上调腾讯控股目标价至655港元,充分反映了资本市场的信心。

(数据来自公司财报公告)

To B战略升级,成增长重要引擎

从被质疑“腾讯没有To B基因”,到被外界评论To B业务已成为“腾讯的压舱石”,自2018年宣布全面向产业互联网转型的腾讯,用不到两年的时间,以乘风破浪的惊人速度,不断用事实证明其to B业务能力。

在腾讯Q2财报中,金融科技与企业服务收入298.62 亿元,同比增长30%。该板块在腾讯收入中占比已达到26%,成为越发重要的成长引擎。

疫情过后,越来越多第三方机构开始关注腾讯To B业务,除金融科技外,云为代表的产业互联网板块开始被列入研究范畴。

券商指出,在突发的疫情之下,腾讯B端矩阵的产品和技术能力快速被市场所认可。同时,在疫情加快企业数字化转型的背景下,腾讯云有望保持高速增长。

相较于阿里云而言,腾讯云因起步较晚,不具备先发优势。但作为追赶者,腾讯云展现了较强的增速,与阿里云差距日益缩小。

国金证券分析指出,依托自己的产业优势,腾讯在游戏类公有云、视频云、资讯社交 、交通出行等垂直领域市占率第一,目前腾讯云在国内的市场份额 18%左右,增速持续领跑市场。

放眼全球,腾讯云市场份额也迅速攀升,从 2017 年的全球 18 位上升至 2019 年的全球第 5 位。2018/2019 年,在市场增速 48%/45%的情况下,腾讯云分别以 102%/87%显著高于市场增速的速度增长。

该行预计 2020 年,在疫情加快企业数字化转型和依托自身的产业优势在垂直领域优势的背景下,腾讯云服务仍能以 60%~70%的速度快速增长。参考亚马逊 AWS 业务近年来的营业利润率 30%左右的水平,预计未来腾讯云服务成熟后,利润率也能够达到 30%。

与阿里云激烈的追逐战背后,是腾讯深入布局产业互联网的决心。今年二季度,阿里、腾讯先后宣布投资2000亿元、5000亿元,用于新基建与产业互联网的进一步布局,后者是目前国内对于新基建最大规模的企业级投入。

腾讯表示,将全面升级“基础设施、技术创新、研究资源”三大能力,以投带产促进数字经济“内循环”,打造腾讯TO B生态。

从宣布重大战略到执行,腾讯推进速度惊人。今年7月,腾讯清远云计算数据中心正式开服,成为国家新基建战略背景下,腾讯云首个容纳百万服务器的数据中心集群,也是华南地区迄今为止最大的新基建项目。清远云计算中心主要服务范围为粤港澳大湾区,可为腾讯云的政务、教育、医疗、游戏等多种业务提供支持。

腾讯还表示,未来将在江苏、河北落地大型数据中心,进一步满足华南、华东和华北等区域产业数字化转型升级对云计算资源的旺盛需求。

目前,腾讯云已在全球26个地理区域运营的53个可用区,部署服务器机架超过10万个,已率先实现全网服务器总量超过100万台,是中国首家服务器总量超过百万的公司,也是全球五家服务器数量过百万的公司之一。

在全球独立咨询与服务机构Forrester发布的《The Forrester New Wave TM:Function-As-A-Service Platforms, Q1 2020》报告中,腾讯云FaaS取得了综合评分位居全球前三的好成绩,也成为中国唯一进入全球TOP3的云厂商。

不仅是“云计算”基础设施能力提升,腾讯在工业互联网领域的探索也不断传来捷报:目前,腾讯云已与富士康、三一重工等多家制造业龙头达成战略合作,共建工业互联网标杆项目,有效拉动地方经济和传统产业转型升级。

腾讯to B业务展现出的能力,引得资本市场对该项业务“另眼看待”。不少机构和券商表示,无论是确定性还是成长性,在新基建方面,腾讯都成为机构必备标的,长期看好腾讯在2B领域的投资机会和规模效应。

商业化提速,机构重估微信生态价值

除了在产业互联网领域布局深入,在腾讯擅长的社交领域,微信也在加速“谋变”,商业化步伐明显提速。

过去几年,微信在商业化拓展上极为“克制”,甚至显得过于迟缓。但从今年以来的各种动作来看,微信明显改变了策略。

一方面,小程序不断升级商业服务能力,推出小程序直播、微信小商店、小程序订单管理、交易保障、微信物流助手等系列能力,电商交易生态日益成熟。另一方面,微信与企业微信互联互通升级,让更多商家激活私域流量的巨大商业价值。同时,微信支付分正式开放查询功能,已支持超千种信用服务。

此外,微信近期还升级了搜一搜“服务搜索”功能,站内搜索可以直接连接各类服务小程序,在安卓应用端小程序也可以开始被分享到朋友圈,这无疑将进一步带来小程序生态的流量转化。

种种举措之下,微信俨然已经从一个传统的社交平台,升级为全新的数字经济中台。

微信商业化步伐的提速,会否引来反噬?腾讯二季报显示,微信和WeChat的合并月活跃账户数为12.061亿,同比增长6.5%,再一次突破了月活用户天花板。在如此庞大的用户基础上仍然在上升的数据,对于那些担忧其用户流量和粘性已经见顶的声音,无疑是种有力的回击。

(数据来自公司财报公告)

放眼全球,月活用户超过10亿的APP凤毛麟角,要在10亿量级之后持续往上走,难度不言而喻。而微信在面临巨大挑战之下还能保持增速,在于其不断丰富和释能的生态效力。

在微信庞大的生态中,上线三年多的小程序,是微信商业化得到发展的关键功臣。

QuestMobile发布的《中国移动互联网2020半年大报告》显示,小程序已经成了众多APP的流量入口、新增用户来源,尤其是对高频服务类平台效果绝佳,微信小程序月活用户规模已经达到了8.29亿,同比增长了11.6%。第三方数据还显示,微信小程序主体中属于服务业占比高达94%,且有52%的企业认为小程序帮他们获得了更多新客。

疫情期间,小程序在政务办理、官方信息查询、健康出行、商户获客、在线教育等多个重要场景发挥作用,这对于小程序接下来的商业化进程是绝佳的“加速器”。

微信团队曾在年初公开表示,2020年微信小程序的首要目标是助力商家打造商业闭环,而后包括小程序直播、微信小商店等一些列功能和服务的推出,均在向这个目标靠拢。目前,微信生态中很多的商业场景,最终落地点都是小程序,小程序已经成为一种满足用户不同产品需求和交易转化路径的底层逻辑。

随着微信推出一系列服务升级,“小程序经济圈”的商业服务功能日益完善,微信生态的快速变化对拉动中小微经济复苏产生显著效果。

微信支付数据显示,全国小商家数5月份环比1月份至2月份增长2.36倍,交易总笔数5月份环比1月份至2月份增长5.1倍,交易金额增长近2倍。其中,上半年微信购物百货行业小程序GMV同比增长670%,“小商店+直播”已经成为许多中小商家的经营必备。

另值得一提的是视频号的推出,作为微信内容生态上的一个新发力重点,它承担着微多个使命,一方面是短视频的梦想,另一方面,是微信商业化生态中很重要的一环。当然,视频号还在初步探索期,距离商业化还有遥远的距离。

从目前成果来看,微信商业化的提速已经对广告、支付等带来了直接的拉动。

财报显示,腾讯Q2网络广告业务收入同比增长13%至185.52亿元。其中,社交及其他广告收入增长27%至152.62亿元。东兴证券预估,预计2020年微信广告市场规模整体达到300-400亿元,具有巨大发展潜力。

目前,微信还在不断通过边界扩张,完善其商业化生态。基于其庞大的用户基础,未来微信的商业化价值,还有较大的释放空间。

投资策略生变,大型整合与并购加速

今年腾讯另一值得关注的重要变化在于——大型并购的加速。

今年上半年,在国内外资本市场上,腾讯投资频频发起大手笔整合或并购,包括整合阅文新团队、全资私有化搜狗,以及近几日市场热议的虎牙、斗鱼合并案。仔细观察,这些动作背后都有一个共同特点:发生在腾讯核心业务板块。

过往,腾讯频繁的投资动作曾引来不少微辞,甚至让腾讯一度被资本市场大肆唱衰。而今,腾讯的一系列投资举措,却越来越得到外界的认可。从相关并购案例所涉及公司二级市场的表现来看,资本市场对于腾讯的这些动作也投出了“赞成票”。

在腾讯投资风格转变的背后,需要重新认识腾讯的投资内核。

5月以来,高层在多个会议上,不断提及“国内大循环”概念,这也意味着,今后一段时期内,中国经济发展的方向,将以内循环为主、国内国际双循环共同发展的长期规划。

在此大环境下,腾讯通过将与自身核心业务能够协同的外部资源进行整合和打通,将利于腾讯促进“内循环”能力,强化自身在消费互联网的核心竞争力。同时,腾讯通过并购重组,也利于提高行业效率。

以最近的腾讯推动虎牙斗鱼合并一事来看,于腾讯而言,游戏直播是其游戏产业链上的重要一环,腾讯需要在该领域内有强有力的合作伙伴。虎牙与斗鱼的合并,对于腾讯游戏生态的闭环发展,将起到很好的助推作用。于虎牙斗鱼来说,抱团取暖,止损内耗,共同御敌亦是最好的出路。

更早之前的全资收购搜狗一事,也是腾讯布局核心赛道的举措。很多人认为,搜狗可能加强微信搜一搜的技术和整合,但实际上,腾讯对搜狗的整合,或对腾讯新闻、看点、腾讯浏览器这几大传统平台与内容事业(PCG)业务板块意义更为重大。

基于腾讯的种种变化,资本市场也在对腾讯进行重估。

“腾讯是当前中国市场最具投资价值的公司之一”,中信证券在7月底给出了这样一句评价,这显然已经成为机构共识。

近期,无论是QDII还是港股通对腾讯持股都大幅激增,券商也纷纷调高目标价,其中最乐观的国金证券已经给出了695港元的目标价。

二十不惑的腾讯,庞大繁杂的体量已经不能用简单的几行文字来概括,但再庞大,还是能看出其不断向上发展的决心和勇气。

毕竟,财报带来的高光时刻很可能是一时的,即便是巨头也必须时刻保持危机感,需要不断寻求新的增长活力,为后续长期发展未雨绸缪。