很多时候,在不起眼的生意里,往往隐藏着鲜为人知的投资机会。金针菇就是其中之一。

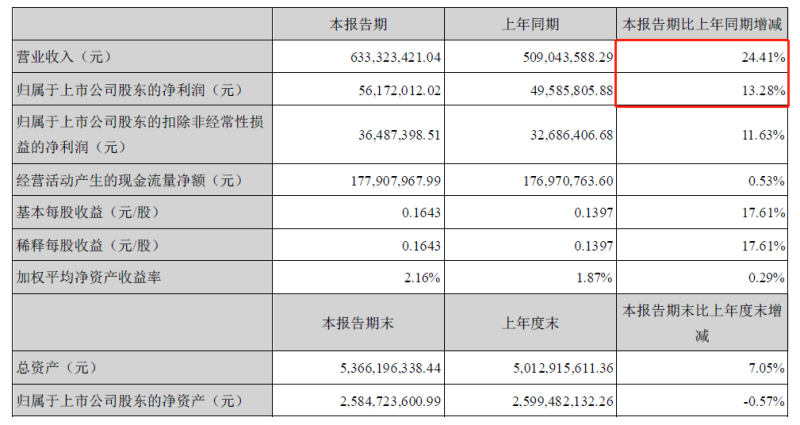

7月24日,食用菌龙头众兴菌业(002772.SZ)发布了2020年的半年报,收入为6.3亿元,同比增长24.41%,净利润5617.2万元,同比增长13.28%。

这样的业绩增长或许不如猪肉股那样抢眼,但众兴菌业的股价表现却十分稳健。已经从年初的6.94元涨至10.8元,股价接近翻倍。

在大众看来,金针菇或许是一种不起眼的蔬菜,食用菌种植也是一个很容易被忽视的行业。很少有人能够想到,这背后是一个年产能高达千万吨,每年以15%以上速度高速增长的行业。行业龙头不但增长平稳而迅速,还有着极为优越的现金流。

当然,未来潜在的价格战风险也不容忽视。

养菌业巨头为何偏爱金针菇?

众兴菌业是我国食用菌行业的龙头之一,其主要产品是金针菇和双孢菇,截至2019年末,众兴菌业拥有金针菇日产能745吨,双孢菇日产能220吨,产品品牌分别为“羲皇”和“女娲”。

无独有偶,A股上市的另一家食用菌龙头雪榕生物(300511.SZ)的主要产品也是金针菇。截至2019年底,雪榕生物共有食用菌日产能1170吨,其中960吨为金针菇,占比高达82.05%,其余的分别为真姬菇、香菇和杏鲍菇。

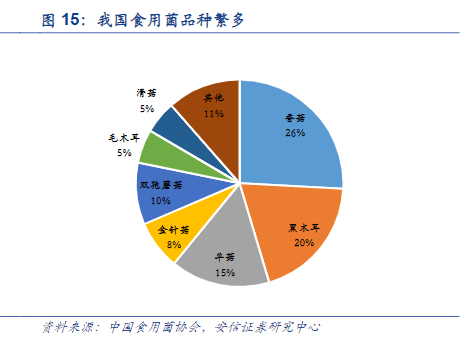

在种类丰富的食用菌家族中,金针菇其实并不起眼,在传统菜肴中的出场率并不高。2018年,全国的食用菌总产量达到3842.04万吨,其中产量最高的种类分别为香菇、黑木耳和平菇,三者的合计产量就占到了所有食用菌的61%。而金针菇仅占所有食用菌产能的8%。

为何养菌业龙头们却不约而同地对金针菇爱得深沉呢?这主要是因为金针菇是所用食用菌中最适合在我国进行工业化生产的菌种。

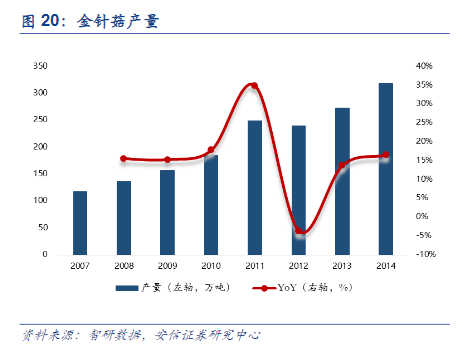

据安信证券的研究,金针菇和杏鲍菇是我国食用菌中工业化程度最高的产品。2019年,全国金针菇的产量为161.94万吨,杏鲍菇产能114.39万吨,2018年,两者的工业化产能占比分别为43.2%和34.9%左右,远高于其他食用菌种。

相比之下,香菇虽然需求量更大,但在目前的技术水平下,香菇并不适合工业化生产。据安信证券的草根调研,以我国目前香菇的工业化生产水平来看,工业化生产的香菇质量比不上人工培育的香菇,且由于农村地区人工成本低廉,工业化生产的香菇在成本上也并无优势。

雪榕生物曾经投建了香菇工厂,但是由于产品质量不稳定,加上生产成本较高,在2017年时便缩减了香菇产品的产能。

而得益于日本发明的瓶装栽培技术,金针菇成了最适宜被工业化生产的食用菌种。瓶栽能够降低种植过程中的杂菌污染率,适宜大规模工业化生产,因此才被两大菌业巨头看中,作为核心产品。

众兴菌业成立于2005年,在2015年就成功上市,赶上了食用菌发展最为迅速的好时候。据智研数据,2014年至2017年,我国金针菇产量年均复合增速高达15%,数年间产能便从100万吨增长至300万吨。且产能增速与需求增速相同,新增产能充分被市场消化。

也许你曾经注意到金针菇在生活中出现得越来越频繁,火锅、麻辣烫、零食和各色菜肴中都少不了金针菇的身影。却很少有人能够注意到,这种不起眼的蔬菜背后,一个行业正在高速地发展着。

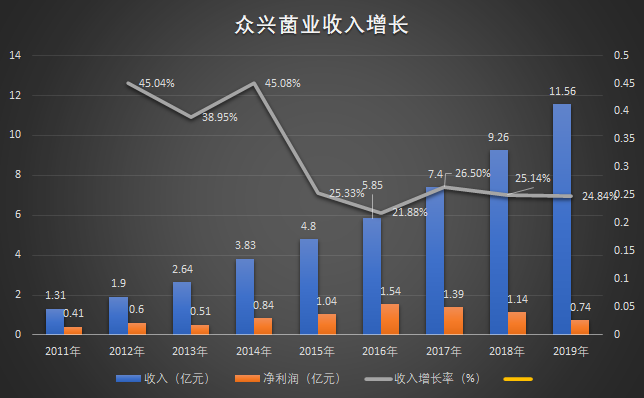

而众兴菌业作为工业化生产金针菇的企业,其发展受益于行业增长和工业化双重因素。近10年来,众兴菌业不断地投建新的食用菌产能,收入一直保持着20%以上的高速增长,增速远超行业平均水平。2019年,众兴菌业收入为11.56亿元,已经接近2011年收入水平的十倍。

金针菇行业也依然存在着进一步工业化的空间,食用菌发展得较早的日本、韩国和台湾地区,食用菌的工业化生产比例都已经达到了90%以上。猫妹认为这与这些国家与地区土地资源匮乏的资源禀赋有关,我国食用菌的产能较为分散,可能无法最终达到如此高的工业化水平。但我国劳动力成本上升的趋势将在未来凸显出食用菌工业化生产的成本优势。

卖菌在鲜,概不赊欠

不知道读者朋友有没有发现,食用菌企业的财报在产能描述上十分特殊,一般的企业大多会披露自己年产能,而众兴菌业却以日为单位计量企业的产能。

这主要是由食用菌快速流转的生产特点导致的。

除了香菇以外,大多数的食用菌在鲜菇状态下的风味是最佳的,因此食用菌多以鲜食为主。为了追求极致的新鲜,许多火锅店甚至把活体菌菇搬上了餐桌。

然而鲜菇不易保存,货架期非常短。以金针菇为例,目前市面上保鲜效果最好的包装方法是半真空包装,在2~3℃的环境中,仅能够保存20~25天。

这就对金针菇销售环节的流转速度提出了极高的要求。目前,众兴菌业所有的产品销售均面向经销商,不需要管理C端销售渠道。产品的销售以日为单位,生产部门每天预计第二日的产量,经销商也需要提前一天提出预定需求。到了第二天,众兴菌业再根据实际产量进行产量分配。

在经销商管理方面,众兴菌业实行保证金制度,保证金金额一般为经销商5~10日的销售额,而发货又实行现款现货制度。

正因为食用菌行业这种追求新鲜的特性,众兴菌业的现金流状况十分优越。截至2020年上半年,众兴菌业的应收账款总额仅为2362.06万元,仅占其上半年销售额的3.73%,占其总资产的0.44%。于此同时,众兴菌业的货币资金和交易性金融资产的总额却达到了19.3亿元。

当然食用菌较短的货架期也限制了其运输半径,据两家食用菌上市公司披露的财报来看,金针菇的运输半径约为900公里,因此众兴菌业需要围绕人口集中的地区进行产能布局。

经整理的财报信息,目前众兴菌业的生产基地共有12个,分别位于甘肃天水、甘肃武威、陕西杨凌、山东德州、河南新乡、河南安阳、四川眉山、江苏徐州、吉林吉林、安徽滁州、安徽蚌埠、湖北孝感。已经覆盖了全国较为重要的西北、华北、东北、华东地区。

然而,另一家行业龙头雪榕生物的产能布局也遵从了同样的逻辑。经对比发现,众兴菌业的产能布局在地理位置上与雪榕生物的重合度很高,尤其在东北、华东和华中地区的产能尤为接近。

两家企业也同样拥有各自的优势地区,众兴菌业在山西、甘肃等省份的知名度较高,而雪榕生物在华南地区市场具有优势,但华南地区的消费水平较高,这也导致了雪榕生物产品的平均价格要高于众兴菌业。

另外,众兴菌业的产品完全面向供应商,均为大包装,主要面向餐饮、单位食堂等B端客户。因此普通消费者很少知道众兴菌业所拥有的“羲皇”、“女娲”这两个名字十分霸气的品牌。

然而雪榕生物却率先推出了面向C端客户的小包装产品,并实现了线上化。目前,雪榕生物已经与盒马鲜生、每日优鲜、叮咚买菜、美菜、食享会等生鲜平台达成了合作,实现了从生产到消费者手中24小时配送。

事实上,C端用户并非食用菌的主要需求来源,因此原本生鲜类产品的线上优势并不明显。但今年的疫情让生鲜电商的优势凸显了出来,在线下传统批发市场和餐饮业备受打击的时候,生鲜电商需求一度火爆。

目前众兴菌业也意识到了线上化的重要性,正在进行C端产品上的布局,只是不知道率先进入电商领域的雪榕生物有没有足够的谈判能力与生鲜电商平台签订排他性合作协议,阻止众兴菌业的追赶。

产能继续加码,价格战或在前方

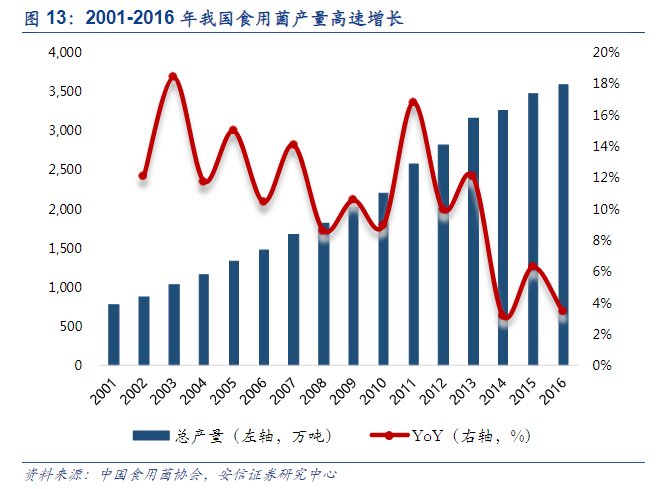

事实上,我国的食用菌行业已经过了高速增长期,目前行业的发展趋于平稳。据中国食用菌协会披露的数据,我国2016年食用菌产量的增速已经下降至3%,远不及2014年的水平。

同时,随着产能的不断发展,金针菇的生产量也在越来越接近国内消费需求的天花板,供需差逐渐缩小,甚至在2018年出现了国内金针菇产能已经供过于求的观点。当然,这导致的结果是金针菇的行业整体利润水平不断下滑,从众兴菌业的今年来的毛利率水平可以看出,自从2016年行业增速放缓,其毛利率也出现了大幅下滑。

然而,在这样的情况下,众兴菌业和雪榕生物两大行业龙头还在继续投放新的产能。目前,众兴菌业在建中的金针菇产能就有年产6.2万吨,另外还有双孢菇产能6万吨。同时,雪榕生物的在建项目中也包括山东日产138.6吨金针菇项目、广东日产170吨金针菇项目和威宁日产138.6吨金针菇项目。

二者此举的意图十分明显,意在利用工业化生产的成本优势和各自积累的品牌优势倒逼区域内农户菇产能退出,挤占原本分散的市场份额。

事实上,我国食用菌产业集中化的趋势一直在持续。2012年,我国共有788家食用菌生产企业,到了2019年仅剩417家。目前种植食用菌所需的原材料价格和人力成本价格都在上涨,而行业内的利润水平却在下降,小产能企业和沿用传统的“公司+农户”形式的企业被迫退出是必然的趋势。

按照目前的趋势,金针菇行业两大巨头在区位布局上如此接近,行业又进入了比拼成本优势的存量阶段。类似于造纸业和啤酒业的价格战会不会在未来的金针菇行业一触即发,尚未可知。