投稿来源:时代财经

借着医美消费的东风,越来越多医美企业开始寻求上市。

继华熙生物(688363.SH)、昊海生科(688366.SH)之后,“玻尿酸三巨头”中最后一家公司也在闯关A股。日前,爱美客技术发展股份有限公司(下称“爱美客”)在创业板发行上市获得受理。

事实上,这并不是爱美客第一次闯关IPO。2018年,爱美客就曾向证监会递交招股书以谋求上市,但最终以公司主动撤回申报材料而终止。

第三方研究机构透镜公司研究创始人况玉清7月6日接受时代财经采访时表示,“与首次冲击IPO时相比,爱美客如今的营收规模已经在高速增长下翻倍,加上产品超高毛利和整体盈利能力提升,手握更多筹码的爱美客上市成功概率会更大。”

针对上市以及在研产品进展等问题,时代财经7月7日多次致电爱美客公司,但始终无人接听。

产品毛利率赶超茅台

爱美客主要产品为透明质酸钠系列,俗称“玻尿酸”,主要针对面部、颈部褶皱皮肤的修复。

在玻尿酸的赛道上,先期登陆科创板的华熙生物和昊海生科,一个是全球玻尿酸销量第一的企业,一个是多领域并行发展的港股+科创板上市公司。最新财报数据显示,2019年华熙生物的毛利率为79%,昊海生科为77%。

从爱美客的招股书中,再次管窥到医美行业的暴利。从2017年到2019年,爱美客毛利率连年上涨,分别为86%、89%、92%。

图源:爱美客招股书

逸美、宝尼达、爱芙莱、爱美飞、嗨体、逸美一加一6款玻尿酸产品,毛利率全部高于90%。其中“宝尼达”的毛利率更是常年维持在98%以上,要知道,被称为股市“硬通货”的贵州茅台,毛利率也不过91.37%(2019年年报)。

目前宝尼达单支售价高达2547.87元,成本不过34.6元。而这30多元的成本中还包含了制造费用(比如机器设备折旧等)、工人工资、直接材料三部分。

招股书显示,前两者的成本分别为5.38元/支、7.89元/支,合计成本仅为13.27元/支。

值得注意的是,爱美人士最为看中的产品材料及原料部分,成本更是低得惊人。

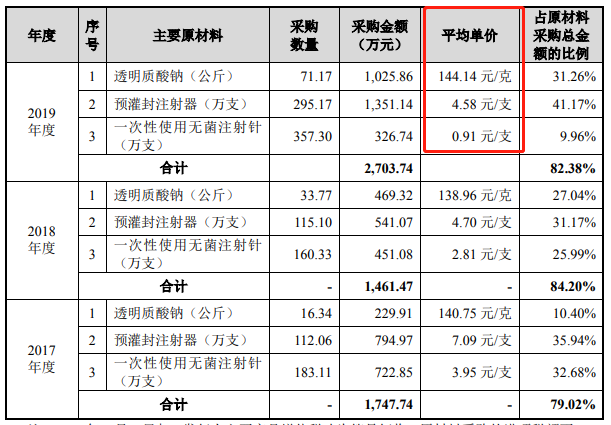

招股书据显示,爱美客的玻尿酸(透明质酸钠)采购价仅为144.14元/克,而一支玻尿酸成品的规格通常仅为0.5ml,成本低于1毛钱。

图源:爱美客招股书

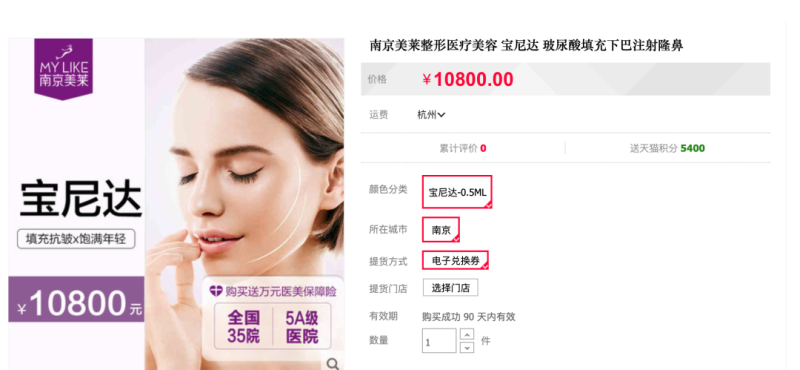

不过,这样一款成本仅30多元的玻尿酸产品进入全国各大整形美容医院后,消费者却需要付出10000元左右的高价。

图源:淘宝网

不过,从爱美客的招股书来看,虽然毛利率高达92%,但是抛开销售、管理、研发费用之后,净利率仅为53%。

一位整形美容医院管理人员7月7日对时代财经表示,仅广告费、员工工资等营销成本就占到了总成本的50%以上,剩余20%会付给相关执行医生,如果再除去房租、水电等花费,医院最后能拿到手里的并不多。

财经评论员徐德生7月6日接受时代财经采访时表示,“玻尿酸作为注射型产品,其技术门槛较高,研发时间、资格审批时间长,具有稀缺性,下游的整形医院更是一个竞争激烈的行业,为了覆盖各自的成本,不敢贸然降低价格。

市场竞争加剧,产品结构单一受阻

近年来,国内医疗美容市场呈现出持续高增长态势。

据弗若斯特沙利文数据显示,2018年我国医美服务行业总收入规模达到1217亿元,2014年至2018年的年均复合增长率为23.6%,预计行业收入规模到2023年将达到3601亿元。

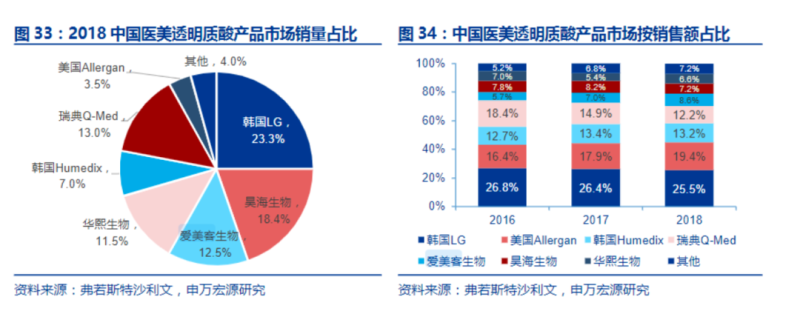

而在千亿规模的中国市场中,国产医美品牌的市场占有率较低,进口品牌仍占据市场的主导地位。

据弗若斯特沙利文数据,2018年,华熙生物、昊海生科与爱美客的玻尿酸市场销售额占率分别为6.6%、7.2%和7.2%,合计21%。反观韩国、美国、瑞典品牌,销售额占比却高达70%。

巨大的市场规模以及玻尿酸产业高毛利,引来越来越多的入局者。

香颂资本董事沈萌7月6日对时代财经表示,国内外对玻尿酸的需求巨大,虽然参与竞争的企业众多,但产能上仍有潜力,如果单纯依靠产能扩张未来可能出现价格战,因此不断改善技术研发基础,有利于保证竞争优势。

如今,竞争加剧的“苗头”已经在爱美客的竞争对手昊海生科上有所体现。

2019年,昊海生科毛利率为77.28%,较去年同期下降1.23个百分点。有券商研报指出,毛利率下降主要系终端市场政策变动(高值耗材限控)、行业进入整顿调整期以及老一代玻尿酸竞争压力等因素所致。

招股书中,爱美客也指出了公司存在竞争压力以及产品结构较为单一的问题。

目前,爱美客几乎所有主营产品均为玻尿酸类。截至2019年12月,爱芙莱和嗨体的收入达2.1亿元和2.4亿元,占总营收比重分别为39%和43%,合计占比逾八成。

况玉清对时代财经表示,爱美客一直存在产品结构单一问题,对单类产品依赖极高,导致其抗风险能力较低。随着与同类玻尿酸企业竞争的逐渐加剧,其产品应朝着更加多元化方向发展。

图源:爱美客招股书

招股书中,爱美客披露了多款在研产品。包括3类医疗器械医用含修饰聚左旋乳酸微球的透明质酸凝胶、医用聚羧甲基葡糖胺聚糖凝胶,医用生物补片,生物药品类A型肉毒毒素、基因重组蛋白药物等。其中,用于皮肤填充的“医用含修饰聚左旋乳酸微球的透明质酸钠凝胶(III类器械)”已在注册申报阶段。