投稿来源:节点财经

中概股愁云惨淡之际,一家中国Paas公司却迎来逆势增长并受到美国资本市场追捧,引发市场关注。

6月26日,全球实时互动云服务商声网Agora成功登陆纳斯达克,募资额为3.5亿美元。公司发行价为20美元,IPO当日股价大涨超150%,市值超过50亿美元。公司因此成为继万国数据、金山云后又一家进入“超50亿美元俱乐部”的企业服务中概股公司。

声网被看好的背后,一方面是具备了诸多华尔街经典创业故事元素:起家于硅谷车库,不少顶级机构和客户加持、所在行业增长潜力广阔;另一方面也受益于上半年全球疫情对整个云服务领域发展的助推。

声网方面称,作为一家在硅谷和上海有双总部的全球化公司,选择赴美上市,是为了进一步加强自身在海外的知名度与影响力。“美国资本市场在全世界的影响力是最清晰的,尤其是对中国之外的客户。”

在云服务行业整体暴涨的大势下,除了声网,多家相关公司在资本市场表现亮眼:从2020年年初至7月3日收盘,云通讯公司Twilio股价从98美元/每股涨至232美元/每股,云端视频会议服务公司Zoom从68美元/每股涨至232美元/每股,后者目前市值已超过738亿美元。

不过,在光鲜亮丽的另一面,声网还面临着客户集中、收益不稳定、行业竞争激烈等挑战。

01

营收同比增长166%

声网成立于2013年,由前Webex工程师、YY(欢聚时代)CTO赵斌创立于硅谷某车库。有意思的是,另一家在疫情期间大火的公司Zoom创始人袁征和赵斌师出同门,同样曾在Webex工作过。

在招股书中,声网将自己定位为“开创实时参与平台即服务(RTE-PaaS)的先驱者”,其主营业务是为教育、社交、金融、医疗、IoT等行业提供实时音视频云服务。公司的核心技术是RTC(实时通信Real-time Communication),即通过实时音视频和互动直播在线上创造类似线下面对面沟通的场景。那些有需求但不具备相应开发能力的企业可快速接入声网API,并应用于视频社交、互动直播、游戏等领域,以节省自研成本和周期。

官网显示,声网营收主要来自三方面:提供音视频互动聊天、远程课堂等互动;为企业客户提供视频会议和办公协同等解决方案;实时互动音视频在物联网设备上的使用。

公司采用免费增值模式:每月为开发者提供1万分钟免费通讯时长,超出免费部分按照通讯时长收费,这也是ToB行业的常见商业模式。其客户多分布在社交软件、线上教育平台、游戏娱乐等领域,既包括新东方、好未来、VIPKID等国内教育领域的巨头,也包括斗鱼、B站、陌陌等视频直播平台。

受新冠肺炎疫情影响,2020年Q1全球实时通讯行业需求暴增:光是2020年3月,声网就通过1万多个APP为100多个国家和地区的终端用户提供了服务,实时视频和语音超过400亿分钟,这和2019年12月的200亿分钟相比已翻倍。

这推动声网收入迎来快速增长,营收同比增长166% 至3556万美元,几乎是其2019年的一半。2019年,声网营收为6443万美元,同比增长47.6%。相较而言,2019年其竞品Twilio收入为11.3亿美元,同比增长74%。

在净利润方面,声网最新季度虽然表现亮眼,但并不稳定,2018年和2019年其净利润分别为37.6万美元和亏损618万美元。2020年Q1受疫情推动,公司扭亏为盈至279万美元。

对此,声网方面回应称,公司净利率较低主要是因为在研发成本的投入在收入中占比很高。公司希望在技术研发上持续投入,以收获长期收益而非短期利润。

数据来源:招股书

目前,在技术层面,声网建立了能覆盖在公共网络上的实时互动虚拟网络SD-RTN,该网络在全球200多个协同定位数据中心运行,可处理使用其SDK终端用户设备之间的实时数据传输。其支出主要在于购买服务器及存储设备,技术研发,后期数据中心托管等。其中,技术研发在其支出中占比颇大。

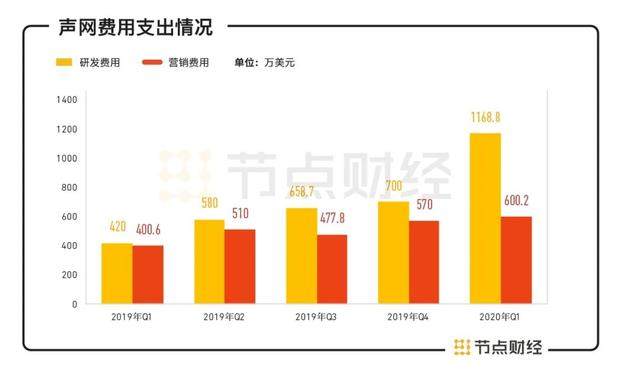

招股书显示,2018年和2019年声网的研发费用分别约为1443万和2362万美元,分别在营收中占比33%和36.7%。人力成本是研发成本中的主力:截至2020年Q1,声网498名员工中,研发人员占比达57%,有282名。更早之前,其研发人员的占比甚至超过70%。

从公司目前各项费率来看,公司研发费用还在逐年递增,但营销费率有所好转。招股书显示,2020年第一季度,其营销费用率从前两年的20-30%之间降至16.9%。对公司来说,要想提高盈利能力,需要开拓更多付费用户,以分摊平台的研发和运维成本。

数据来源:招股书

02

超九成收入来自云,对大客户依赖高

在海外市场,声网最主要的竞争对手是美国上市公司Twilio。

财报显示,Twilio 2020年Q1营收为3.65亿美元,同比增长57%,是同期声网营收的近6倍。从营收结构来看,声网超过98%的收入来自实时互动云服务。数据显示,2018年、2019年其实时互动云服务收入的占比分别为98.95%和99.22%,2020年Q1这一比例提升至99.68%。

单一垂直的营收结构意味着潜在风险。要想保持当前的市场优势,公司需要建立起足够高的竞争壁垒。相较而言,其竞争对手Twilio的业务更加多元:除了实时互动云服务,Twilio还提供短信验证码、短信通知等业务。

声网的另一风险在于对部分大客户的收入依赖:2018年和2019年,其前十名客户分别为公司贡献了约50.8%和38.4%的收入,其中某两大客户的应收帐款占其总应收账款的比例高达30%和24%。

这一客户过于集中的情况还在持续:2020年3月,声网为超过1176家客户提供通讯服务。2020年Q1,其前两大客户分别为公司贡献了14%和10%的收入,即两家客户为公司贡献了近四分之一的收入。

这意味着,之后声网若出现大客户流失,或对其营收和净利润产生较大影响。

相对而言,Twilio的客户集中程度较轻。Twilio在2020Q1财报中称,截至2020年3月31日的三个月内,公司没有客户贡献的收入占公司总收入的10%以上,也没有客户的应收账款占公司应收账款总额的10%以上。

同时,Twilio在开发者数量方面远远超过声网:2020年Q1声网的活跃开发者有1万多人,Twilio的活跃用户超过19万,同比增长23%。

在能够体现客户忠诚度的续费率方面,Twilio略胜一筹,但两者差距不大:招股书显示,2018年和2019年,声网的续费率分别为133%和131%,Twilio的为136%和140%。

不过,声网的毛利率水平高于Twilio,过去两年多,声网的季度毛利率基本在66%到72.5%之间波动,而Twilio的毛利率基本在55%左右。Twilio在财报中称,其较低的毛利率主要源于公司追求高增长,为此在营销、产品开发和公司基础设施方面的支出不断增长。

数据来源:招股书

可见,在下个阶段,声网如果想继续全球化扩张,不论是全球影响力还是企业主资源等方面,Twilio都会是其有力竞争者。

03

增长如何持续?

在漂亮的财务业绩和市值背后,市场对声网依然存在不少质疑。比如,随着全球疫情缓解,云办公行业的营收和净利润是否会回落?公司要如何才能保持当下的业务增长速度和盈利能力?

对此,声网在招股书中表示,目前其所在的RTE-PaaS市场远没有被满足,如果全球人口每天花10分钟在应用程序内的视频或语音上,则意味着每月大约有2.4万亿分钟的实时互动,这个市场是声网在2020年3月提供服务的50倍以上。

而对于声网收入过于依赖大客户的市场担忧,声网方面表示,实时互动云的本质是服务,而非功能,客户和开发者最看重的是提供服务的可靠性和稳定性,因此公司首要的目标是精进专业。

从市场前景来看,RTE-PaaS市场的未来想象空间还很大。这个相对崭新的市场发展迅速,目前尚是蓝海。

IDC数据显示,全球CPaaS(通信平台即服务)市场预计将从2018年的33亿美元增长到2023年的172亿美元,复合年增长率(CAGR)为39.3%。在CPaaS市场中,视频预计将从2018年的6亿美元增长到2023年的35亿美元,CAGR为43.6%。语音预计将从2018年的15亿美元增长到2023年的80亿美元,CAGR为40.8%。RTE产品解决了CPaaS市场中增长最快的视频部分,将从中受益。

不过,随着实时音视频互动技术前景被看好,这个领域的竞争也逐步白热化。声网在招股书中称,公司最主要的竞争对手包括国内互联网巨头腾讯、阿里云以及海外上市公司Twilio等。公司坦承,“这些竞争对手知名度更高,运营历史更长,客户关系更完善,营销投入更大,软件开发预算及资源更多”。

不过,在声网方面看来,巨头的入场说明认可实时互动云行业的市场空间和机会。目前这个行业相对还处于发展早期,很多客户需求还未能满足,如果有巨头愿意参与,让更多人知道这个行业,可以更好满足客户需求,这是好事。

虽然如此,声网需要面对的挑战确实不小。在国内市场,不论是腾讯还是阿里,近几年在云基础设施方面的投入几乎都可以称得上“毫不手软”,双方都曾表示未来将在云基础设施上投入上千亿。阿里云方面曾透露,钉钉仅在视频会议功能上,就曾扩容数万台云服务器,这两家巨头目前都已经开始了实时音视频领域的布局。

早在2018年,腾讯云就曾发布实时音视频技术方案Tencent-RTC。2019年底,腾讯又发布了基于音视频会议场景的SaaS产品“腾讯会议”。疫情期间,腾讯会议对外免费开放使用,日活超过千万,企业微信会议功能服务了2.2亿人次。

阿里云旗下的钉钉也是声网强有力的潜在竞争者。疫情期间,钉钉在支持用户在线办公和教育方面表现出色。截至2020年3月31日,钉钉的用户数超过3亿,客户超过1500万家企业组织。

相比之下,“小而美”的声网虽然在稳定性和延迟技术方面具有一定优势,但随着巨头在其所在领域逐步加码,公司如何能够维持其优势,估计需要更多策略。

在海外扩张方面,声网除了需要应对Twilio等的竞争,还需要解决海内外客群差异化的问题:在国内市场,推动RTE-PaaS解决方案发展的驱动力是社交、教育、娱乐和游戏等ToC市场的快速增长;但在美国,则是企业应用程序驱动市场。面对客户群的差异,公司或需要改变营销策略。

另外,5G等技术的不断发展、随之而来的相关行业标准的更迭等是否会影响RTE-PaaS的市场容量?当5G网络能够提供更高的数据传输质量和用户体验,是否会影响企业对实时参与的需求?

种种挑战,均摆在这家云服务公司面前。在下个阶段,这家市值耀眼的公司需要面对的发展隐忧恐怕不少。