投稿来源:节点财经

5月22日,证监会官网信息显示,天津依依卫生用品股份有限公司(以下简称“依依股份”)更新了招股说明书。就在10天前,证监会官网曾披露依依股份的《首次公开发行股票并上市》等IPO申请材料已获证监会接收。

据招股书显示,依依股份近年来业绩快速增长,2017年-2019年,分别实现营业收入7.43亿元、9.03亿元和10.28亿元,对应的归属于母公司所有者的净利润为0.19亿元、0.35亿元和1.07亿元。

然而,节点财经注意到,在上述靓丽数据背后,依依股份存在海外营收占比过大,应收账款高企、周转率低,毛利率远远落后于同行等问题,业绩能否或持续成长存疑。

01

海外营收占比超90%,应收账款周转率显著低于行业均值

依依股份成立于1990年,主要从事一次性卫生护理用品及无纺布的生产、研发和销售,包括宠物卫生护理用品和个人卫生护理用品。

从营收结构来看,宠物卫生护理用品是其支柱业务,2017-2019年收入为6.56亿元、8.15亿元、9.32亿元,占当期主营业务收入比例达88.69%、90.31%、90.83%;按区域划分,又以海外市场为主要销售来源,报告期内来自北美、欧洲、南美、亚洲等国家的收入达6.54亿元、8.19亿元、9.34亿元,占当期主营业务收入的比例为88.42%、90.76%、91.01%,境内收入只占11.58%、9.24%、8.99%,且营收额连续3年几乎没有增长。

其中,美国是最大的销售市场,2019年为公司贡献了5.74亿元营收,超过全年营收比例一半以上,呈现出明显的依赖性。

图源:招股说明书

随着海外营收规模不断扩大,依依股份的应收账款也在水涨船高。截至各报告期期末,公司应收账款净额1.2亿元、1.56亿元、1.59亿元,占各期末流动资产的比例为49.94%、60.66%、36.6%;应收账款余额1.2亿元、1.57亿元、1.61亿元,占营业收入比例为16.16%、17.33%、15.67%;应收账款周转率为6.53%、6.53%、6.47%。

图源:招股说明书

相比同行业公司的平均水平,依依股份应收账款在营业收入中所占比例较高。报告期内,行业平均值为10.73%、11.74%、11.5%,依依股份高出5个百分点以上。而在应收账款周转率上,依依股份则显著低于其在招股书中列示的行业均值11.26%、11.98%、11.46%,也在5个百分点左右。

一般来说,应收账款周转率越高越好,表明公司平均收账期短,资产流动快,偿债能力强。与之相反的,应收账款率越低,则说明购货方赊销时间长,不利于现金循环流动,一旦发生坏账损失风险,容易对公司的净利润造成不利影响。

此外,节点财经查阅招股书发现,依依股份在上市前夕净利润的高速增长,其主要原因为原材料降价,但这难以持续。

02

净利润“井喷”靠原材料降价,毛利率行业垫底

依依股份曾于2017年1月5日挂牌新三板,2019年10月17日摘牌。

囿于新三板市场流动性匮乏,融资难、融资贵等困境,早在2017年7月,依依股份便宣布启动A股IPO。与此同时,公司业绩也呈现出异常强劲的增长态势。

2018年,依依股份净利润较2017年增长84.2%,2019年较2018年增长205.71%,两年复合增长度高达1.37倍。相比20%左右的营收增长率,净利润增速,尤其是2019年的净利润增速犹如“火箭”般飞升。

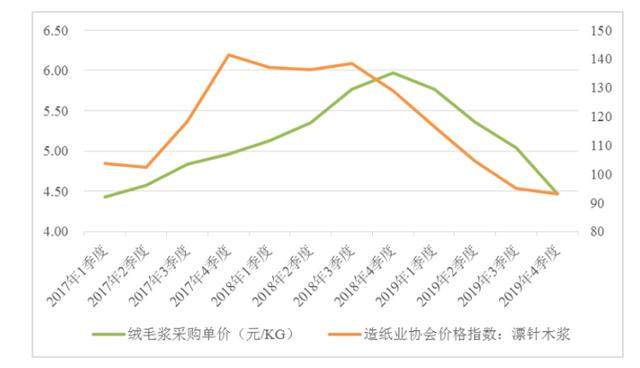

秘密就在原材料中。据招股书显示,依依股份生产产品所需的五种主要原材料为绒毛浆、卫生纸、聚丙烯、流延膜和高分子,其中,绒毛浆、卫生纸的成本合计占比约35%。

自2017年第三季度起,因为环保等因素,绒毛浆价格出现巨幅上涨,至2018年末维持在历史高位水平,2018年6月较2017年1月涨幅超过30%。2018年末至2019年末绒毛浆价格开始下降,并在2019年末降至上涨前的水平。同时期,由于卫生纸的主要原材料为绒毛浆,前者价格变动趋势也遵循了类似曲线。

图源:招股说明书

受成本下降影响,以及公司执行新的调价机制,依依股份的毛利率在2019年达到21.89%,较2018年的12.91%增加约9个百分点;且公司在2019年获得国家1460.76万元税收优惠,占扣除股份支付影响后利润总额比例为18.47%,而2017年和2018年这一数据仅为617.33万元、443.89万元。成本做减法收入做加法,换来依依股份2019年的净利润大幅攀升。

反观2018年,在成本上涨压力下,加上价格的协商与执行存在一定周期,公司毛利率只有12.91%,较2017年的14.49%下滑1.58%。从财报数据来看,2018年净利润的上涨更多来自营收增长。

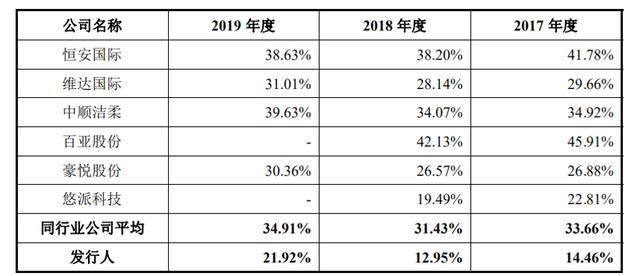

值得注意的是,尽管依依股份2019年的毛利率实现大踏步前进,但仍远远落后于行业同仁。

报告期内,依依股份和同行业公司中以生产销售个人卫生用品的恒安国际、维达国际、中顺等相比,毛利率相差10多个百分点,距离毛利率最高的中顺洁柔差距为17.71%;和同样以宠物一次性卫生护理用品生产销售为主的优派科技相比,依依股份毛利率依然逊色的。

图源:招股说明书

作为企业盈利能力的体现,依依股份的毛利率确实不够给力,一旦原材料价格上涨,毛利率或又回到“解放前”,不具有可持续的成长性。

03

宠物纸尿裤利用率不足50%,曾卷入多起法律诉讼

据招股书显示,依依股份此次IPO拟募集资金6.2亿元,主要用于宠物垫项目、宠物尿裤项目和补充流动资金,分别投入资金3.86亿元、1.14亿元、1.2亿元。

实际上,依依股份目前宠物尿裤产能利用率并未达到饱和。

2017-2019年,公司宠物尿裤的产能分别为1.39亿片、1.8亿片、1.86亿片,产量分别为0.61亿片、0.61亿片、0.8亿片,产能利用率只有44.16%、34.11%和42.97%,尚不足一半。

在这种情况下,依依股份还计划为该产品投入1.14亿元扩大产能,产能扩大后消费者是否买单?再者,对于采取“以销定产”经营模式的依依股份来说,客户又在哪里?报告期内,宠物尿裤产品销售收入占主营业务收入比例为5.26%、4.53%、5.6%,并未显像出大的波动。

图源:招股说明书

除此之外,依依股份虽然在IPO招股书中声称,“截至本招股书签署日,公司不存在对财务状况、经营成果、声誉、业务活动、未来前景等可能产生较大影响的诉讼或仲裁事项”,但公开市场信息显示,公司近年曾卷入多起法律诉讼。

2020年2月23日,依依股份因违反了《天津市安全生产条例》的规定,被天津市安全生产执法监察总队责令及时整改并给予相应行政处罚;2018年6月29日,依依股份因申报出口宠物护理垫总价与实际货物总价不符,影响国家出口退税管理而遭受了行政处罚;此前2016年6月21日,依依股份还曾因“当事人的行为构成了在不属于医疗、药品、医疗器械广告中使用易使推销的商品与药品、医疗器械相混淆用语的违法行为”被天津市西青区市场监督管理局处罚。

说到底,所谓“没有可能产生较大影响的诉讼或仲裁事项”,只是说公司在冲刺IPO前完成了相关工作。

对依依股份而言,以上问题恐都将是此番IPO路上的“绊脚石”,迈过绝非易事。即便成功迈过,以外销为主的依依股份眼前也面临很多困难。