投稿来源:英才杂志

中国游戏产业研究院近日发布《2020年第一季度中国游戏产业报告》显示,一季度中国游戏市场规模为732.03亿元,环比增长25.22%,实现阶段性、爆发式增长。

与传统行业经营被迫停滞形成鲜明对比,“宅经济”随着人们在家的时间变长而风生水起,游戏行业相关上市公司在此期间盈利状况可观。

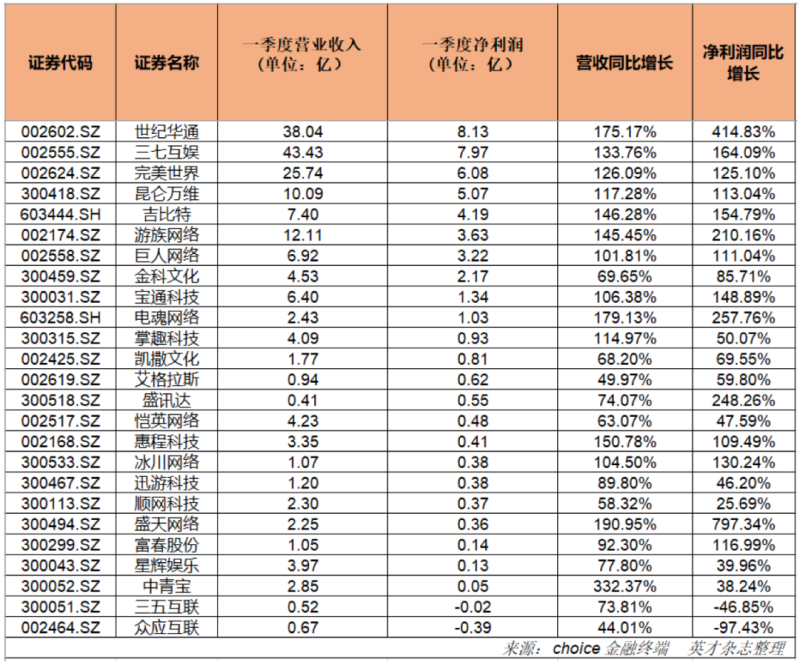

《英才》杂志记者统计,A股市场25家手游概念股里面,仅有两家在一季度产生亏损,也就是说游戏产业上市公司里面92%的公司在今年一季度都实现了正收入,在哀鸿遍野的比惨时代, 构成了一道亮丽的风景线。

其实仔细研究这张表就会发现,手游行业符合互联网行业的典型特征:赢家通吃。根据《英才》杂志记者统计,A股手游概念上市公司一季度共实现净利润48.05亿元,其中净利润排名前五的上市公司一季度产生盈利31.45亿元,占整体盈利的65.45%。

如果说强者恒强,那么排名越是靠前的公司理论上应该越受资本的青睐。在这些公司中,一季度净利润最高的世纪华通成为当之无愧的A股游戏之王。

也许你对世纪华通有些许陌生,但是你一定听说过这家公司旗下游戏《传奇》。近日,世纪华通由于被明星基金经理冯柳重仓40亿元后,一度受到资本市场的热捧。

那么冯柳究竟看上世纪华通哪一点?作为普通投资者这个时候能否追涨呢?

冯柳为何买买买?

业绩增长强劲并且估值相对合理,也许正是冯柳重仓的理由

在A股市场中,被著名产业集团、投资机构所增持的股票,往往在消息曝光后会有一段猛烈的上涨。久而久之,这成为二级市场默认的“游戏规则”。

例如凯利泰(300326.SH)5月12日发布定增预案,因淡马锡、高瓴资本两大著名投资机构参与,次日公司股价以涨停收盘;凯撒旅业(000796.SZ)4月24日公告,通过定增引入三亚政府、京东、华夏人寿等战略投资者,股价连续上涨接近翻倍。

冯柳参与世纪华通定增也不例外,4月13日世纪华通公告,高毅资产“草根明星基金经理”冯柳管理的产品获配8108万股,获配金额为9.3亿元,次日世纪华通股价上涨9.84%。

实际上,在参与此次定增之前,冯柳所管理的产品通过大宗的方式已经持有世纪华通30亿股票市值。目前,冯柳已持有世纪华通3亿股,占总股本的4.82%。如果按照目前股价12.98元/股来计算,冯柳持仓世纪华通市值大概在39亿元左右。

那么问题来了,为何冯柳会重仓世纪华通?

想要回答这个问题,首先要弄明白两件事情:一是冯柳的投资风格是什么类型;二是世纪华通当时的情况是否符合冯柳的投资风格。

从公开采访来看,冯柳的投资逻辑总体可归为以下两大类:买入低估的股票或者在价格相对合适的时候买入业绩较好的股票。

那么世纪华通的情况是否符合冯柳的交易习惯呢?

从增长性来看,世纪华通颇为可观,而且后续发展还有一定想象力。2017年的时候,公司营收不过才35亿元,2018年公司营收翻倍达到81.24亿元,2019年公司营收突破百亿大关,达到了146.9亿元。

其实世纪华通上市的时候主营业务并不是游戏,而是一家以汽车零配件业务为主的公司,之后通过一系列并购,才成为A股游戏龙头。在去年146.9亿的营收中,互联网游戏业务实现营收121.46亿元,同比增长23.91%,占总营收的82.69%,成为世纪华通支柱业务。

世纪华通的并购扩张之路今年依旧在继续,旗下全资子公司点点互动宣布收购郁国祥持有的乐游科技69.2%股份。《英才》杂志记者通过公开资料查阅,发现这家公司“来历不小”,乐游科技旗下产品《Warframe》(星际战甲)已是全球爆款游戏,收购乐游科技无疑为世纪华通在海外布局形成有力补充。加上目前公司正在研发的《龙之谷2》、《庆余年》、《梦色卡司》、《彩虹联萌》、《代号:远征》,一旦其中产生出几个爆款游戏,投资者对于世纪华通的业绩增长就会更加有想象力。

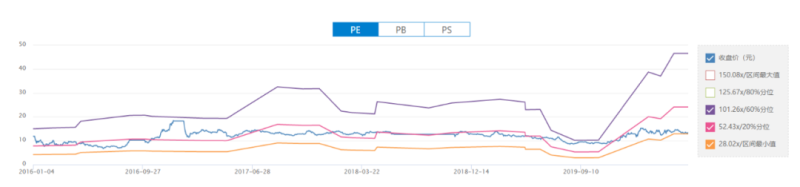

从估值的角度来看,自2016年起世纪华通的估值一直在28-100倍PE徘徊,随着近几年业绩的提升,公司目前估值为29倍PE,处于历史估值相对低位。

业绩处于上升期加上估值相对较低,也许正是冯柳中意世纪华通的理由。不过,明星基金经理大笔投入并不意味着其买入价可以默认为公司股价的底部,因为世界是不断变化的,好与坏往往只是一枚硬币的两面。

投资者可以跟风买入吗?

如果相较著名投资人的买入价格高出20%,那么长期回报率可能并没有大多数投资者想象的那么可观。

根据冯柳的“弱者体系”理论,散户在信息获取、理解深度、时间精力、情绪控制、人脉资源等方面都处于这个市场的最差水平,因此能依靠的只有时间、赔率与常识。

在接受公开采访时,冯柳也曾坦言自己很多时候会看错,在这个市场中自己没有明显的信息优势。也就是说,虽然世纪华通的情况很符合冯柳的选股框架,但这并不意味着背后的隐患可以忽略,只是相对于公司本身成长性,隐患显得没有那么重要。

那么世纪华通背后有何隐患呢?

首先,世纪华通本身业绩增长很大一部分是通过外延并购实现的,从而导致公司去年年底商誉达到153.2亿元。仔细查阅世纪华通的商誉明细,会发现153.2亿元的商誉分布在盛跃网络、七酷网络、点点开曼等十三家里面,其中盛跃网络占了71.58亿元、点点开曼占了57.19亿元,二者占总体商誉的84.05%。

其次,自去年11月份以来,世纪华通股价已从8.97元上涨至13.39元,涨幅达到49.28%。而冯柳参与世纪华通的定增价格为11.47元,目前股价较冯柳参与的定增价溢价16.73%。

实际上,大部分投资者长期回报率偏低的很大原因都是买入价格过高,如果相较著名投资人的买入价格高出20%,那么长期回报率可能并没有大多数投资者想象的那么可观。