投稿来源:英才杂志

如果A股市场属于半强势有效市场的话,一家上市公司股票连续三日涨停除了资金无由头炒作情况外(非理性行为),要么是因为“当下相对便宜”,要么是因为“未来相对便宜”。

当下相对便宜是由于价值发现而产生,即股价尚未反映出因目前所有公开信息而应该具有的真实价格;未来相对便宜是由于即将公布的信息会增加公司未来的价值而产生(比如上市公司业务有了重大转变或者所处行业开启了一轮新周期),投资者因未来收益预期而提前买入导致股价上涨。

2020年4月29日起的连续三个交易日,浙江鼎力(603338.SH)持续以涨停收盘,股价也创出5年新高。

本次浙江鼎力股价出现异动,是因为价值发现还是因为“未来相对便宜”又或者是资金无端炒作行为?

事实上,浙江鼎力于4月29日、4月30日接连发布了2019年财报和2020年一季度财报,营收利润均实现双增长,股价正好从公布年报之日开始连续涨停,新消息的出现给予了浙江鼎力更高的价值?财报数字背后隐藏着什么秘密?

连续八年高增长

销售增长穿越周期,表现出明显的抗周期性。浙江鼎力究竟是如何做到的?

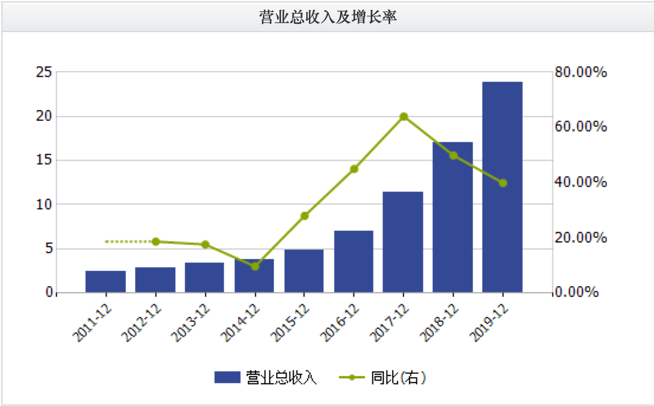

2019年浙江鼎力实现营收23.89亿元,同比增长39.93%,实现归母净利润6.94亿元,同比增长44.46%。这是公司营收、利润在上市前后连续高速增长的第八年。

数据来源:wind

2011浙江鼎力营收仅2.4亿元,到2019年营收增长了9倍,年复合增长率高达38.5%,归母净利润从2011年的3900万增长至2019年6.94亿元,年复合增长率更是高达50.87%。

而2020年一季度营收同比增长6.9%,归母净利润同比增长20.59%,浙江鼎力或将继续续写业绩连续高增长的历史。

利润增速高于营收,得益于公司产品毛利率的稳定和期间费用的降低,公司产品毛利率从2011年开始多数年份维持在40%以上。

数据来源:wind

事实上,浙江鼎力主要从事各类智能高空作业平台的研发、制造和销售,产品涵盖臂式、剪叉式和桅柱式三大系列共80多款规格。

浙江鼎力主要产品

浙江鼎力的高空作业平台产品主要应用于飞机与船舶制造及维修、建筑施工与安装、道路桥梁施工、市政工程、仓储超市等领域。

可见产品主要应用于工商业和建筑业,而工商业和建筑行业属于周期性比较明显的行业,工商业对高空作业平台的需求一般受到行业周期性变动的影响,尤其是工程建设的市场活跃度对其需求有较大的影响。但是从浙江鼎力历年的销售数据上来看,其销售增长穿越周期,表现出明显的抗周期性。浙江鼎力究竟是如何做到的?

事实上,浙江鼎力之所可以穿越周期跟公司销售策略有着较大的关系。在销售方面,公司根据产品境内外市场的特点,制定了不同的销售模式。即境外采用经销商和租赁商相结合的销售模式,而境内以租赁商销售为主,即公司将产品销售给租赁公司,由租赁公司将产品出租给下游客户。

这样一来,公司根据国内外的市场需求进行侧重销售,当海外市场需求旺盛的时候加大海外销售,当国内需求旺盛的时候再加大国内销售,这样总体下来平滑了因某一地区工程建设活跃度的下降而导致销售量大幅波动。

同时,公司直接将产品销售给经销商和租赁公司,避免了货品大量积压和回款难的问题,也降低了下游终端的资金压力,在经济不景气的时候也不至于传导至上市公司。

高速成长背后的风险

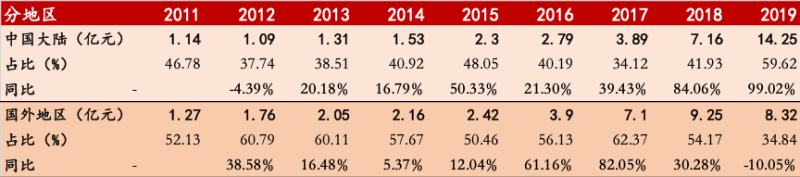

浙江鼎力未来业绩的支撑需要转向国内市场的开拓。

浙江鼎力于2015年上市,从上市前后到2018年,国外销售占比都在50%以上,最高在2017年达到62.37%,同时国外市场销售增速也在2017年达到了最高的82.05%。

数据来源:wind资讯、英才杂志社

事实上,2017年海外租赁市场需求旺盛带动了高空作业平台市场的积极发展。根据IPAF(国际高空作业协会)数据,2018年全球高空作业平台租赁市场设备保有量为147万台,其中欧美发达地区是全球高空作业平台最大消费市场(美国市场保有量为62.67万台、欧洲十国29.92万台),每年除了新增设备需求,还形成稳定的替换退役设备的更新需求。

高空作业平台在海外发展时间早于国内,高空作业平台使用成熟度高于国内,因此在2017年全球经济复苏的背景下,叠加海外较高的使用成熟度,公司高空作业平台当年在海外市场实现了大幅增长。

但是,2018年海外市场销售同比增速明显放缓,2019年同比下降了10.05%,这是自2011年以来海外市场销售首次出现下降。同时,海外市场销售毛利率近三年也是逐年下滑,2017年-2019年,海外市场销售毛利率分别为40.64%、37.96%、36.95%。

事实上,海外市场销售和产品利润下滑的大背景是2018年全球经济增速创下十年新低,海外市场高空作业平台需求受到冲击,未来短时间内海外市场需求能否回到高增长局面具有很大的不确定性。

浙江鼎力未来业绩的支撑需要转向国内市场的开拓。

与国外相比,我国属于高空作业平台的新兴市场。高空作业平台在国内发展历史短,处于市场导入期,保有量也远低于海外发达国家。国内市场前景广阔,从公司最近三年国内市场销售数据来看,国内市场继海外市场增速下滑后实现了连续高速增长,在2019年销售额超过海外市场,并成为公司业绩增长的重要支撑。

但是需要注意的是,公司在境内以租赁商销售为主,即公司将产品销售给租赁公司,由租赁公司将产品出租给下游客户。

在开拓市场过程中,公司会将设备一次性、集中销售给相应的租赁商,公司明面上的销售会集中放量,近三年的国内销售快速增长证明了国内市场开拓比较顺利,并仍然处于开拓阶段。

租赁公司对高空作业平台的购买需求来自两个方面。第一,是为了维持现有设备存量规模,而对服役到期设备进行替换;第二,是当需要扩大设备存量时,进一步追加的购买量。

根据2015年浙江鼎力招股书显示,设备的服役期一般在4.5年左右,当市场开拓到一定程度后,公司对租赁商的销售会出现“跳空式”下滑,也就是说,公司对租赁商的销售并不能完全反映市场真实需求,反过来讲,当市场需求不足时,对公司销售业绩冲击反应会比较迟。

公司近三年国内市场拓展顺利,销售额高速增长,在2019年国内市场销售更是同比增长达到99%,因此市场给予浙江鼎力65倍的动态市盈率,远高于恒立液压(601100.SH)、三一重工(600031.SH)、徐工机械(000452.SZ)、中联重科(000157.SZ)的45倍、18.56倍、20倍、13.12倍动态使用率。(对标公司属于工程机械行业,相对具有一定的可比性)。

市场对高空作业平台的真实需求情况是投资者重点需要关注的,以防公司出现销售“跳空式”下滑而带来的公司估值下杀。