归凯是嘉实泰和的基金经理,他虽然担任公募基金经理的时间并不算长,从2016年3月至今不过4年时间,但此前曾有4年券商自营、2年机构专户的股票投资经验,以至于在公募生涯之初就被委以重任,接手管理了嘉实泰和。

在投资方法论上,归凯总体偏于成长,兼顾价值,投资风格处于GARP到成长之间,目前担任嘉实基金成长投资策略组投资总监。

一名成长风格的价值投资者

嘉实泰和是一只定位于GARP策略的基金。所谓GARP策略,全称Growth at a Reasonable Price,即以合理价格买入具备长期增长潜力的股票。这是一种介于成长和价值之间的投资策略。

相对于成长策略,GARP 策略更关注公司的成长路径是否清晰,商业模式是否成熟,估值是否合理,力求避免因过度追求高成长而需承担的额外风险;相对于价值策略,GARP策略更侧重公司长期的增长空间,以期通过挖掘具有较高增长潜力的公司股票获得高于市场平均水平的收益。

在这一策略框架下,嘉实泰和历经多轮牛熊考验且长期业绩十分优异,从1999年4月成立至2014年4月封转开,该基金在封闭运作的15年内累计净值增长率达926.78%,创造了近10倍回报;而在归凯的“前任”中,不乏波涛、刘天君、张弢等明星基金经理。

归凯对GARP 策略有自己的理解:“GARP策略是成长策略里的一种细分策略,我个人把它简单归结为有质量、可持续的增长,在此基础上我们再去评估公司的内在价值。”

因此,归凯评价自己是一名成长风格的价值投资者,他认为投资的核心是寻找企业内在价值的持续增长,而不是估值的均值回归。

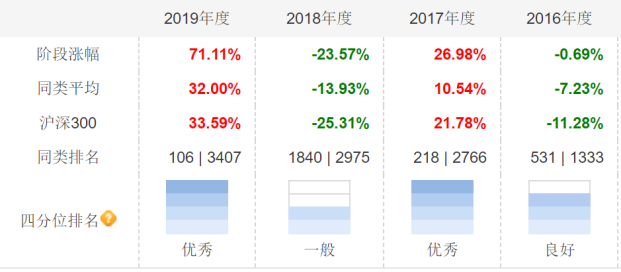

事实证明,归凯把投资策略运用的得心应手。在自2016年3月10日上任至2020年5月10日的四年时间,嘉实泰和的复权单位净值增长率达105.14%,年化回报率达18.64%;特别是在价值风格明晰的2017年和成长风格为主的2019年,嘉实泰和的业绩表现尤为突出,同类排名均在前10%。

选股上的总结与反思

对于自己的投资方法论,归凯认为可以用一句话概括:立足长期,寻找能够持续提升内在价值的好公司、好生意。

立足于长期,意味着要对公司更深层次和更深远的影响因素分析。因此,归凯注重中观层面上的产业变迁,主要从产业趋势、商业模式、竞争优势三个维度进行选股。

例如产业趋势方面,归凯认为有长周期和短周期两个维度:任何一个行业在不同生命周期时的估值会有巨大差别;在一个大的生命周期中也会有库存周期等短周期,波动也会很大,比如历史上贵州茅台、格力电器就曾在快速成长期大幅下跌。判断行业所处的发展阶段、景气周期和成长空间,可以避免陷入价值陷阱。

此外,商业模式也是近年来归凯愈发重视的选股维度。他认为,好的商业模式可以让公司从行业中脱颖而出,这涉及到企业定位、业务运营方式、关键资源能力、盈利模式、现金流创造等维度。比如美国西南航空定位的廉价航空、雀巢咖啡从自己生产咖啡机转向聚焦胶囊咖啡营销,包括早期的沃尔玛等都有自己独到的商业模式。

以归凯长期关注的检测行业为例:

蓝鲸记者梳理发现,早年间,国内检测市场多由国有机构占据,但随着2014年以来下游行业检测业务外包与政府强检逐渐放开,市场逐渐向第三方检测机构倾斜。但又由于检测行业有明显的碎片化特点,下游涉及的细分领域和地域广泛,即使是检测行业龙头的市场占有率也并不高。

在这样的行业背景下,检测行业的代表性公司华测检测选择了大规模并购的方式快速扩张,自上市以来累计收购(含参股)90余家公司,公司迅速跃居国内最大的民营第三方检测机构,但也出现了利润率增长慢、商誉减值等问题;近年来,公司也逐渐意识到检测行业跑马圈地时代的结束,自2018年起开始转型精细化管理,将考核重点由营业收入彻底转变为利润,注重固定资产投资回报和实验室生产效率。2018年和2019年,华测检测在营收增速同比下滑的同时,归母净利润却得到了高速增长,同比增速分别为101.63%、76.45%。

季报数据显示,自2016年一季度,嘉实泰和就开始重仓华测检测,虽然2017年二三季度曾短暂将其调出重仓股,但在2018年初华测检测股价暴跌之后,嘉实泰和重新大举买入抄底;此后,自2018年三季度至2020年一季度,华测检测一直位居嘉实泰和的第一大重仓股。自2016年一季度至2020年一季度末,华测检测在嘉实泰和重仓期间的股价涨幅达200%。

当然,归凯的投资生涯并不是百举百捷,在担任基金经理之初,他也曾有过失误,例如曾在乐视网(300104.SZ)的投资上栽过大跟头。

嘉实泰和在2016年开始关注乐视网,2016年二季度末时便将其买至第一大重仓股。但此后,乐视网以重大资产重组的名义长期停牌,期间为数不多的复牌也多以股价暴跌收场。

嘉实泰和的季报显示,虽然自2017年一季度就开始对乐视网小幅减仓,2017年二季报中已经将其调出前十大重仓股,但此后,乐视网开启了从2017年4月到2018年1月的漫长停牌,嘉实泰和直至2018年一季度才将其全部清仓。如果按照嘉实基金当时给出的3.91元估值粗略计算,期间乐视网股价下跌超80%。

淡化择时和风格轮动

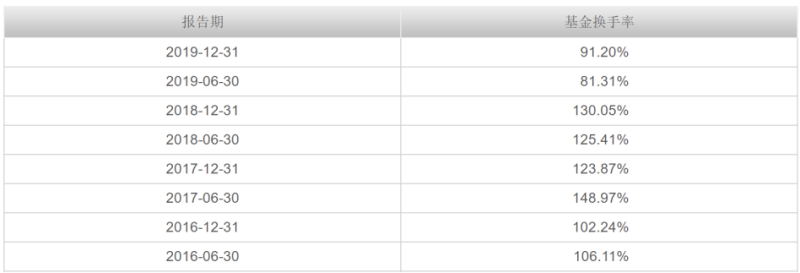

在立足长期的投资理念指导下,嘉实泰和的持仓周期较长,公开资料显示,自2016年以来的年度换手率平均只有1.1倍左右,2019年度的换手率更是仅有91.2%,远低于行业平均水平。

归凯认为,投资最忌讳追涨杀跌、随意风格漂移,因此他很少参与风格和主题轮动,而且淡化择时,自2016年三季度以来长期维持90%以上的高仓位运作,除非面临系统性风险,否则不做大的仓位操作。

但这就会出现一个问题:如何应对市场风格的变化?

归凯承认,市场上阶段性成长类投资机会更为普遍,因此他会把自己的持仓分为战略性品种和战术性品种两大类:战略性资产是指长期有大机会、大空间的股票,占主要仓位;战术性资产以阶段性成长公司为主,占次要仓位,进而依靠调整持仓结构来应对市场风格变化。

“如果市场发生的变化的确在宏观或中观层面有坚实的逻辑,我会以战术性仓位选择符合自己投资框架的股票进行投资,努力赚业绩成长的钱,较少参与风格或主题轮动。我认为这样的策略能更有效的应对这个市场。”归凯表示。

例如2019年,嘉实泰和获得了71.11%的优异成绩,其中除长期重仓股贡献了不少收益外,行业配置方面,归凯有意识地规避了一些受宏观经济影响比较大的顺周期行业,年初以来以大消费、医药、科技为重点投资方向,并且基于对流动性宽松和估值切换等维度的判断,自三季度起增加了科技龙头的配置比重,减持了个别估值吸引力下降的消费股。

2020年要适度降低投资预期

拉长时间来看,归凯的行业配置长期以TMT和医药生物为主,TMT中电子行业重仓时间最长,时间从2016年下半年至2018年上半年;2018年二季度以来,归凯逐渐增加了医药行业的配置,截至2019年末时已经是第一大重仓行业;此外,食品饮料、农林牧渔等也是其重仓频率较高的行业。

2020年一季度,基于疫情对海外需求的影响,归凯微调了持仓结构,增持了以内需为主的计算机、医药健康,食品饮料,减持了保险和部分可能受到海外需求负面影响的制造业公司。

归凯预计,2020年的指数涨幅可能相对有限,赚钱效应不如去年,投资者估计要适度降低投资预期。但是整个A股的投资环境是积极可为的,结构性机会仍很丰富。

中国目前的经济发展阶段,正处于从传统的靠投资、基建、地产、出口驱动经济,转换为靠内需、靠科技创新驱动。在这个大的背景下,归凯中长期看好消费、健康、科技和先进制造等方向。

对于消费行业,归凯认为,虽然短期疫情会对业绩造成影响,但长期看符合通胀模型的特点,无论低端的调味品、酱油醋,还是高端的白酒,都呈现涨价趋势,这样就造成了市场规模不断的扩大,因此消费是优质的赛道。

而且中国的消费潜力远未释放,经济发展阶段正进入从普及型消费过渡到消费升级阶段,归凯看好传统消费的消费升级、以及新兴消费和服务领域的机会,比如检测服务、教育服务、食品饮料、零售、保险等行业。

对于科技股投资,归凯认为应契合科技创新周期。通常说硬三年、软三年、商业模式又三年,科技基本是十年一个周期,从硬件的创新到软件的创新,最后是媒介迁移下通过商业模式的变现。科技股投资要符合科技创新的节奏,投资效果才好。

此外,科技股具备赢家通吃、业绩非线性增长的特点,技术迭代空间也是很重要的关注。归凯看好5G建设带来的主设备商、终端换机周期以及下游应用(云游戏、智能驾驶仓、VR/AR等)的投资机会;其他还包括云服务、网络安全、传媒等方向的机会。

“科技股回调属于正常现象,但是科技股今年上涨的逻辑未变,核心就是科技板块相比别的板块和领域,基本面趋势是最好的,景气度也在改善。首先是大的国际政治经济背景加速了中国科技产业进口替代、自主可控的进程,推动行业投资和需求的变好;其次,在周期性因素下,科技板块一些细分领域本身有见底回升的动能;另外,从科技创新周期角度看,5G基础设施的建设有望推动新一轮的科技创新周期,带来行业大的机会。”归凯表示。

(蓝鲸财经 裴利瑞)