投稿来源:铑财研究院

年报秀接近尾声,白酒板块表现神勇,延续巅峰时刻。

截至4月30日,A股18家酒企的2019年报全部收官,累计营收2382.3亿元,同比增长15.76%;净利润共计813.64亿元,同比增长17.52%。

百亿俱乐部也从4家扩至7家,市场一片繁荣。

吸金大年,千亿达标

不过,分化行情也在加剧。茅台利润412亿元、五粮液174亿元,金种子酒则亏损2.04亿元,另外*ST皇台、青青稞酒盈利也不足亿元。

即使是百亿头部阵营,分化也在加速。茅台营收854亿元,五粮液501亿元,是唯二超500亿的酒企。排名第三的洋河股份,营利均出现负增长,排名第四的泸州老窖虽保持双增,净利增速甚至超31%,但46.2亿仍相差两者甚远。

值得一提的是,贵州茅台一家的利润比其它18家白酒公司利润总和还要多一点。五粮液营收则与洋河、泸州、汾酒三家之和差不多。

可见,2019年是白酒业的吸金大年,也是分化之年。茅台、五粮液的双雄格局,仍在持续强化。

随着喜报披露,4月22日,贵州茅台股价大涨逾3%,收于1244.5元,市值再创新高,达到1.56万亿元,超越可口可乐。在全球食品饮料企业中,排名第一。截至5月7日收盘,贵州茅台股价1312元/股,市值16481亿元,再创历史新高。

投资者的热情,可见一斑。

对于业绩增长原因,贵州茅台解释为“双轮驱动”成效显著。系列酒的产能规模扩大,培育打造大单品,推动系列酒高质量发展。巩固茅台酒世界蒸馏酒第一品牌地位,推动公司做强做优做精做久。2019年系列酒实现营收95.42亿元, 同比增长18.14%。茅台王子酒完成销售收入37.80亿元,继续保持公司产品第二大单品地位,赖茅酒、汉酱酒为10亿元级单品。

得益于产品线的强势表现,贵州茅台完成年度目标,以集团总收入算,已突破千亿目标。。

再来看五粮液。

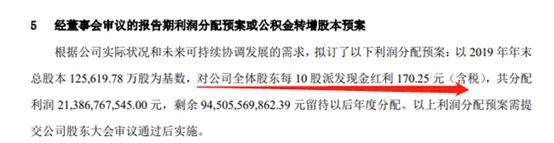

报告期内,公司实现营收501.18亿元,同比增长25.20%;净利润174.02亿元,同比增长30.02%。虽与茅台在营利规模上差距不小,但增速较之更快。同时,也与茅台一样,以集团总收入计,也完成了千亿目标。截至5月7日收盘,其股价141.91亿元/股,市值55.8亿元,距离历史高点143.1元仅一步之遥。

天花板之忧

不过有喜亦有忧。

先看茅台。

16.01%的营收增速,明显低于2017年和2018年的61.97%和30%,创下近三年来最低水平,刚刚满足2019年初定下的14%年度计划。

值得注意的是,茅台的 增速“缓慢”,在第四季度表现更明显:营收244.95亿元,净利107.52亿元,同比增速分别为10.18%和2.69%。

此外,分季度看,净利同比增速分别为31.91%、20.29%、17.11%、2.69%,呈逐渐下降趋势。

白酒营销专家杨承平分析道:“常规来说,白酒第四季度的业绩是最好的,因为主要有春节这一单。不过像茅台、五粮液一般第四季度不如第一季度业绩,因为他们12月份签订合同,元月份开始执行,比如茅台等就要求全年合同款的40%在元月份打款。”

这种缓慢,也延续到了2020年:财报预计业绩增速仅10%。

可见,茅台正在“降速”前行。

那么,是否意味着此轮高增将告一段落,又对其千亿目标产生何影响呢?

中信建投在近期发布的研报中表示,短期看,预计2020年贵州茅台将延续稳健增长。收入预计增长略超10%,销量增长接近8%、综合吨价在自营比例提升的驱动下小幅提升;利润增长预计略高于收入增长。

国海证券则分析称,在白酒行业容量基本稳定、存量竞争分化加剧的情况下,贵州茅台挤压式增长将越发凸显,但除自身产能限制,也会面临其他高端品牌的市场攻防,但茅台放量和渠道结构调整后业绩增长确定性依然较强。

亦有观点认为,鉴于茅台营收和净利规模已相当庞大,股价和酒价均已达高点,继续期待其高增长并不现实。尤其是其整体毛利为91.37%,以飞天茅台为代表的茅台酒毛利率高达93.78%,进一步提高空间有限。

简言之,市值、营利、毛利均处高位的茅台,已有高处不胜寒之感,隐约可见的天花板,是其一大掣肘。

相似的天花板效应,亦出现在五粮液身上。

数据显示,五粮液的归母净利增速在近三年也连续下滑,从42.58%下滑至30.02%。

南财AI新闻实验室“财报测一测”AI测评显示,五粮液的成长能力有所下降。

进入2020年,在新冠疫情冲击下,问题还有发酵表现。

截至4月30日,19家白酒上市公司的2020年一季报发布完毕,除贵州茅台、五粮液和山西汾酒外,大部分酒企营收和净利均出现不同程度下降。有业内人士将2020年一季度评为“史上最差季报”。2月白酒销量下滑幅度在70-80%左右,3月白酒销量下滑约50%,预计全年销量下滑约15%。

具象双雄,茅台营收244.05亿元,同比增长12.76%,归属于上市股东的净利润130.94亿元。五粮液营收202.38亿元,净利润77.04亿元。

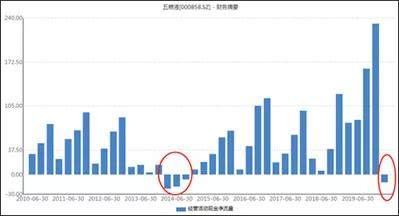

不过,大调整下,五粮液并非完全光鲜。比如现金流的大面积下滑。

数据显示,2020年一季度,贵州茅台经营活动产生的现金流量净额为23.03亿元,同比增长93.67%。

反观五粮液,现金流为-12.02亿元,同比下降115.16%。这是五粮液自2014年以来的首个现金流净流出季度。

总所周知,现金流是反映企业实际盈利状况的最真实指标,充足的现金流意味着公司经营的稳定和可持续性,意味着公司负债压力小,抗风险能力强。

坏消息,不止于此。

数据显示,五粮液销售费用投入增长明显,达到17.29亿元,同比增长35.72%,明显高于同期收入增速,销售费用率从2018年1季度的7.42%上升至8.54%。

而预收账款(2020年一季度变更为合同负债)却大幅下降。从125.31亿元下降到47.69亿元,环比减少77.63亿元。

对于结算方式以“先款后货”为主的五粮液来说,上述下滑是一个危险信号。

这直接体现在“普五”的批价上。2020年3月,52度五粮液和52度国窖1573的一批价分别为900元/瓶和780元/瓶,较2020年1月价格分别下降3.23%和8.24%。2020 年4月,五粮液和国窖的一批价有所回升,回升幅度为10-20元。

茅台也不例外,今年一季度报告显示,合同负债和其他流动负债总额为77.09亿元,相比今年初的137.4亿元,下滑43.9%。贵州白酒交易所茅台酒价格指数显示,2019年12月上旬,其价格指数曾经上涨到2348元左右,而2020年3下旬,指数低至2009元。

据中原证券调研显示,茅台一批价春节前涨至2400元/瓶,而2020年3月回落到1800-1900 元/瓶,4月茅台一批价则回升至2000元/瓶。

一场艰巨战斗

可见,外表风光的双雄,在自身及疫情因素影响下,持续性增长的难度加大,不确定性在增加。

这自然,凸显了革新的重要性。

值得注意的是,两者都在进行营销体系的大变革。

贵州茅台的直销业务正在发生变化。

2019年贵州茅台直销收入72.48亿元,与上年同期的43.75亿元相比具有不错增长,综合2019年前三季度时直销渠道收入31亿元,第四季度增速可谓亮眼。

2020年一季度,贵州茅台直销收入19.38亿元,较上年同期的10.92亿元增长77%。

值得注意的是,2019年贵州茅台国内经销商减少数量为640家,同比下降25.7%;2377家中,直营经销商占比提升到8.5%。2020年一季度末,经销商数量继续减少,经销商数量为2061家,比2019年末又减少316家。具体为,酱香系列酒经销商减少287家,飞天茅台经销商数量减少29家。

对此,原董事长李保芳在2019年5月的股东大会上曾表示,“都是一些有违规行为的经销商”。

问题在于,尽管加大渠道清理,李保芳也曾一再强调要让更多人买到平价茅台(1499元/瓶),但即使经过疫情冲击,茅台酒仍在价格高位,一瓶难求的现状也未有太多改观。

基于此,从经销商处收回来的茅台酒配额如何重新分配?经销渠道如何重新洗牌,是市场关注的另一焦点。

这种关注热度,是有逻辑基础的。

经销体系,对传统白酒业而言意义地位不言而喻。何况又是茅台这样的强势品牌。

一定意义上说,这是一场艰巨、复杂且紧迫的战斗。

这从近期的两次热点事件中,可见端倪。

3月,贵州白酒交易所发布信息:为表达对抗疫英雄敬意,贵州白酒交易所将按1499元/瓶的价格对贵州援鄂医疗队1443名医护人员直供6瓶飞天茅台酒。”

消息一出,即刻刷屏。

由于涉嫌恶意炒作,贵州茅台随即公告:取消其控股子公司贵州佰酒汇电子商务有限责任公司的茅台酒经销权并解除经销合同。

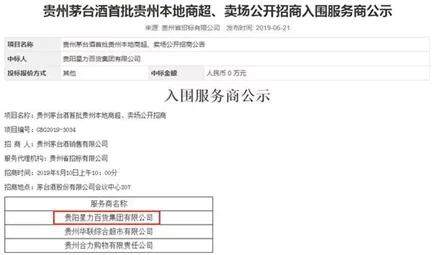

同样是在3月,天眼查数据显示,经销商星力百货有一项动产抵押贷款。抵押物是星力百货的164404瓶飞天53%vol 500ml 贵州茅台酒(带杯),借贷合同金额为2.3亿元,抵押权人是贵阳银行股份有限公司直属支行。债务期限为2020年3月25日至2023年3月24日。按照上述数据计算,每瓶飞天茅台的抵押价格约为1430元,低于指导价1499元。

公开信息显示,作为茅台渠道改革的产物,按照贵州茅台的中标公示显示,在2019年贵州茅台酒(带杯)面向贵州区域的3家服务商分别是星力百货、贵州华联综合超市有限公司和贵州合力购物有限责任公司,按照综合排名先后顺序分别获得500ml53度飞天茅台酒80吨、70吨、50吨的销售计划。

时隔近一年,星力集团却将16.44万瓶飞天茅台用于抵押融资。对此,外界纷纷质疑其有“囤货牟利”,或以酒抵押套现嫌疑。

对此,星力集团声明称,此笔借款行为,系正常流动资金借款。经银行严格审核,合法合规。目的是让集团在疫情期间保障业务正常运转,绝非以茅台酒”抵押“套款”。

但根据《证券时报》报道,贵阳银行贷款业务人员表示,这些酒是不可能被用来销售的,“所有酒我们已移送到我们的库房进行保管”。

事实如何,留给时间作答。但肯定的是,星力事件已折射出茅台销售乱象的冰山一角。

有经销商表示,由于近年来飞天茅台价格水涨船高,很多经销商将囤积飞天茅台作为一种投资手段。同时,有酒类经销商将飞天茅台作为动产进行抵押,再将所抵押的借款从事其他酒类的经销工作,这样一来,即获得充足保障和资金收益,也坐享飞天茅台本身的升值。

也基于此,不少行业人士认为,很多飞天茅台并没真正流入到消费市场,而经销商奇货可居的操作是导致该局面的原因之一。

白酒专家蔡学飞说“近年来,茅台一直在推行商超渠道的直销,这是茅台渠道改革的主要环节,星力百货此次大批量的抵押飞天茅台,客观上确实影响到了茅台对渠道和消费观的改革。”

在铑财看来,产品价值不能靠单一价格维系,脱离消费属性的过分炒作,必然无益于企业的持续稳健发展。如何回归价值本源、消费本质,是茅台消逝不确定性、打开持续发展空间的一个重要抓手。

客观而言,贵州茅台对此已有警觉。自去年以来,加大了整治力度。但囤积和炒作现象非一日之寒,很难一蹴而就。即使茅台管控愈加严格,但在利润面前不乏蹿货者铤而走险。

这是一个系统工程。

除了内力变革,外力施压也是重中之重。自李保芳上台以来,反腐问题已成茅台重大事件。自2019年5月袁仁国被查到今,1年时间内,茅台集团已有11名高管被查。

今年4月24日,贵州省纪委监委网站公布了十二届省委第七轮巡视茅台集团后的反馈意见:茅台集团党委现任领导班子团结奋进,特别是在“茅台酒乱象”专项整治中,严肃查处了一批“以酒谋私”的腐败案件。但“近亲繁殖”根深蒂固,“圈子文化”盘根错节,选人用人违规问题突出,机构重叠混乱、管理效率不高等问题。

2020年3月初,原贵州省交通运输厅厅长、现年48岁的高卫东接替李保芳,出任茅台集团和公司董事长并在3月底的一次会议上立下军令状,称要在三个月内取得实质性进展。

这意味着今年6月底之前,将会有很大的改观。

效果如此,我们拭目以待。

酒水行业分析师欧阳千里表示,“从国资委高管全面接手茅台集团看,当地政府希望茅台集团能成为支撑当地经济的一股力量,而不是成为某个利益团体的变现工具。无论是渠道改革还是高管更替,都是围绕此目的进行的。但从现在所发生的事件来看,想要达成此目的不单单要茅台集团自上而下的改革和换血,还需与经销商达成一致。”

后千亿时代,后劲冷思

显然,高卫东接棒,担子也不轻。

盛初咨询副总经理黄磊称,高卫东上任后面临三大重任:目前茅台的市场和业绩基数都较高,如何保持持续稳定增长,将是一个挑战;其次,茅台需要理顺集团和股份公司的利益分配,这个问题市场很关心;最后,这是一次比较大的人事调整,新董事长上任后,班子磨合稳定也需要一定时间。

据了解,贵州茅台给2020年定位为基础建设年,完成基本建设投资53.71亿元。同时,安全生产实现“双百双零三低”,环境保护符合国家规定要求。

不难发现,作为一家白酒航母,稳健发展是其一大基调。

站在行业层面,2016-2019年,白酒业持续上演颠覆时刻。伴随营利高增,往期粗放扩产能、追速度、过分高端化,也导致存货高企、压货炒作等乱象不断。看似繁华热闹,实则隐患重重。

站在高质量发展的周期节点、后千亿时代,主动减速,做好基建、练好内功,对大佬茅台来说,不失为明智之举。

毕竟,白酒行业正走在去产能、机构性调整的深化阶段,加上全球经济增速放缓,又遇疫情影响,夯实基础、稳而优是重中之重。

在白酒专家晋育锋看来,对于新帅高卫东而言,后千亿时代的茅台如何带领茅台持续、稳定、协调发展,以及文化茅台建设,和国际市场开拓等方面,将成为外界关注的焦点。

需要注意的是,贵州茅台现有产能已不能满足实际需求。财报显示,茅台酒制酒车间设计产能为38528吨,实际产能为49922.71吨,超出设计产能近30%;系列酒制酒车间设计产能为21245吨,实际产能为25122.02吨,超出设计产能18%。

对五粮液、董事长李曙光而言,同样不乏看点。

2019年被视为五粮液营销改革的开局之年。在与茅台的千亿之约下,五粮液也拉开了改革序幕。

在产品端,2019年5月20日,存续16年的第七代经典五粮液下线停产,第八代经典五粮液正式上线投产,其终端零售价格也站稳千元价格带。

同时,五粮液也在下一盘清理大旗。

2019年,对严重透支五粮液品牌价值的42个品牌129款高仿产品进行清退、下架处理,以提高产品辨识度和品牌力。

2020年4月,五粮液相继发布多份清理同质化产品通知,要求清理和整改系列酒以及保健酒同质化产品。截至目前,五粮液已取消“五粮PTVIP”“壹玖壹捌1918”等41个品牌121款产品,清除违规运营经销商23家。

渠道方面,改革力度同样不小。

实行横向专业化、纵向扁平化,将原有的7个营销中心改为21个营销战区,也将职能部门和资源下沉到营销战区。不过,与茅台的大力整治不同,五粮液2019年重奖了一批经销商,2000多家公司获得相应的奖励支持,星级奖最高奖励金额85万元,贡献奖最高奖励500万元。

同时,五粮液进一步启动系列酒改革。2019年6月,五粮液将三家系列酒营销公司整合为一家公司,统筹管理五粮液系列酒品牌,其目标是“打造系列酒大单品,支撑集团千亿目标高质量达成,并为应对未来白酒市场结构和消费者结构调整预先布局”。

对于增速,五粮液相比茅台,更为渴望。2月初,五粮液集团曾连续召开三次专题会议,并透露集团今年保持全年营收两位数以上增长计划不变。

可以看出,虽贵为超级龙头,茅台、五粮液亦有革新求变、精变的紧迫感、责任感。从实操看,两者打法各有不同。茅台更重稳健,五粮液依然冲劲足。

白酒行业分析师蔡学飞表示,五粮液与茅台瘦身在策略上有明显区别,由于飞天茅台的高端代表性和持续高位运营,需进一步维护茅台品牌的高附加值。而五粮液作为中国长期以来的大型酒企,其产能优势、品牌优势实际上已得到很大程度发挥,下一步就是如何整合五粮液现有资源,让其更高效的运营起来。因此,五粮液的各种营销举措应该是侧重于市场结构调整,以升级产品,增强营销能力。

上述观点,不无道理。

老二自有老二的急迫。从毛利率看,2019年五粮液酒类整体毛利率79.95%,高价位酒毛利为84.59%,中低价位酒为52.19%。相比茅台,仍有较大提升空间。换言之,通过规模效应、精细化管理、提升生产力是其一个重要抓手。

千亿之后,无论五粮液,还是茅台,都在面临一个持续性生长的问题。犹如大象起舞,如何通过内外协同、整合创新,消逝隐形天花板、消除发展的不确定性,是两者的关键思考点。

放眼行业,无论百亿业绩亦或千亿目标,从本质上讲并没太多意义。坐拥海量需求,任何目标都有可能实现。关键在于,企业的核心竞争力要够强,产品效果够硬、性价比够高。而这之后,是创新力、产业心、沉淀性的多维打磨和支撑。

简言之,企业价值不能靠单一价格维系。消费升级大潮,叠加新生代消费崛起,不再过分追求外在品牌、不再随大流消费,越来越强调消费个性化、品质化、圈层化,更加看重产品的真实价值已成消费新趋势。

简言之,如何洗尽芳华、回归产业本质、不断革新、提升价值匹配度,决定了两者有多少发展后劲,成长价值几何、破题关键。当然,也是整个白酒业,经历4年高歌猛进后的一个重要思考。

各中取舍,铑财将持续关注。