投稿来源:侃见财经

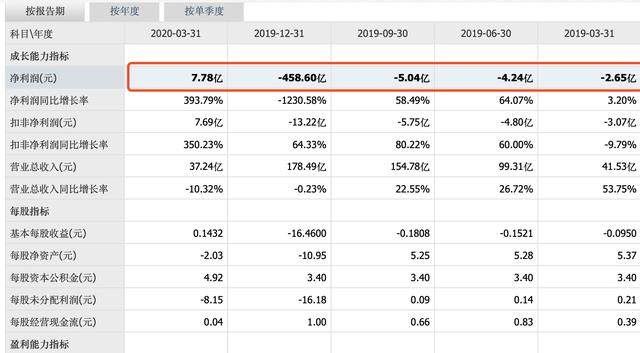

4月30日,ST盐湖发布了2020年一季度财报,财报显示,公司一季度营收37.24亿元,同比下降10.32%;实现归属于上市公司股东净利润7.78亿元,同比上涨393.79%。

同日,ST盐湖还发布了2019年年报,根据年报显示,公司去年实现营收约178.49亿元,同比降0.23%;亏损458.6亿元,较上年同期下降1230.58%,巨额的亏损,让ST盐湖奠定了“A股亏损王”的称号。

目前,因为公司2019 年度经审计的净利润仍为负值,根据《深圳证券交易所股票上市规则》有关规定,ST盐湖有可能被实施暂停上市。所以,从4月30日起,深交所将在十五个交易日内作出是否暂停上市的决定。

据悉,2019年是ST盐湖连续亏损的第三个年头。但今年的盈利给了ST盐湖翻盘的可能性。

根据今年3月1日实施新的《证券法》,只要ST盐湖还具备持续的经营能力,即使没有盈利能力,也没有退市的理由。

从目前ST盐湖的财报来看,今年第一季度公司已经实现了盈利,尽管目前公司营收有所下降,但本来今年一季度很多上市公司业绩都受疫情的影响,所以ST盐湖营收下降是可以理解的,

另外,ST盐湖之前一直被称为“钾肥之王”,我国需要补钾的耕地高达70%,按照ST盐湖目前每年500万吨的产能,这一数字几乎占据了全国总产能的60%以上。

另外,钾肥对于ST盐湖来说是当之无愧的聚宝盆,按照2019年上半年钾肥营收来看,其钾肥毛利就能达到70%。

换句话说,ST盐湖是钾肥板块当之无愧的龙头。

其实,ST盐湖最主要的问题并不在钾肥等优质资产上,而是在金属镁提取的项目上,按照公司之前的公告,ST盐湖前前后后在这个项目上已经投入了400多亿元。

在这个项目建设以及运营当中,每年的设备折旧以及有息负债都是ST盐湖比较大的财务包袱。所以在重整方案中,ST盐湖剥离了以往年度亏损的镁业、海纳和盐湖化工子公司板块,保留了钾和锂等板块。

在此次的重组上,ST盐湖的控股股东可谓作出了巨大的让步,经过不懈的努力,ST盐湖与300多亿债权的银行和百亿债权的普通债权达成了债转股的方案。在完成了“10股转9.5”的股本转增之后,青海省对于盐湖的控制权直接被摊薄了一半。

可以说,ST盐湖最艰难的债转股这一步都走下去了,剩下的就只是等2020年盈利了。

所以,综合来看,我认为ST盐湖大概率不会退市,退一万步讲,即使退市了,以后它还会有大把的机会重新上市。

因为,从业务板块来讲,它是我国当之无愧的“钾肥之王”,随着智慧农业的进一步推进,钾肥的需求只会多不会少。

另外,经过此次疫情,大家对于粮食等问题的重视程度也在提高。所以,只要ST盐湖继续坚守主业,继续做好钾肥市场,守住现在的“现金牛”业务,今年ST盐湖扭亏为盈将不会存在什么压力。

所以,我坚信未来ST盐湖“摘星脱帽”是顺理成章的事情。按照目前一季度这种盈利能力,未来“钾肥之王”重回高点,或许只是时间的问题。