投稿来源:首条财经

导 读

作为经济晴雨表,众上市公司的分红潮,恰如一支强心剂。

最豪分红

Choice数据库显示,截至2020年4月1日,共有734家A股上市公司披露年报,613家披露了2019年权益分派方案。现金分红总计7716亿元,占归属于股东净利润的比例为30.67%。

最豪放者,当属云南白药:每股派现2元或以上,派发38.32亿元,占2019年归母净利润的9成以上。

然如此喜大普奔之事,市场却不乏质疑之声。

有业内人士指出,大量分红或导致公司业务拓展受阻、不利其创新发展,从而损害中小股东利益。尤其是处于转型关键期的企业,业绩下滑急需培育新增长点。过分分红,或有杀鸡取卵,甚至釜底抽薪之感。

上述观点,并非夸大。相比大笔分红的扑面热情,这位龙头药企的业绩单不乏凉意。

首现负增,下一个东阿阿胶?

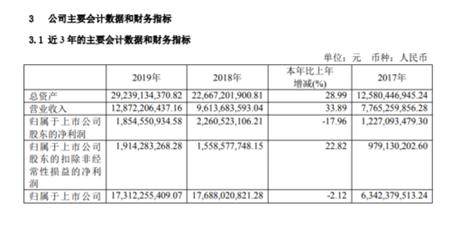

3月26日,云南白药2019年年报发布,营收296.65亿元,同比增长9.8%,实现归母净利润41.84亿元,同比增幅为19.57%。扣非净利润为22.89亿元,同比增长-20.80%。

专家表示,净资产收益率(ROE)和经营性现金流对净利润的比率(净现比),是衡量企业业绩成色、核心竞争力的重要指标。

聚焦云南白药,其扣非净利润增幅从2016年开始大幅下滑,2019年出现20年来的首现负增长。

此外,2010年到2019年,云南白药的每股经营性现金流共计12.3元,净现比不到55%。

显然,云南白药的盈利能力下降,核心竞争力有待提升。

何以至此?

有舆论认为,这是云南白药原有业务和产品较为老化,上升空间有限,新增长点尚未培育成熟所致。

年报数据显示,云南白药收入结构变化导致毛利率下降。健康品和药品两大主营板块,营利增速均出现下滑。医药商业板块净利增速上涨,但利润率不高。相比190亿元营收,利润只有4.95亿元。同时,公司管理费用9.57亿元,同比增加123.23%。

值得注意的是,云南白药的上述表现与东阿阿胶较为相似。

过去十年,东阿阿胶的净资产收益率一直高位徘徊,2018年才突降到18,2019年直接崩盘变成负数。

同样,过去十年东阿阿胶每股净利润总和为18.66元,每股经营性现金流总和10.66元,净现比57%,与云南白药相似水平。

结合东阿阿胶的大亏表现,云南白药是否会沦为下一个暴雷者,值得考量。

客观而言,2019年,对云南白药及实控人陈发树而言,具有里程碑意义。混改成功落地,企业发生诸多积极变化:吸收合并工作完成,成为产业收购、资源整合的医药产业唯一平台;持续深耕药品、健康品、中药资源和医药商业等四大业务板块,产品梯队得以丰富。

利好消息,让市场充满期待。然从上述成绩单看,难掩盈利疲软颓势,其复苏之路仍然漫漫。

战投考量,陈发树风格

从业务角度看,云南白药的乏力表现更为直观。

一位医药行业分析师表示,虽然公司达到一定体量后,增长趋缓是正常现象,但云南白药近年来的精力多投入在大健康领域。由于消费者在这些品类上有更倾向进口产品和专业品牌的偏好,因此云南白药除在牙膏领域有市场份额优势外,其他日化产品领域并未取得较大收益。

而对于牙膏业务,云南白药曾在互动平台上坦言,虽然公司牙膏业务常年位于市场前三,但受市场份额和行业竞争等因素影响,近年来牙膏业务增速下滑。

为扭转乏力态势,云南白药也进行了诸多努力。比如聚焦外向投资,瞄准生物药和大麻领域。

2019年10月25日,云南白药公告称,公司计划使用自有资金5000万美元(约合 3.5 亿人民币),以基石投资者的身份参与认购SinoMabBioScience Limited(中国抗体制药有限公司,以下简称“中国抗体”)在港交所的首次公开发行股份。

云南白药认为,从长期看,此举有利于其生物医药领域的布局,有利提高公司资金利用效率,促进公司国际化进程,对公司发展具有积极影响。

医疗战略咨询公司Latitude Health创始人赵衡也表示,国家大力鼓励支持生物创新药的发展,云南白药通过投资中国抗体布局生物药领域,打造自身技术壁垒,同时可培育新的利润增长点。

也有业内人士认为,新药研发具有研发投入大、回报周期长等特点,获得收益并没那么容易。中国抗体上市可为云南白药带来一定收益,但真正想要通过生物创新药获得收益,两者都还面临商业化及市场竞争等方面的难题。

数据显示,中国抗体2018年与2019年1-4月的营收为-8361万元、-2839.8万元。换言之,其仍处前期培育期。短期对云南白药的业绩助推效应恐难发挥,甚至或存拖累风险。

再看大麻布局。

2019年10月15日,云南白药公告称,将斥资7.3亿港元(折合人民币约6.6亿元)认购港股上市公司万隆控股集团(以下简称“万隆控股”)可换股债券。

引发关注的是,万隆控股的募资用途为工业大麻和CBD(大麻二酚)相关的业务发展、研发、投资、收购等。

鉴于工业大麻的资本热度,消息一出,云南白药当日股价达到86.19元/股,市值超过1100亿。

同样,此布局也不乏质疑之声。业内人士指出,工业大麻相关业务可能含有政策变动风险、法律风险、经营管理风险、自然风险、研发操作风险、合作不确定性等。美国工业大麻应用领域尚未完全放开,国内工业大麻更难言放开,即使放开也是管制类药品,预测管制级别与精神麻醉类药品同级。这注定工业大麻市场,远非看上去那么美。同时,作为农产品的工业大麻,形成完整的产业链上下游,甚至盈利模式,并不是一朝一夕之事。这种“慢功夫”,很难带来短期盈利,对资本也是一个投资硬伤。

上述考量,机构与大户必然了如指掌。实际上,鉴于种种不确定性,相关投资热度已经退潮。首条财经曾在《康恩贝沉浮启示录,胡季强的千亿美梦与惨淡业绩》一文中,有详细解读。

不难发现,云南白药正意图借助战略投资,快速摆脱颓势困境。急迫之心溢于言表。一定意义上说,这有很强的陈发树风格。不过,成效如何有待观察。毕竟从药企的质量深耕、慢发展属性来看,外力投资短期效应明显,但更根本、更关键的力量仍来自内部革新。

轻研发重营销

遗憾的是,云南白药的内生动力似乎并不强劲。

相比分红的一掷千金,作为创新力的关键支撑,其研发费用投入寒酸不少。

年报显示,2017年云南白药研发费用为8403.54万元,2018年为1.10亿元,2019年为1.74亿元。虽逐年提升,但营收占比过低。

以2019年为例,仅为0.59%。这样的水平,落后于行业。

同为“中华老字号”,2018年片仔癀的比例为2.12%。2019年同仁堂的比例为1.82%。东阿阿胶为6.96%。

与龙头企业相比,差距更为明显。2019年一季度,云南白药的研发投入2873.60万元,约占营收比例为0.41%。恒瑞医药为6.62亿元,研发占比约13.33%;复星医药问3.94亿元,研发占比5.85%。

与自身高企的销售费用相比,研发费用也颇显吝啬。2017年,销售费用36.84亿元,2018年39.22亿元,2019年销售费用达到41.56亿元,占营收比例为14.01%。

显然,这是典型的重销售轻研发模式。业内人士表示,销售费用过高,一方面容易导致产品毛利率上不去,进而侵蚀公司业绩。另外,营销费用过高,一定程度上反映公司的研发能力不足,产品话语权不强、不具备核心竞争力。

若产品销售费持续过高,且公司没有研发新品,在原有产品达到生命周期后,不利长期发展。

减持风

一系列不利表现,自然也带来衍生影响。比如社保基金、平安人寿的减持行为,似已失去耐心。

数据显示,2018年,云南白药前10名无限售条件股东持股情况中,全国社保基金四一四组合持有公司692.29万股股份。2019年,全国社保基金四一四组合退出该名单。减持云南白药股份超157万股。

再看平安人寿。

从2019年至2020年3月9日,平安人寿合计减持云南白药股份3558.23万股,占减持前持股数量比例36.49%。截至2020年3月9日,平安人寿持有公司股份降至6191.77万股股份。

频频大额减持,难道云南白药被看衰了吗?

专家表示,股东之所以减持,与公司业绩走下坡路,导致股价阴跌有关,说明股东对公司业绩提升没有信心,在想办法把二级市场的股份兑现,以减少大幅亏损。

显然,云南白药仍处在战略调整中。

业绩乏力、频遭减持、战略投资待考、销售费高企,这家中药龙头企业的麻烦事还真不少。

兜兜转转11年,漫长改制后,其全新面貌并不尽人意。

这当然不是陈发树想要的结果。从初入时的意气风发,到现在的倾其所有,浮亏线的频繁挣扎,加上错过的其他商业机会,可以说,云南白药已是陈发树财富、事业、甚至人生转型的唯一寄托。

显然,陈发树亦或云南白药都已亏不起。如何突破困境围城,尽快进入新周期,考验着两者的大智慧。

净利变脸

同样经受考验的,还有药明康德。

3月25日,药明康德发布2019年年报,营收128.72亿元,同比增长33.89%;实现归母净利润18.55亿元,同比下降17.96%。

值得注意的是,2016年至2019年,药明康德的归母净利润分别为9.75亿元、12.27亿元、22.61亿元、18.55亿元。换言之,这是药明康德回归A股后的首次下滑。

药明康德解释称,受投资公允价值损益影响,其投资的华领医药和Unity Biotechnology的公允价值变动。2018年二者为药明康德带来6.16亿收益,2019年却是1.8亿元损失。

公开资料显示,华领医药主要从事糖尿病治疗用药研发。

从业绩看,2016年至2018年前三月,公司亏损额及全面开支总额分别是3.62亿元、2.81亿元、3.22亿元。2019年公司亏损约为4.25亿元。

从股价看,截止2020年4月8日收盘,华领医药每股3.05港元,总市值32.17亿港元,相比上市时跌超60%。

Unity Biotechnology是一家生物技术公司,致力于研发抗衰老药物。从业绩看,2019年,公司营业亏损8970万美元。从股价看,2019年下跌55.66%。截止2020年4月8日,每股5.71美元,总市值2.72亿美元。

显然,两家企业有满满的拖油瓶表现。

不过,单让两者背锅,似乎也有片面之义。

应收账款大增,负债高企

下面这些财务数据,折射出药明康德的疲软之态。

2019年,药明康德对下游的话语权较弱:应收账款29.37亿元,同比增长47.22%,是扣非净利润的1.53倍。

且面临沉重的偿债压力。2019年,药明康德短期借款16.04亿元,相比上年同期增速为12倍;长期借款7.62亿元,相比上年同期增速约50倍。整体负债从2018年的45.02亿元上升至2019年的118.29亿元。

拉长时间线,更为明了。

2017年至2019年,药明康德的扣非净利润分别为9.79亿元、15.59亿元、19.14亿元。2019年增速明显放缓。

与之匹配,毛利率连年降低成为主趋势。2017年至2019年,其综合毛利率分别为41.83%、39.45%、38.95%。

资本运用效率也在下降,其加权净资产收益率分别为21.14%、23.98%、10.57%,2019年出现大幅下滑。

相比之下,同为CRO企业的泰格医药数据亮眼不少。

2017年至2019年,其加权平均净资产收益率分别9.34%、13.74%、17.52% 、26.99%,整体处于增长状态,远优于药明康德的表现。

一系列飘绿数据,尽显困境之态。这与其龙头形象,自然不甚相符。

内忧外患

公开资料显示,药明康德成立于2000年,由李革、刘晓钟和张朝晖共同创立,是一家化学药研发外包服务企业。其主要提供化学药研发、临床前研发、新药临床试验和化学药生产等服务,为CRO领军企业。

带量采购政策下,仿制药盈利空间下降,众多药企为寻求新的盈利点纷纷转向创新药领域。但一款新药上市往往动辄十余年时间,且研发过程中具有耗资多、风险高等特征,若药企独自承包新药研发过程中的所有环节,难度风险

可想而知。

于是,医药研发外包服务(CRO)应运而生。

Frost& Sullivan数据显示,CRO凭借高度专业化的研究网络和团队,能有效缩短新药20%-30%的研发时间。此外,CRO公司还可使新药研发的资金投入和潜在风险分散到整个产业链上,进而降低药企研发成本。

医药咨询专家何虹海表示,第三方医药研发平台需求依然存在,主要原因是目前国内仿制药进入一致性评价关键时刻。除20%较低的过评率外,研发费用高企。创新药专利往往只有几十年,研发就会占去10 到 15 年,很多药企也并不具备成建制的创新药研发体系。

依托于CRO模式,药明康德迅速崛起。

2015年12月,药明康德从纽交所私有化退市,当时市值约33亿美元。2018年5月,药明康德登陆A股,接连16个涨停。截止2020年4月8日,药明康德收盘价为96.42元,市值1592亿元。

位列A股医药股第三,仅次于恒瑞医药和迈瑞医疗。

不过,相比前两者,药明康德存在不小的发展瓶颈。

毕竟,作为国内最早开始从事医药研发生产外包的CRO(研发外包)和CMO(生产代工)一体化的公司,药明康德与恒瑞医药这类创新药企不同,其只做创新研发工作,不能享受研发成果及后期巨大的附加价值。这自然影响其盈利水平。数据显示,2019年恒瑞医药的毛利率87.48%,部分产品毛利甚至达到93.96%;而药明康德2019年的毛利率仅38.95%。

医药咨询专家何虹海表示,随着市场需求增大,入局企业越来越多,药明康德面临成本增长,市场份额被瓜分的压力。包括2019年该公司新增客户比2018年出现减少等问题,找到新的业绩突破点,至关重要。

上述观点,并非空穴来风。

表面看,药明康德拥有傲人的龙头规模体量,身披A+H资本光环,占据医改风口,可谓风光无限。然实际上,在市场环境不断变化,竞品持续崛起的背景下,其压力同样不小。

以经营领域相似且同为“A+H”的康龙化成为例,2019年录得营收37.57亿元,较上年同期增长29.20%;归属于上市公司股东的净利润为5.47亿元,增长64.30%。

一增一减间,更凸显了药明康德的颓势之态。

值得强调的是,我国CRO行业的四大巨头,都已在A股上市。可以预见,仿制药一致性评价之后,药明康德需要在CRO业务上找到新增长点,否则强者同场厮杀,胜负如何存在变数。

然如何拓展增量市场,也不是一件轻松的事。

或为突破CRO模式的发展瓶颈,建立多元化的业务生态体系,药明康德近些年进行了诸多选择性投资,单在2019年公司就累计投入10.24亿元用于收购项目。

仔细梳理,VIC(VC+IP+CRO)是药明康德的主要投资模式,即发现合适的投资标的,为其提供资金支持,并提供药明康德的研发平台是这一模式的核心,通过投资收购建立完善的生态链。

据悉,药明康德自上市后先后兼并收购AppTec、津石杰成、美国美新诺、Crelux、辉源生物和美国Pharmapace。

遗憾的是,粗放的“买买买”模式,又成舆论责难的焦点问题。

这从上文两投资标的的差劲表现中,可见端倪。

目前看,一系列豪买并未给其带来多少业绩惊喜。随之而来的是沉重的商誉压力。2016年,药明康德商誉为3.26亿元,到2019年大幅增长至13.62亿元。

同时,经营与融资产生的现金流入也难覆盖投资活动的现金流出。

2019年,公司投资活动现金流净额为流出49.75亿元,而经营活动现金流净额为29.16亿元,筹资活动现金流量净额为15.58亿元。

另一方面,相比大手笔投资,药明康德在研发上的投入显得有些“吝啬”。

财报显示,2019年其研发开支为5.90亿元,虽较2018年同比增长35.2%,但相比一年高达10亿元的投资支出,研发能有待提升。

一方面,竞品崛起,市场竞争加剧,模式出现瓶颈;另一方面,企业战略粗放,面临经营管理及资金压力。内外夹击下,药明康德的不确定性不断堆积。

减减减

这自然也在摩擦投资者的信心,大股东频繁减持、机构撤退的“窘境”不断上演。

公告资料显示,2019年5月1日,药明康德公告,包括GloriousMoonlight Limited等7位股东计划减持IPO前取得股票,累计减持不超1.40亿股,减持窗口期5月29日至8月10日,累计套现66.26亿元。

2019年8月14日,Glorious Moonlight Limited等7名股东再次计划减持1.76亿股,照当日收盘72.05元/股计算,或套现126.72亿元。

2019年9月20日,Schroders Plc在场内以每股平均价84.679港元减持药明康德83.4万股,涉资约7061.92万港元。

2020年3月17日,公告显示,Glorious MoonlightLimited等三大股东合计减持4914.4万股,按减持价格区间最低价算,共计42.72亿元。

值得注意的是,3月6日,药明康德的股价达到新高119.3元。4月8日,股价为96.42元,一月市值缩水近400亿元,

频频减持、市值不稳,这在向外界释放什么信号?

更基础改变

客观而言,面对业绩困境,作为医药双雄,云南白药、药明康德不可谓不努力。比如频频资本动作中,凸显急迫改变之心。

但放眼行业,精于创新、品质打磨、竞争力深耕的高质量发展已成新风向标。结合研发、战略等方面的瑕疵短板,两者还需有更基础改变。

简言之,无论云南白药、药明康德,还是整个医药行业,正在进入新的价值周期。如何在洗牌中,重振王者雄风,考验着李革、陈发树的大智慧,首条财经也将持续关注。