“新新鲜鲜李子园,自然而然爱上你”,这句广告语曾是许多90后甜蜜的童年回忆。

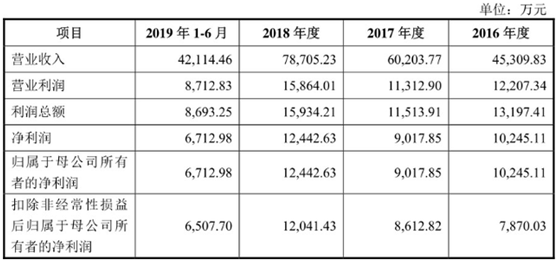

近日,华东地区比较熟悉的甜牛奶品牌李子园更新了招股说明书,同时其2019上半年的业绩也浮出水面,公司实现营收4.21亿元,净利润6712万元。

第一桶金迷糊重重,茅台也参股

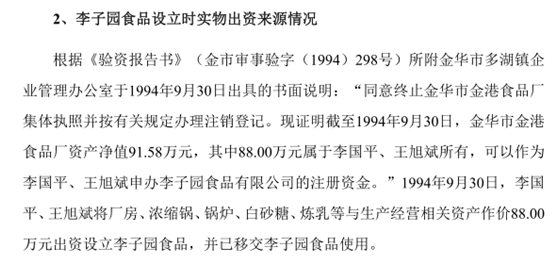

1994年9月30日,李国平与王旭斌出资设立李子园,设立时注册资本88万元。其中李国平认缴出资额70.4万元,出资比例80%,王旭斌认缴出资17.6万元,出资比例20%。不过这88万元并非现金,根据当时审计事务所的验资报告书,88万元的注册资本金均为实物出资。

而这88万元实物为金华市金港食品厂注销核定资金中的大部分资产。据了解,金港食品厂于1993年登记设立,该公司的经济性质为集体所有制。

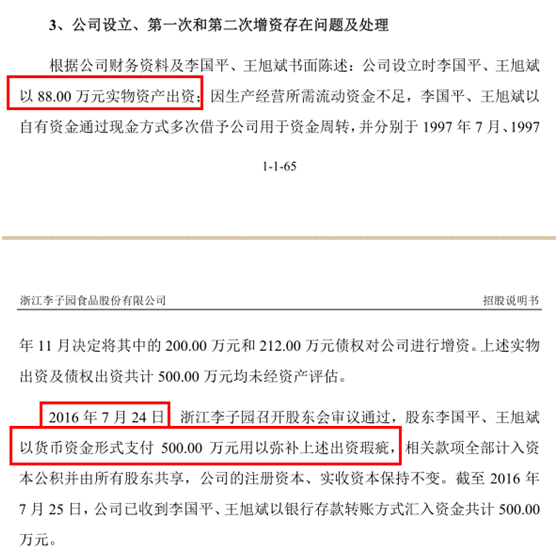

此后李子园在1997年、1998年分别进行过两次增资,且每次增资资金来源为李国平夫妇向李子园牛奶提供资金周转所形成的债权。两次增资共计500万元均未经资产评估。

直到2016年,李国平夫妇拿出真金白银来支付前述“有瑕疵”的500万元。不过并没有交代公司设立时的88万元实物来龙去脉,是否涉嫌侵吞集体资产。

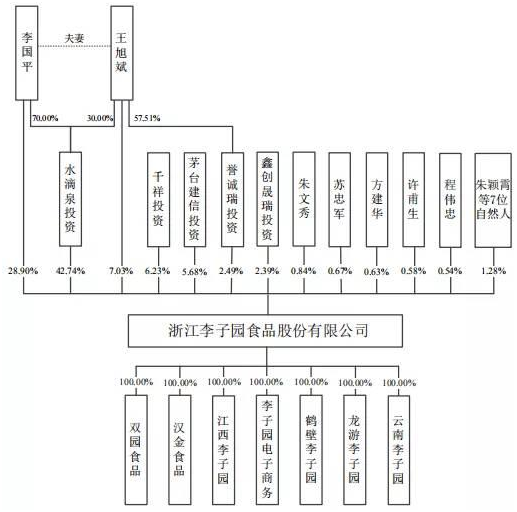

目前,李国平、王旭斌夫妇为公司实际控制人,二人直接和间接共持有发行前80.1%的股份。李国平任公司董事长,王旭斌为公司董事、副总经理。

值得一提的是,茅台旗下基金——茅台建信投资直接持有公司5.68%的股份,是公司第五大股东。2018年11月,茅台建信投资向李子园增资7378.09万元。

天眼查显示,茅台建信(贵州)投资基金管理有限公司成立于2014年9月29日,注册资本3亿元人民币。中国贵州茅台酒厂(集团)有限责任公司持股51%,建信(北京)投资基金管理有限责任公司持股49%。今年9月,茅台建信投资的投资总监夏顶立还成为李子园董事会的一员。

产品单一,地域化明显

招股书显示,2016年到2019年上半年,公司在四个报告期内营业收入分别为4.53亿元、6.02亿元、7.87亿元和4.21亿元,对应净利润分别为1.02亿元、0.9亿元、1.24亿元和0.67亿元。

在营业收入稳步增长的同时也显现出不少隐患。

自成立以来,李子园一直从事含乳饮料等产品的研发、生产与销售,其中甜牛奶乳饮料系列成为畅销20余年的经典产品,但李子园也因此难以摆脱对单一产品的依赖。

公司含乳饮料的销售收入分别为4.26亿元、5.78亿元、7.60亿元和4亿元,占公司主营业务收入的比例在95%左右。

除了产品单一,李子园销售区域还较为集中。公司销售收入来源主要源于华东地区。招股说明书显示,在四个报告期内,李子园在华东地区的主营业务收入分别为33888.95万、41289.6万、50996.29万和25915.96万,分别占当期主营业务收入总额的74.95%、68.71%、64.89%和61.63%。

为打破产品单一局面,李子园曾在2018年底的经销商大会上,一口气发布4个系列18款新品,具体包括咖啡饮品、常温酸奶、爱克林装乳饮品、臭臭奶等。

不过从李子园自身的员工结构可看出,想要创新有些心有余而力不足。截至报告期末,李子园有员工987人,其中技术人员只有39人,占员工总数比例3.95%,占员工总数最多的还是生产人员,有689人,占比69.81%。从学历上看,李子园本科及以上员工只有47人,初中及以下人数最多,有515人。

质量问题缠身,经销商流动性大

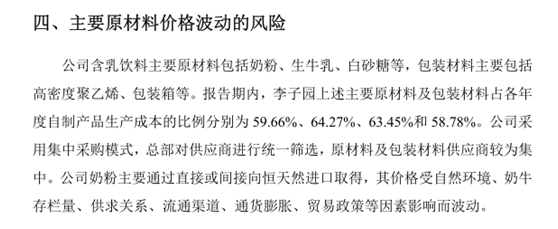

招股书显示,李子园饮料主要原材料包括奶粉、生牛乳、白砂糖等,包装材料主要包括高密度聚乙烯、包装箱等。而奶粉主要是向恒天然进口取得。换句话说,从小喝的“新新鲜鲜”李子园大部分都是奶粉冲泡的。

作为新西兰乳业的巨头、全球第六大乳品生产商,恒天然多次陷质量丑闻,而李子园将恒天然作为单一的奶粉供应商或存隐患。2018年李子园采购奶粉6460.35吨,金额达14802.38万元。

尽管李子园表示公司严格按照《食品生产许可管理办法》《食品经营许可管理办法》等法律法规要求进行生产经营,不存在食品安全、卫生方面的违法违规情形,网络上仍不但有消费者投诉李子园产品质量案例爆出。

据《江南都市报》报道,2018年11月22日晚,赣州市一名孕妇在李子园牛奶赣州营销中心购买了一袋100%鲜牛奶,她发现包装上标明的生产日期是11月23日,这是一袋“早产奶”。

李子园以经销模式为主,直销模式为辅。2016年至2018年,李子园经销模式销售收入占公司主营业务收入比重均达到95%以上。

2016年至2019年上半年,公司经销商数量分别为1124家、1207家、1532家和1539家。

按年限划分,与李子园合作的经销商在1年以内的数量始终最多,其次为合作在1~2年以内的经销商。不过公司经销商大部分合作年限短,意味着李子园很难与大部分的经销商建立长期的合作关系。

2016年至2019年上半年,公司裁撤的经销商数量分别为393家、159家、450家和175家,2018年裁撤占比超过29.4%。

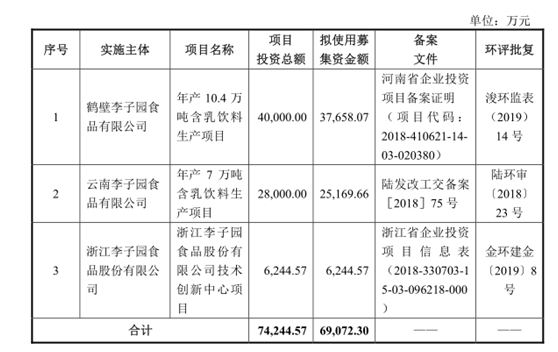

据了解,公司此次IPO拟募资6.91亿元用于扩大产能,拟投入鹤壁李子园年产10.4万吨含乳饮料生产项目、云南李子园年产7万吨含乳饮料生产项目和浙江李子园食品股份有限公司技术创新中心项目中心。

此举意图很明显,说明李子园要解决产品单一和销售区域集中这两个问题。李子园在招股书中表示,投建位于华中和西南地区的项目,是公司实现全国布局的重要举措之一。

从数据来看,李子园似乎并不重视研发,2016、2017、2018年研发费用占营业收入比重分别是0.76%、0.68%、1.22%。

另一方面,2016年至2018年,李子园产品年度销量分别为10.57万吨、13.25万吨和16.24万吨。要打入新的市场一开始就要增加巨大的产能投入,李子园如何去消化募投的新增产能?公司将如何应对,这里要打一个大大的问号。(蓝鲸资本 金磊 jinlei@lanjinger.com)