投稿来源:虎符财经

再华丽的包装也不过金玉其外。

这些年,冠昊生物(300238)涉足过的领域一听名字,就“不一般”,生物骨修复材料、人工角膜项目、“人脑工程”、软骨细胞治疗、“免疫细胞储存”……

总之,一听都是“高大上”的,似乎冠昊生物跟市面上大部分最先进的医疗科技都“沾了个边”。

不过,事实上也就仅仅“沾了个边”……

明星股已“无人问津”

之所以股票投资是一门看似简单却非常复杂的艺术,是因为一家公司的成长路径很难被一眼看得清晰。

那些曾经热闹非凡、万众瞩目的明星公司,经受不起时间考验的不在少数,业绩爆雷、管理层动荡、过度包装,在时间的流逝中统统显现出了真实的模样。

冠昊生物上市之初被定义为一家国内生物再生材料龙头企业,上市之初就有相关资料称其凭借自身技术优势,并借力资本市场,已成长为国内再生医学材料龙头。

冠昊生物成立于1999年,于2011年登陆创业板。有券商曾发布报告称公司为颅内手术修复材料硬脑膜补片的国产龙头。

相较于大部分医药企业晦涩木讷的形象,冠昊生物一上市就成为了热点,一方面以硬脑膜补片作为主业,另一方面,还营造出“丰胸”、“王亚伟概念股”、“人工角膜”等概念,让冠昊生物成为资本市场中颇有话题度的上市公司。

2012年年底至2015年6月这两年多时间里,冠昊生物股价出现持续上涨,且在2015年6月12日盘中一度创出62.97元的历史新高,区间涨幅超过700%,成为当时A股市场中的明星个股。

但2015年之后,冠昊生物就遇到了瓶颈,公司长期以来靠单一产品支撑业绩的状况让公司面临困境。

从冠昊生物主要产品来看,生物型硬脑(脊)膜补片占其主营业务收入比例极高,上市前三年(2008年~2010年),该产品的销售收入占主营业务收入分别为99.87%、92.35%、86.95%,2011年(上市当年)这一数据为87.40%。

可以说的是,冠昊生物完全是靠着这一款产品支撑业绩,并最终实现上市的。

但实际上,这一个看似“高大上”的产品却并不高端。

曾有分析师表示,冠昊生物的产品虽然被外界传的神乎其神,但其实技术壁垒很低,只是将猪皮进行一个初级加工,用在手术后,表皮损伤外露的部分,代替纱布,相当于人造皮。也有相关人士表示,该细分领域市场不大,因此要想从这一块业务获得持续增长潜力空间不大。

因此,硬脑膜补片的生意如果不好做,拓展业务成为了当务之急。

蹭热点 “买买买”后遗症

冠昊生物拓展业务的办法是 “买买买”,试图从并购中发展新业务。

但是,买到的东西并非都是“香饽饽”,更有可能的是“烫手山芋”。

冠昊生物买了一堆看似花俏的与相关高科技新概念挂钩的企业,成功得蹭上了热点,但却并没有成为其拓展新业务的助力。

梳理冠昊生物主要并购路径。

2014年,冠昊生物启动对优得清的首轮注资,投资金额1000万元,占该公司股权比例16%,随后,2015年7月冠昊生物又继续对其增资,将持股比例提升至33.33%,一个月后,冠昊生物再度掏了3500万元获得优得清16%股权。

三次增资,冠昊生物到底看上了优得清什么?

优得清最大的概念在于生物型人工角膜,而人工角膜概念也曾经是冠昊生物最亮眼的光环。冠昊生物曾这样描述优得清:“优得清脱细胞角膜植片采用全球首创的技术,是全球唯一以脱盲复明为主要疗效指标的产品,为众多失明患者重现光明。”

不过,自冠昊生物首次投资优得清已经过去了5年多的时间,人工角膜项目却没有明显实质进展。无奈之下,今年8月,冠昊生物宣布转让优得清20%股权。

与此同时,为了配合优得清的人工角膜项目,2016年,冠昊生物又通过并购重组获得了珠海祥乐100%股权,冠昊生物曾表示“借助珠海祥乐在眼科领域较为完善的销售渠道、优得清角膜能够在完成医疗器械产品注册后快速进行产品推广和销售,冠昊生物必将确立在眼科领域全产业链优势地位。”

除了人工角膜项目,冠昊生物还希望在制药领域有所突破。2017年,冠昊生物以2.66亿元收购了当时的控股股东广东知光持有的北京文丰53.35%和中昊药业53.35%股权。北京文丰核心研发产品是治疗炎症性和自身免疫性疾病的小分子化学药物苯烯莫德。苯烯莫德为国家1.1类新药,主要用于治疗银屑病、湿疹等疾病。

不过,收购当时,北京文丰根本未取得苯烯莫德的新药证书,且该两家公司均处于亏损状况。也就是说,冠昊生物花了2亿多元的价格实则为豪赌新药上市。

与此同时,冠昊生物还分别于2016年、2018年欲收购国内第二大拉氧头孢生产企业惠迪森,想在抗生素领域有所突破,但该两次并购均宣告失败。

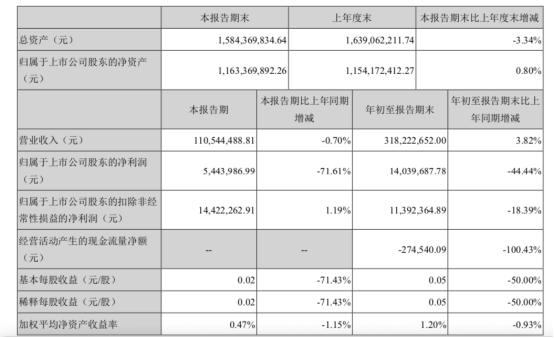

从并购的效果来看,冠昊生物耗资巨大并购的这些公司大多对业绩未产生明显的增长,反而加重了公司的债务负担。公司归属净利润自2015年达到高点后,便出现明显下滑。从2019年公司的三季报来看,前三季度公司实现了营业收入3.18亿元,同比微增3.82%;归属净利润实现1403.97万元,同比下滑了44.44%。

(冠昊生物2019年三季报)

神秘的接盘方张永明夫妇

2018年4月,冠昊生物创始人、原实控人朱卫平、徐国风套现离场,永金源投资以增资广东知光10.6亿元,取得广东知光98%股权。增资完成后,永金源投资成为广东知光的控股股东,永金源投资实际控制人张永明、林玲夫妇成为冠昊生物实际控制人。

张永明、林玲夫妇虽然名气不响,但实则在资本市场涉猎颇深。

据了解,张永明自2016年6月起便担任上市公司奥特佳(002239)的董事长,在其成为冠昊生物实控人后不久,2018年9月,奥特佳原实控人将其持有的奥特佳约6.23%股份对应的提案权、表决权委托给张永明,即奥特佳的实控人也变更为了张永明。

如今,张永明拥有着两家A股上市公司的控制权。

不过,张永明实际控制的这两家公司如今都有各自的问题摆在面前,主营汽车空调系统零部件的奥特佳一方面主业不景气,另一方面原实控人王进飞私刻公司公章和法定代表人的人名章,并在其民间借贷所涉及的借款合同、担保合同中使用了这两枚私刻的印章,致使公司陷入多项诉讼纠纷。而冠昊生物也面临着主业不景气、并购包袱沉重等重重困境。

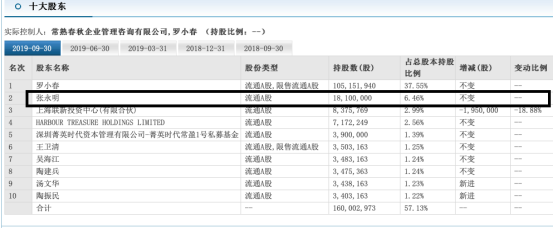

同时,张永明持有2017年登陆沪市的常熟汽饰(603035)1810万股股份,占总股本6.46%的股份,为该公司的第二大股东;张永明持有新三板公司凯瑞环保1800万股股份。

(常熟汽饰十大股东,来自东方财富)

需要提到的是,张永明夫妇尽管在资本上“长袖善舞”,但却颇为“神秘”,在网络上对其两人的描述很少。仅从公开资料来看,张永明现47岁,中欧国际工商学院毕业,现任奥特佳新能源科技股份有限公司董事长、南京奥特佳新能源科技有限公司董事、北京天佑投资有限公司董事长、江苏天佑金淦投资有限公司执行董事、广州农村商业银行股份有限公司董事、北京天佑兴业投资有限公司执行董事、广州永金源投资有限公司执行董事、青海恒信融锂业科技有限公司董事等职务。