投稿来源:虎符财经

近一年,5G无疑是最大的“风口”,受各种政策利好因素及5G商用牌照发放等消息影响,5G科技股一度涨势如虹,相关概念股被机构宠爱。

市场上,亦有不少公司打算“乘风破浪”向5G迈进。

2019年8月,纺织企业嘉麟杰(002486,SZ)宣布拟2.6亿元收购北极光电100%股权,借此切入光通信行业。此项收购被投资者看好,股票复牌后迎来3个“一字”涨停板,嘉麟杰也成了火热的5G概念股。

然而,2个月后,嘉麟杰的5G梦即宣告破碎。

嘉麟杰5G梦碎

10月22日晚间,嘉麟杰发布公告称,公司发行股份购买资产并募集配套资金暨关联交易事项未获得审核通过。

消息一出,次日嘉麟杰股票即被狠狠砸在了跌停板上,24日继续跌停,25日大跌7.74%,三日市值合计缩水超过8亿元。

公开资料显示,嘉麟杰成立于2001年,是以运动功能性面料为主营业务的纺织企业,受制于近年来纺织行业整体低迷且面临产业结构调整的宏观环境,一直在谋求转型,打造新的利润增长点。

2017年8月,嘉麟杰将目标瞄准蛋鸡养殖公司德青源,意欲进军生态健康产业,但之后嘉麟杰却宣布终止该重大资产重组。后在深交所追问下,嘉麟杰表示,由于德青源股东与上市公司对德青源未来发展的战略定位和发展规划产生了分歧,由此,在德青源股东大会上未通过此次重大资产重组的相关议案的审议。

此后,嘉麟杰一直在找寻新的“猎物”,最终光学镀膜技术企业北极光电入了法眼。

遗憾的是,因为“申请人未充分说明标的资产承诺业绩的可实现性及未来盈利能力的稳定性”,即盈利能力存疑,被监管否定。

这对苦苦寻求转型的嘉麟杰来说,无疑雪上加霜。其2019年第三季度业绩预告显示,2019 年 1 月 1 日—2019 年 9 月 30 日,嘉麟杰归属于上市公司股东的净利润为亏损1350 万元—2350 万元,去年同期为盈利1036.71 万元。

嘉麟杰表示系根据《企业会计准则》相关规定对部分递延所得税资产进行减记处理, 并记入所得税费用。

但纵向来看,嘉麟杰近年来业绩一直难有起色。2015年-2018年归属净利润分别约为-1.02亿元、0.12亿元、0.28亿元、0.18亿元,相较2013年高点0.99亿元下滑不少。

这样的表现,对嘉麟杰背后的实控人李兆廷及东旭集团而言,多少有点难堪。

频繁获奖的李兆廷

天眼查显示,嘉麟杰由上海国骏投资有限公司持股19.61%为控股股东。股权穿透后,最终实控人为东旭集团的李兆廷,系2016年李兆廷通过协议转让方式获得。

李兆廷,何许人也?

对于混迹资本市场的人来说,其实并不陌生。

他掌控着资产超2000亿的东旭集团,旗下拥有东旭光电(000413)、东旭蓝天(000040)、嘉麟杰(002486)三家上市公司、四百余家全资及控股公司,业务遍及北京、上海、广东、西藏等20余个省、直辖市、自治区。

2019年10月,李兆廷、李青夫妇以235亿(人民币)财富名列2019年胡润百富榜第140位。

回顾李兆廷的发家史,和大部分企业家并无二致,但相关详细资料并不多。目前所能查询到的资料中,李兆廷是一个实业报国、敬业做事的企业家形象。

其官网东旭“发展历程”一栏,则着重挂出了李兆廷近些年所获得的各种奖项及称号,包括北大名誉校长、明星掌门人、十大经济人物等。

图源:东旭集团官网

大致回溯一下。

1996年,时年30岁的李兆廷成为河北东旭投资集团有限公司董事;2010年东旭集团成功重组并控股大型国有企业石家庄宝石集团,李兆廷出任宝石集团董事长。

2003年,东旭集团液晶玻璃基板研究所(院)成立。

2008年12月20日,国内首条自主研发的液晶玻璃基板生产线在东旭集团建成,打破了国外企业对液晶玻璃基板的垄断。

2010年11月10日,东旭集团开始向全国扩张,在牡丹江、锦州、成都等成立分公司,并获得国家高新技术企业认定证书。

2013年对东旭集团及李兆廷来说,是收获颇丰的一年。这一年,东旭集团荣获“2012年度中国最佳自主创新企业”奖,李兆廷荣获“2012创新中国十大年度人物”殊荣;芜湖东旭一线成功引板,标志着东旭集团首条6代液晶玻璃基板生产线进入正式投入生产。

往后几年,李兆廷和东旭集团步入了获奖的快车道,河北政府质量奖个人奖、最佳创新发展奖、最受尊敬董事长、国家工业企业知识产权运用标杆……难以尽数。

随着拿奖频次越来越高,东旭集团的产业领域也越来越广。房地产、新能源汽车、石墨烯、环保、高端智能装备、区块链、纺织,统统涉猎进去,公司资产、债务都在快速增长。

不断“大大大”的东旭集团

东旭集团起家河北,笼罩在京津两地的光环下。或许因为地理位置的缘故,加之又属于制造业企业,其市场热度远不如复星、海航、万达等集团高。

公开资料显示,截至2019年上半年,东旭集团总资产规模已达2071.3亿元,而集团在2016年的总资产规模仅为1373亿元,仅两年时间总资产规模上涨就超过了50%,不得不说增速惊人,向外界展示了一幅欣欣向荣的好景象。

但在资产增长的同时,公司债务规模也在不断“大大大”。

截至2019年上半年,东旭集团负债合计1239.37亿元,较2016年末862.51亿元增加近400亿元,虽说增速没有资产增速高,但超千亿的总规模着实不小。

其中,流动负债821.46亿元,包括151.85亿元短期借款,218.64亿元一年内到期的非流动负债。尽管目前公司账面拥有564.32亿的货币资金,但公开信息并未对该部分资金的受限情况进行说明。

值得注意的是,东旭集团的现金流情况面临持续性压力。2019年上半年,公司经营活动产生的现金流量净额38.4亿元,较上年同期大幅减少58.06亿元;筹资活动现金流入只有133.21亿元,较上年同期的338.62亿元减少超200亿元;筹资活动产生的现金流量净额-75.54亿元,较上年同期13.68亿元下降89.22亿元。

在此背景下,资本市场的作用就显得格外重要。据新浪财经不完全统计,成立至今,东旭集团通过定增、二级市场增持等手段形成的资产规模超过400亿。

如此大规模的举债和借款,按理说东旭集团的主体评级应该非常不错。事实情况却并非如此。

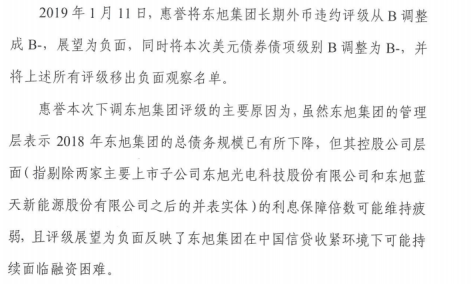

据国融证券披露的《关于东旭集团有限公司公司债券重大事项受托管理事务临时报告》,2019年1月11日,全球三大评级机构之一的惠誉将东旭集团长期外币违约评级从“B”调整为“B-”,展望为负。

图源:深交所

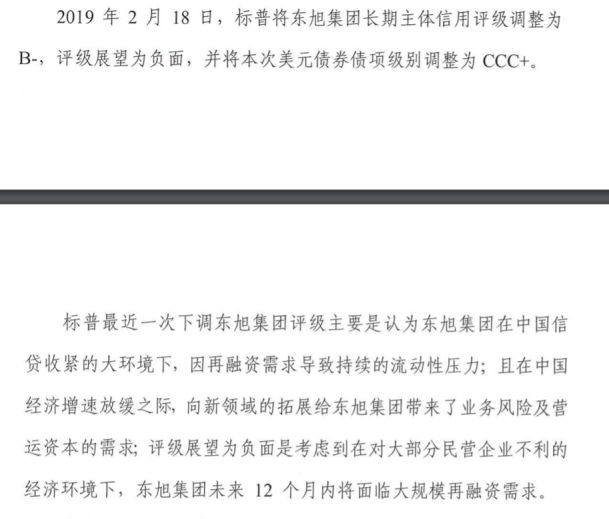

2019年2月18日,标普全球评级宣布,将东旭集团的长期主体信用评级从“B”下调至“B-”,并将其担保的优先无抵押债券的债项评级从“B-”下调至“CCC+”。下调评级的原因在于,“在中国融资环境收紧的背景下该中国科技实业集团的再融资需求依旧较高,导致其流动性弱化。另外,东旭集团积极发展新能源及新能源客车制造这类新业务板块,使公司面临更高的营运资金需求。”

图源:深交所

另据标普估算,在截止2019年12月31日的12个月内,东旭集团将有约人民币346亿元债务到期。这些债务包括147亿元银行贷款、140亿元债券(包括可回售债券)以及60亿元非标融资。

作为国际知名评级机构,标普此举或对东旭集团融资能力产生不利影响。