投稿来源:虎符财经

核心药品集采出局,股价下跌,小而美的京新药业正处在艰难的境地。10月8日,京新药业发布回购进展公告,无疑给了市场一剂强心剂,但相比股价跌停的艰难,后续生活或更难?

10月8日,京新药业(002020)发布了回购进展公告,截止到2019年9月30日,公司累计回购股份数量3825.3714万股,占公司总股本的5.28%,支付的总金额为37816.94万元(含交易费用)。

的确,就京新药业近期的股价走势而言,这份回购公告正当时。

集采出局,股价“扑街”

医药板块,京新药业是一个小而美的公司。

截至目前,京新药业总股本72487.20万股,是一只名副其实的小盘股;业绩和股价看上去都挺美,自2012年开始,京新药业归母净利润平均增速超过20%,股价方面基本维持了一个平稳的走势,并于2019年9月10日创出近两年来阶段新高,盘中最高点14.12元/股。

不过,小而美的京新药业最近遭遇了不小的打击,9月24日跌停,稳稳登上龙虎榜,并且持续阴跌多日。

京新药业股价走势 图源:通达信

究其原因,大概率和刚刚落地的带量采购扩围中标结果有关。

9月25日,上海阳光医药采购网公布4+7带量采购全国扩围中选结果,77家符合条件的企业参与申报。最终,25个试点通用名药品全部有企业中选,45家企业获得拟中选资格,与扩围地区 2018 年同种药品最低采购价相比,拟中选价平均降幅 59%,相较去年“4+7”试点地区中选价格水平相比平均降幅25%。

作为去年底集采竞标的赢家,京新药业此次有些失意,其核心药品瑞舒伐他汀意外出局。

上次以低价拿到了瑞舒伐他汀的“入场券”,这次却以更低价0.42元/片败给了海正药业、山德士、正大天晴,三家的中标价10mg的分别为0.20元/片、0.22元/片、0.30元/片,而去年底京新药业中标价为10mg*28片对应21.8元,折合单价是0.78元/片。

图源:上海阳光采购网

不得不说,这一波带量采购简直就是在腥风血雨中厮杀。

尽管如此,各大药企却还要拼尽全力争取入围,否则将面临市场份额丢失或更严重的境况。

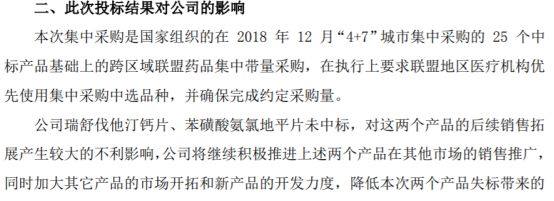

对此,京新药业也在公告中承认,瑞舒伐他汀钙片、苯磺酸氨氯地平片未中标,会对这两个产品的后续销售拓展产生较大的不利影响。

图源:京新药业公告

这也是资本市场恐慌的原因之一。

从业绩来看,2019年一季度和二季度,京新药业单季度收入同比增长39%和26%,光大证券认为收入增速环比下降原因在于带量采购降价、两票制导致的基数变化综合导致。

随着集采扩围影响延续,京新药业核心产品瑞舒伐他汀未竞标成功,市场份额的缺失可能引发行业格局重塑,对京新药业的发展带来阻碍。

瑞舒伐他汀出局,竞争格局将重塑

公开资料显示,京新药业成立于1990年,2004年在深交所上市。主要产品包括化学原料药、化学制剂及特色中成药,产品治疗主要集中在心脑血管、消化道和精神神经类三大领域。瑞舒伐他汀作为核心产品,与运动、饮食控制和减肥联合来治疗高胆固醇血症和其他相关症状,也用来预防心血管疾病。2015年,京新药业通过并购深圳市巨烽显示科技有限公司,跨入医疗器械领域。

2015年,医药改革拉开序幕,《关于开展药物临床试验数据自查核查工作的公告》、《关于改革药品医疗器械审评审批制度的意见》等诸多文件共同拉开了医药界鼓励创新、重视质量的大幕,京新药业多款产品通过一致性评价政策,抢占市场份额,业绩快速、稳步提升。

2019年上半年,京新药业实现营业收入18.58亿、净利润3.26亿,同比分别增长31.92%和52.89%。

其中, 成品药实现销售收入10.89 亿元,同比增长32%。而在成品药中京诺(瑞舒伐他汀钙片)销售3.95亿元、同比增长16%,占总营收的比重超过20%。

2018年年报数据,京诺(瑞舒伐他汀钙片)销售收入达6.93亿元,同比增长42%,营收占比23.5%,毫无疑问是公司核心产品之一。

目前,市场上瑞舒伐他汀钙片的主要竞争厂家有阿斯利康、鲁南贝特、京新药业和正大天晴,占据市场份额分别为69%、17%、8%和5%,京新药业2018年样本医院总销售规模为11.03亿元。

除此之外,海正药业、先声东元制药、诺华旗下山德士的子公司Lek,都是瑞舒伐他汀钙片强有力的竞争者。后来者中,则有浙江江北药业早在今年4月底向CDE提交瑞舒伐他汀仿制药新4类上市申请,另有几十家处于申报一致性评价补充申请阶段,或申报BE试验阶段。

可以说,瑞舒伐他汀的竞争格局并不乐观,京新药业不仅要和本土企业竞争,还要面临外资原研药企的“攻城略池”。稍有差池,就可能被挤出阵地。

而在此轮带量采购后,京新药业更严峻的形势在于将丢掉众多瑞舒伐他汀仿的重要区域,由此引发行业格局发生极大变化。

从长远来看,随着集采扩围影响的持续扩大,仿制药企业“好时代”已逐渐远去,医药行业集中度将迅速向研发能力强、成本较低的头部企业靠拢,市场资金也更加偏好创新药企业。

恰如资本市场佐证,在这一波医药股“寒流”中,恒瑞医药、石药集团等展现了稳如泰山的气势,“冻伤”的基本都是仿制药企业。

这对小而美的仿制药企业京新药业而言,无疑“亚历山大”。