投稿来源:游戏观察

在棋牌游戏面临政策高压,游戏前置审批等限制的情况下,2018年中国棋牌类游戏下架数量多不胜数,不少游戏上市公司旗下收购的棋牌公司前后均出现问题。

即便如此,做全国棋牌和地方棋牌的厂商多如牛毛。在重重包夹之下,棋牌游戏厂商依然在积极突围。虽然国内环境并不是很好,尤其是收到政策影响的资本市场,但是港交所由于上市条件简单且低,资本市场更加自有活跃,因而棋牌游戏厂商纷纷选择香港挂牌。

4月16日,棋牌游戏厂商禅游科技港股上市;7月4日,家乡互动港交所挂牌上市。而昨日,也就是7月3日,江西地方棋牌游戏厂商中至科技亦在港交所递交上市申请。

中至科技是一家本土化棋牌游戏开发商及运营商,专注于江西本土化麻将及扑克游戏,同时亦为江西领先市场的网络广告代理商。根据弗若斯特沙利文报告显示,按2018年的收益计算,中至科技是江西排行第一的本土化棋牌游戏开发商及运营商,以及省内排行第三的网络广告代理商。

2018年营收1.24亿元 同比增长31.56%

招股书显示,中至科技2016年、2017年和2018年营收分别为3363.4万元、9429.3万元和1.24亿元(同比增长31.56%);毛利分别为3020.8万元、8589.8万元和1.13亿元。

中至科技的主要营收构成包括网络游戏版块和数字营销版块。

在网络游戏版块,手机游戏三年收入呈现高速增长状态,收入分别为687.3万元、5779.9万元和8696.8万元;网页游戏分发收入呈现快速下滑态势,收入分别为2054.3万元、2490万元和2539万元;截至2018年年底,手机游戏收入占公司总收入的70.1%,网页游戏占比20.5%,相较于数字营销版块收入,网络游戏版块合并收入总占比高达90.6%。

于往绩记录期,中至科技的收益显著增加,主要由于(i)手机游戏及网页游戏平台的累积注册玩家总数增加;(ii)手机游戏玩法组合及地理覆盖不断扩大及(iii)服务的广告客户数量增加。

此外,中至科技于2017年推出的手机游戏「亲友圈」功能致使每付费用户平均充值金额显著增长。毛利率由2016年的89.8%增加至2017年的91.1%,并进一步增加至2018年的91.7%,主要由于收益显著增长。

棋牌游戏是一个高毛利的游戏类别。就网页游戏分发业务而言,扣除若干适用费用(例如税费及第三方支付服务费)后,中至科技一般分享网页游戏的游戏代币及其他虚拟物品所收取的销售所得款项的65%至75%。

在数字营销版块方面,网络广告到代理服务三年收入分别为593.8万元、1059.6万元和1052.4万元;广告技术支持服务三年收入分别为593.8万元、1059.6万元和1052.4万元,均呈现持续增长趋势。

29款手游、33款页游 三年贡献2.2亿元

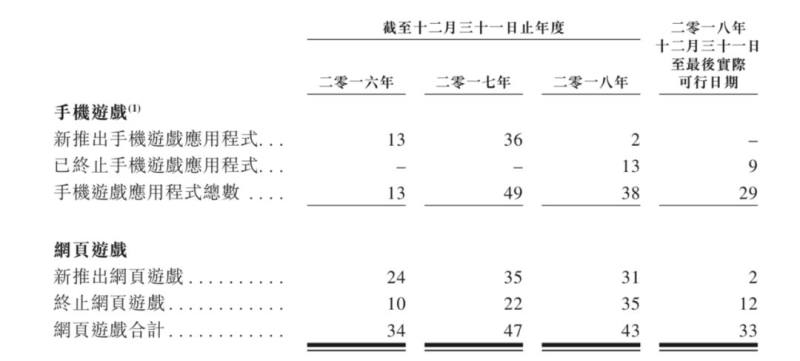

2016年中至科技开展本土化麻将及扑克游戏的运营,手机游戏为自主开发游戏。截至最后实际可行日期,已开发并提供29款手机游戏,其中包含131个本土化麻将及扑克手机游戏玩法,包括90个麻将游戏玩法及41个卡牌游戏玩法,覆盖江西省的所有11个城市及100个县级地区内的61个县以及广东、湖南、江苏、宁夏、山西、新疆及浙江等其他省份,主要通过4417.com分发手机游戏。

除自主开发的手机游戏外,中至科技自2013年起开始于网页游戏平台2217.com上分发第三方网页游戏。截至最后实际可行日期,网页游戏平台拥有33款第三方网页游戏。

《上饶麻将》《南昌满江》《九江麻将》《常熟麻将》《乐平麻将》是中至科技科技最为赚钱的五款产品,截止2018年12月31日,《上饶麻将》用户充值金额达4293.5万元,同比增长61.53%;ARRPU达到440.1元,平均每月付费用户8830人,相较于2017年,同比下滑80.66%。

《南昌麻将》充值金额1430.8万元,同比增长89.66%;ARRPU值642.5元,平均每月付费用户数3370人,同比下滑98.41%。《九江麻将》充值金额595.3万元,同比下滑29.82%;ARRPU值457.9元,平均每月付费用户数1218人,同比下滑88.78。《常熟麻将》年充值金额591.4万元,同比增长180.28%;ARRPU值671.9元,平均每月付费用户人数1107人,同比下滑82.77%。《乐平麻将》用户年充值金额500万元,同比增长19.1%;ARRPU值273元,平均每月付费用户人数1524人,同比下滑85.09%。

中至科技的页游联运平台2217.com目前一共联运33款游戏,其中生命阶段属于后期的共17款,占比达到51.52%;处于稳定及成熟期的产品共10款,占比达到30.3%;处于发展期的产品共6款,占比18.18%。

在游戏储备方面,中至科技计划2019年末前开发4个玩法的本土化麻将机扑克游戏,以用于扩大其公司产品在江西地区的覆盖面;计划开发3个玩法的本土化麻将及扑克游戏至其他省份(如安徽)。

除现有麻将及扑克游戏外,中至科技正在开拓开发其他种类的棋牌游戏,以使公司的游戏组合多样化。

房卡为核心变现模式

从用户注册数分析来看,截至2018年中至科技的手游累计注册用户达到299.74万人,每月付费玩家平均人数达到22042人。页游累计注册用户达到298.3万人,每月付费用户人数达到6739人。

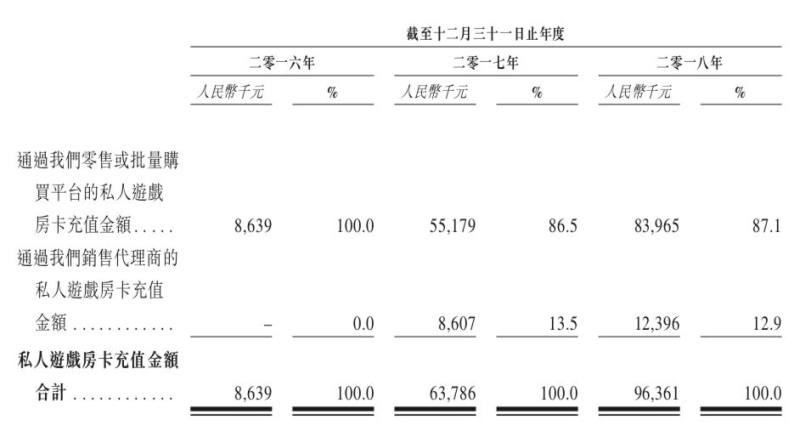

棋牌游戏的收益模式主要是房卡的代理与销售充值,根据招股书披露,截至2016年、2017年及2018年12月31日,中至科技的手机游戏中产生20.4%、61.3%及70.1%的收益。中至科技将私人游戏房卡及虚拟代币的购买入帐为合同负债,而购买仅于耗用私人游戏房卡及虚拟代币时被确认为收入。

以不同购费方式的私人游戏房卡花费的付费玩家数目披露来看,就中至科技自主开发的手机游戏而言,收益由玩家消耗私人游戏房卡或虚拟代币产生。于往绩记录期,截至2016年、2017年及2018年12月31日,分别自消耗私人游戏房卡及虚拟代币产生约人民币690万元、5780万元及8700万元。

就网页游戏平台而言,经扣除若干适用开支(例如税务开支及第三方支付服务费)后,一般分享销售所得款项的65%至75%。于往绩记录期,截至2016、2017年及2018年12月31日,自网页游戏平台产生收益约人民币2050万元、2490万元及2540万元。

棋牌游戏本土化价值?

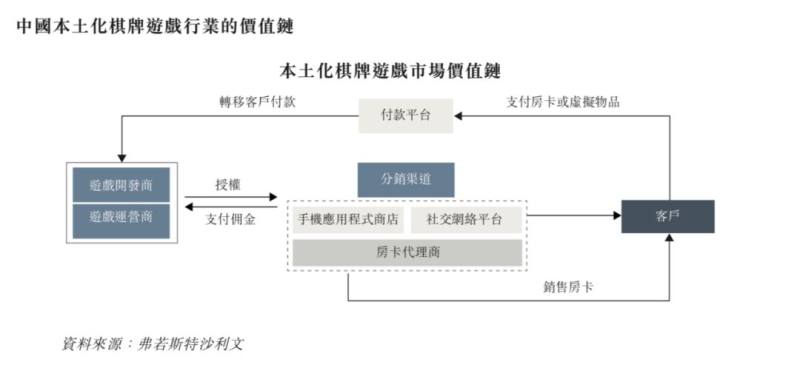

如中至科技这样的棋牌游戏厂商做本地棋牌,其价值链究竟是什么样的呢?

传统上,棋牌游戏为朋友及家人之间畅玩的实体游戏,用于娱乐及社交。随着互联网技术进步及手机普及,自2000年以来,越来越多的网络棋牌游戏得以开发。棋牌游戏可分为两类:(i)全国性棋牌游戏指全国所有玩家一般均接受一套标准规则的游戏;及(ii)本土化棋牌游戏为存在各种规则的游戏,通常在中国不同地理区域有所差异。本土化棋牌游戏主要指麻将游戏及朴克游戏。

中国本土化棋牌游戏行业的市场规模自2014年的19亿元增长至2018年的70亿元,复合年增长率为72.0%。本土化棋牌游戏的市场规模占手机游戏市场规模约4.3%。该发展的主要驱动包括人们的娱乐需求,以及本土化棋牌游戏的悠久历史。

随着2016年房卡模式推出,市场获高度推广。然而,由于其与赌博有潜在联系,房卡模式自2017年起受政府监管,导致市场增长放缓。于2018年,麻将游戏及扑克游戏占本土化棋牌游戏市场总规模约53.0%及47.0%。预计2019年至2023年,本土化棋牌游戏市场规模将自89亿元继续增长至279亿元,复合年增长率为33.1%。市场增长放缓主要由于市场逐渐饱和,以及不同平台间竞争加剧。

2014年至2018年,江西省本土化棋牌游戏市场规模由9030万元增加至3.432亿元,复合年增长率为74.5%。2016年及2017年,由于房卡模式的广泛推广,本土化棋牌游戏行业的增长率大幅增加。

2017年及2018的增长率轻微下跌,主要由于政府监管愈趋严格。于2018年,江西本土化棋牌游戏的市场规模占中国本土化棋牌游戏市场总规模约4.9%。随着本土化棋牌游戏市场逐步规范,江西省本土化棋牌游戏行业的市场规模预期将于2023年达到13.95亿元,2019年至2023年的复合年增长率为33.0%。

在江西本土化棋牌游戏市场中,2018年市场呈现出相对较高的集中度现象。就收入而言,前五大公司占71.5%。剩余市场由众多小型玩家组成,在特定城镇或县只有有限份额。

中至科技在2018年的市场份额中排名第一,江西本土化棋牌游戏收益的市场份额约为25.3%。

公司A总部位于江西省。该公司拥有一系列本土化棋牌游戏,以江西麻将为最重要的产品;

公司B总部位于北京。该公司主要致力于手机游戏开发及运营,包括江西本土化棋牌游戏;

公司C总部位于北京。其重点发展及经营江西本土化棋牌游戏;

公司D总部位于北京。其提供全面的本土化棋牌游戏,主要集中在广东及四川省。该公司为一家中国上市公司的附属公司。

中至科技的问题与风险

作为一家地方棋牌公司,中至科技营收能力在棋牌游戏公司中并不算高,2018年全年的营收甚至不及禅游科技2018年H1营收的一半,而禅游科技股价目前只有0.086港元(截至发稿时)。因而作为投资者需要更加理性分析中至科技的盈利能力和未来增长空间。

从笔者粗浅的角度分析来看,中至科技还有很多坎要迈。

中至科技的主营过于单一,太过依赖于棋牌游戏,然而公司的自研手游和联运页游品类缺乏多样性,而市场竞争环境更加激烈,这意味着游戏的推广和运营成本会大幅度上升,直接影响到公司的利润,甚至导致收入出现滑坡。

除此之外,中至科技的游戏更专注于江西本土化,市场相对于全国而言更小,盈利模式相似,游戏想要吸引足够数量的玩家会更难。从中至科技用户付费的报表中不难看出,中至科技运营的棋牌和麻将游戏,用户付费主要集中于0-1000元,而1000元以上的用户付费数屈指可数,新增用户进老用户出(洗用户),主营产品平均每月付费用户人数同比下滑严重,这不仅反映了游戏的用户流失率太高,同时也反映了游戏的生命周期过短,用户基数太小。

目前像《上饶麻将》《南昌麻将》《九江麻将》和《乐平麻将》平均用户付费人数下滑均已超过80%,其新老用户的流失率或留存率可想而知。

其次,由于高度的相似性和单一的运营推广模式导致本土化棋牌类游戏的入驻门槛非常低,中至科技很难在江西省本土化棋牌游戏中建立起绝对的壁垒。因此在公司扩张的过程中,中至科技不仅要面临本土化棋牌游戏厂商的竞争,同时还要面临做全国棋牌类游戏厂商的竞争。更为激烈的竞争足矣给中至科技的业务、财务状况及经营业绩造成重大不利影响。

自研精品棋牌游戏、品类的多样性和更广的用户覆盖面这是中至科技迫在眉睫要解决的问题。然而在监管高压之下,棋牌游戏版号审批愈严,这对于专注在棋牌类手游自研与发行的中至科技来说绝非好事。另外,房卡模式因为涉及到赌博成为严打的对象,而中至科技旗下棋牌类手游的主要营收模式是房卡模式,这是致命伤。

而在页游方面,中至科技的网页游戏联运平台2217.com从运营的33款游戏来看,新旧产品交替过程较慢,几近死亡的游戏的占比超过一半,从ARRPU值、平均付费用户人数以及累计注册用户数来看,页游联运业务方面表现并不理想。尤其是2016-2018年,页游联运收入大幅度下滑,这不仅与整个页游产业的走向有关,而且还与中至科技在页游代理产品、推广和平台运营能力方面表现欠缺有着直接关系。

中至科技往期表现或并不能反映其未来增长,投资者应当谨慎评估,而对于中至科技本身来说,如何通过新的游戏组合解决品类多样性、用户覆盖面,提升自研产品品质、以及在页游方面如何增强那产品和联运能力,这将决定公司未来的发展。

棋牌游戏的确赚钱,但是不应该成为一家游戏公司的全部,游戏也不应该仅仅是棋牌游戏。