早在2014年初,就有媒体披露新东方集团已正式对线上业务进行了独立分拆。直到2017年3月21日,新东方在线才开始在新三板挂牌交易,然而不足一年,公司便毅然从新三板离场,6亿元的摘牌回购费用也显示了新东方在线和新三板“分手”的决心。今年11月19日,新东方在线正式通过港交所上市聆讯,紧随其后,11月22日沪江也通过了港交所上市聆讯。此前还有尚德、流利说等在线机构成功登陆美股,在线教育头部企业上市热潮已然来临。

新东方在线的三大核心业务为大学教育、K12教育和学前教育(未涉及实体幼儿园),截至2018年2月28日,付费学生人次总数约为140万人,三大核心业务的学生占比分别为59.1%,9.0%,31.9%。公司的在线学习平台有新东方在线,东方优播,多纳以及酷学英语,课程方式有不同班级规模的直播课和录播课,许多课程都有自适应特征。截至2018年2月28日止九个月公司营收为4.85亿元,净利润为8077万元 (新东方在线完成财年是指每年的6月1日至次年的5月31日)。此次递交招股书前,新东方在线在三个月内密集完成了三轮融资。

(数据来源:IT桔子)

沪江网起源于2001年成立的校园论坛-沪江语林,目前主营业务主要有自有品牌课程以及CCtalk平台,CCtalk是中国教育技术行业的创新业务,主要向第三方商户或自雇网师提供平台服务。2017年,CCtalk平台业务的收益为50万元人民币,目前平台处于初期发展阶段。最近三年,沪江产生的亏损净额为人民币2.80亿元、4.22亿元和5.37亿元。在此次冲击港股之前,沪江共完成了5轮融资。

(数据来源:IT桔子)

近期教育行业密集颁布的政策,让教育从业者们都绷紧了神经,不论线上还是线下教育机构,国家的监管都日趋严格,选择此时上市是否是一个好时机?上市之后,在线教育行业的估值将会呈何种发展趋势?新东方在线和沪江筹集的资金将被用在哪几个方向?

上市时机与估值趋势

此前为适应教育的新业态,教育部在起草的《送审稿》中对在线教育做了相关规定,例如利用互联网技术在线实施学历教育的民办学校,应取得同级同类学历教育的办学许可和互联网经营许可;近日,教育部办公厅、国家市场监管总局办公厅、应急管理部办公厅又发布了《关于健全校外培训机构专项治理整改若干工作机制的通知》,加速了对在线教育的监管,强调了对在线培训机构的监督,明确按照线下培训机构管理政策同步规范线上培训机构,这都显示出了官方加速对在线教育行业监管的态度。

虽然对线上教育的监管力度日益加大,焦桐(上海)共享金融研究院筹备组负责人左剑明认为目前仍是在线教育企业上市的好时机,因为这是一个洗牌的过程,而并不是一个全面的打压,现在针对在线教育市场有两方面比较严厉:一是针对于教师资质,不过大型企业能在整个洗牌的行情中能够占到有利位置,二是龙头聚集效应,如果企业拿到了更多资金,就可以在这块市场有更好的投入,现在整个在线市场有接近2000亿的规模,如此庞大的市场,很难在没有监管的情况下进行失控化的投入,未来随着整个市场规范化的提升,针对在线教育市场龙头效应市场份额的提升会有进一步加速的过程。长远来看,对在线教育行业的估值持乐观态度。

清科集团执行董事何艳向蓝鲸教育表示现阶段教育监管的核心在于规范操作,优质项目会更加凸显其优势,相比之下,二级市场的信心更多来自项目本身的商业模式健康度。

此外,也有业内分析师表示,由于目前港股并未有可比的在线教育标的企业,因此估值情况不好预测,但在线教育企业面临的行业政策风险会越来越高。

中信建投在其一篇研报中指出在线教育与线下实体教育运营模式和资产结构不一致,在线教育运营模式更接近于互联网平台型公司,所以参考阅文集团等估值,给予新东方在线2018年60倍的PE,对应目标市值为78亿人民币。

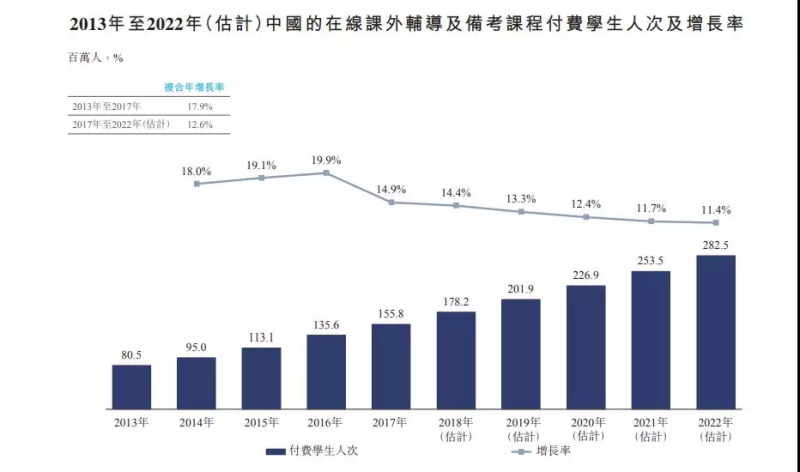

总体来看,在线教育市场存在巨大潜力,体量大增速快,且处于高度分散的状态。中国在线课外辅导及备考市场规模从2013年的329亿元人民币增加至2017年的964亿元人民币,预期到2022年,将进一步扩大至3102亿元。

(图片来源:新东方在线招股书)

目前教育资源分配不均、现场上课存在困难以及缺乏个性化辅导,也是在线教育行业发展的推动力。

虽然行业前景利好,但是估值高低最终还是由公司创造利润的能力来决定的,一位投资经理向蓝鲸教育表示。所以可以看出,打铁仍需自身硬,未来港股在线教育的估值将向哪里发展,还需要看企业们自身的经营情况。

资金流向

此次新东方在线计划募集资金将不超过4亿美元,成功融资后资金将用在哪里?据招股书显示,公司筹集的资金将用于投资员工招聘及培训活动,提升课程开发能力,改进升级技术基础设施,持续改进及实施公司的销售和扩充活动,以此来扩充学生群体增加学生参与,此外,还将选择性地进行收购/投资具有补充意义的业务。

沪江网校筹集的资金将用来继续加大对基础互联网教育科技研发的投入;不断提高自有品牌课程业务板块的市场地位与盈利能力;强化以CCtalk为中心的生态系统建设;链接更多合作伙伴;继续投入提升品牌价值,提升公众对沪江产品及服务溢价的认可。

可以看出双方的投入方向各不相同,不过两者都很重视技术的升级研发。新东方在线由于背靠新东方集团,新东方持股新东方在线66.72 %,因而在品牌、资源等方面,相较其他在线教育公司而言具有一定优势,但也由此在与新东方集团产生利益冲突时将面临一定风险。