11月30日晚,拉芳家化发布公告称,公司拟以现金8.08亿元收购上海缙嘉国际贸易有限公司(简称“上海缙嘉”)51%的股权。其中拟使用募集资金投资项目“营销网络建设项目”和“建设研发中心项目”中尚未使用的募集资金共计43528.29万元及其孳息,差额部分以公司自有资金补足。

拉芳家化先以3000万元向上海缙嘉增资,增资完成后持有其1.8889%的股权;其后,拟以7.78亿元分别收购沙县缙维企业管理服务中心(有限合伙)及沙县源洲企业管理服务中心(有限合伙)所持有的上海缙嘉49.1111%的股权。

此方案刚出几个小时,便立即收到上交所的问询函。问询函就拉芳家化溢价收购标的公司的估值合理性;交易是否存在利益输送;标的公司业绩承诺盈利预测的合理性和可实现性;变更募投项目的必要性和充分性,及后续如何保障募投项目的顺利实施等问题发出质疑。

迄今为止,拉芳家化暂未对问询函做出回复。

据了解,拉芳家化致力于日用化学产品的研发、生产与销售,主要产品包括洗发水、护发素、沐浴露、香皂、膏霜等洗护沐产品,核心品牌为“拉芳”、“美多丝”、“雨洁”、“缤纯”、“圣峰”等。

成立不足3年,估值溢价高达7655%

根据公告,上海缙嘉100%股权整体估值为15.84亿元。但是,截至2018年8月31日备考合并口径经审计净资产仅为2402.76万元,溢价率却高达7655%。

上海缙嘉究竟有何神通,竟能收获如此“逆天”的估值?

拉芳家化披露的公告显示,上海缙嘉是一家海外优质化妆品品牌的品牌运营商及电子商务综合服务商,目前共在中国市场代理21 个海外化妆品品牌。

简单来说,上海缙嘉通过获取海外优质化妆品品牌在中国市场的代理权,依托多种社交平台、短视频、直播等品牌表达和产品展示方式,提供品牌整合营销及进口运营管理等服务。

猫妹在天眼查查询到,上海缙嘉的注册时间为2016年1月4日,截止目前,成立不足三年时间。

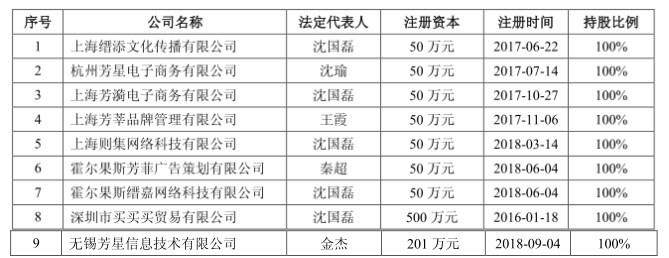

不仅如此,在上海缙嘉100%控股的9家子公司中,绝大多数的成立时间仅为一年多。

而拉芳家化拟7.78亿元收购上海缙嘉49.1111%股权的交易方沙县缙维企业管理服务中心(有限合伙)及沙县源洲企业管理服务中心(有限合伙),两者的成立时间均为2018年11月5日,股东与上海缙嘉无异。

11月20日,两家交易方成为上海缙嘉的股东。同时,上海缙嘉的注册资本增加59.06%至1495万元。10天后,拉芳家化提出收购上海缙嘉51%的股权。

拉芳卖不动了……

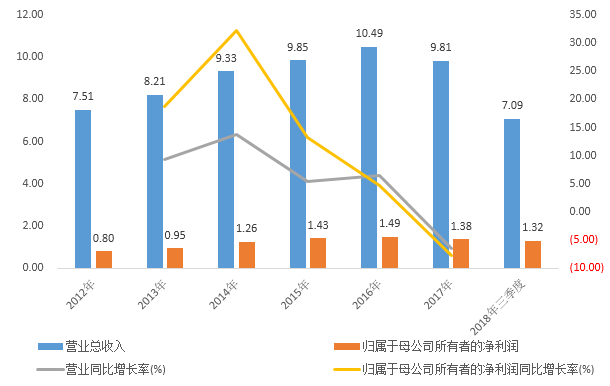

近年来,拉芳家化的日子过得并不理想。2012年-2018年三季度,拉芳家化的营收分别为7.51亿元、8.21亿元、9.33亿元、9.85亿元、10.49亿元、9.81亿元、7.09亿元;归母净利润分别为0.8亿元、0.95亿元、1.26亿元、1.43亿元、1.49亿元、1.38亿元、1.32亿元。

2017年3月上市以前,拉芳家化的业绩还能保持虽每年都在增加,但总体增速逐年下降,两位数增长也沦为个位数。上市当年,其业绩便“意外”滑落,营收和净利润首次迎来负增长。

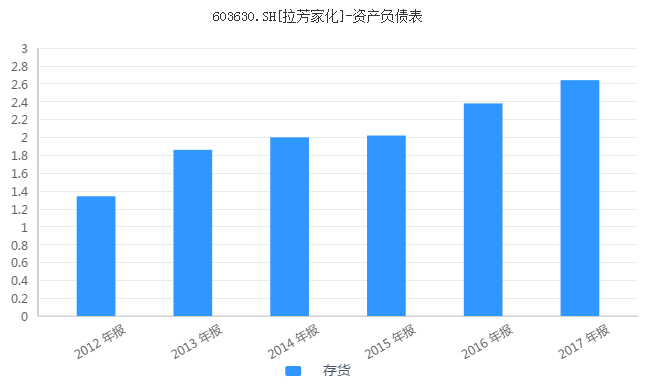

从拉芳家化的预收账款与应收账款的变动情况来看,二者整体上一减一增,表示对经销商的话语权减弱。

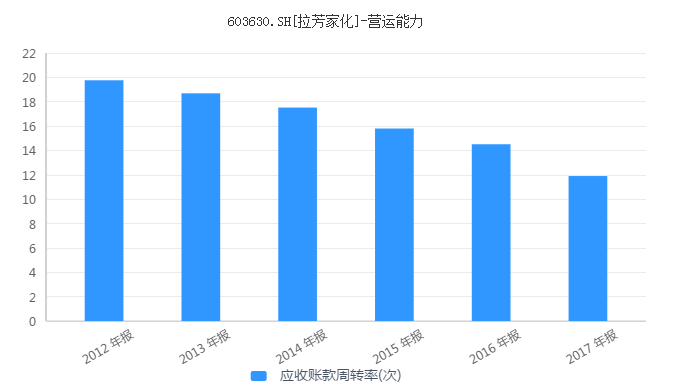

而从其营运能力看来,拉芳家化的存货周转率逐年降低的同时,其应收账款周转率也每年下降。常看猫财经文章的朋友都知道,这意味着企业有商品囤积,客户回款较慢。

在此基础上,拉芳家化的存货激增,也表示其商品确实卖不动了。一方面旧货不断囤积,另一方面还得保证生产,向市场提供接近生产日期的商品。

以2017年为例,拉芳家化的库存商品期末余额占存货的近一半,存货逐年攀升,这也增加了其存货跌价风险。

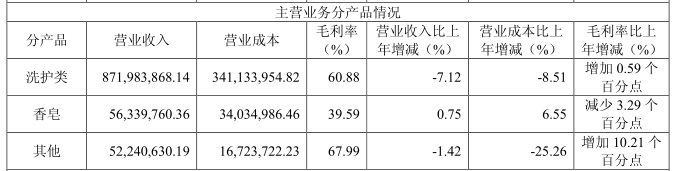

另外,从2017年拉芳家化主要产品的销量情况来看,其占营收比重较大的洗护类产品销售量普降,微增的仅有香皂类产品。

自家的卖不动了,可能才是拉芳家化盯上其他增收来源的主要原因。

拉芳家化的“聚宝盆”?

别看上海缙嘉的成立时间较短,盈利能力可要比拉芳家化“强”。

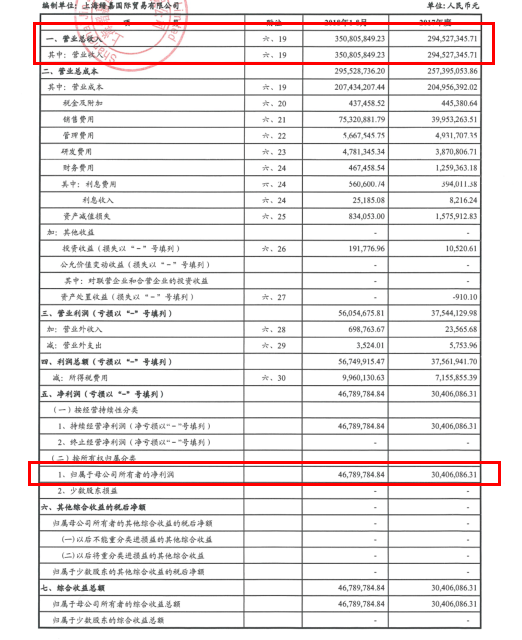

2017年、2018年1-8月,上海缙嘉的营收分别为2.95亿元、3.51亿元,归母净利润为3040.61万元、4678.98万元。

对于本次交易,上海缙嘉做出业绩承诺,2019年、2020 年及2021 年三个会计年度的净利润分别不低于1.2亿元、1.56亿元、2.03亿元,三年累计为4.79亿元。如果承诺净利润未实现的,业绩承诺方同意对业绩补偿义务承担连带责任,补偿方式为现金补偿。转让方及其合伙人对此承担连带责任。

按照上海缙嘉前8个月的业绩完成情况,可以预估其今年的净利润同比增长率约为130.82%,约在7000万左右。而上海缙嘉所做的业绩承诺,净利润同比增长率虽没高达100%以上,但也有30%。

理想状态下,拉芳家化若能成功收购上海缙嘉,对其业绩振提能起到不可估量的作用。

可摆在眼前的问题是,成立不到3年的上海缙嘉能否持续保持业绩高增长,有很大变数和悬念。高溢价也会带来较高的商誉,增加了其减值风险。上海缙嘉未必是聚宝盆。

被闲置的募集资金

本次拉芳家化刻意使用闲置的募集资金来买入上海缙嘉的股权,也让这份交易又多了一丝疑点。

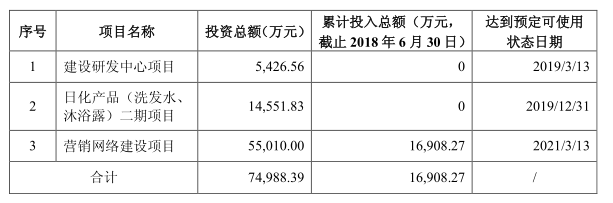

2017年3月上市后,拉芳家化募集到7.5亿元的资金,本来是用于日化产品二期项目、营销网络建设、建设研发中心3个项目的,对应的募投资金分别为1.46亿元、5.5亿元、5426.56万元。

但到2018年年中,拉芳家化仅在营销网络建设花了1.69亿元,且三个项目均有不同程度的延期。

这期间,闲置的募集资金被拉芳家化用作银行理财,收益率约在3%~5%。

投资者报此前统计,截至10月10日,拉芳家化购买银行保本浮动收益型理财产品的次数共计19次,金额从200万元至1.5亿元不等。

总的来看,拉芳家化的命运因上市而被改写,却也因上市而重新开始。对于本次收购,究竟是为挽救业绩?还是另有所图?这葫芦里卖的什么药,估计也只有拉芳家化自己心里清楚了……(蓝鲸产经 贾祺)