作者 | 蓑笠翁

流程编辑 | 派派

最近好像越是事多的企业,涨的越带劲。

比如企业资金周转困难、银行贷款还不上,生产经营已经停滞,过往业务与业绩多为编造,大股东股份全部质押且股价远低于平仓价等等,市场资金还都挺爱追捧。

下面有请今日主角粤泰股份(600393,SH)登场。

一、股东、公司与员工

要说粤泰股份最近也发了几个公告,值得仔细研读研读:

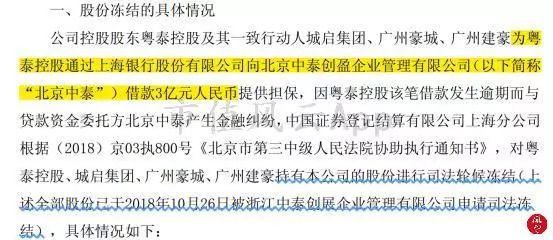

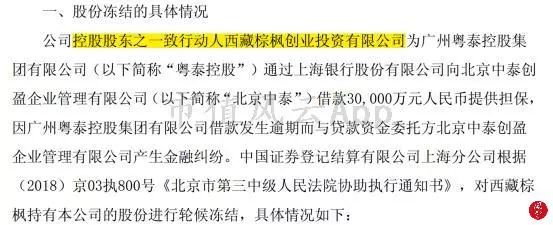

先看第一则:关于控股股东及其一致行动人股权被轮候冻结的公告。

这则公告基本揭露了一件事:粤泰股份的控股股东向北京中泰借了3亿人民币,现在逾期未还,导致控股股东及其一致行动人(也是这笔贷款的担保人)持有的上市公司的股份被司法轮候冻结。

而类似的公告还有好几条,牵扯出的借款自然不止一起。

而担保人波及到的范围也从城启集团、广州豪城、广州建豪三家扩大到四家。不过,均是控股股东的一致行动人。

从目前的公告来看,总共涉及资金5.7亿元,累计被司法冻结股份1,445,608,354股,占公司总股本的57%,占粤泰控股及其一致行动人合计持有本公司股份总数的88.85%。

由此基本可以确定的一个事实是粤泰股份的控股股东目前应该是挺缺钱的,不然,以被冻结的股份比例,如果借款逾期一事无法妥善解决,真的走上司法拍卖的话,这控股股东的地位还能否保住就是未知数。

作为吃瓜群众,后续肯定得持续关注了。

再看第二则:关于控股股东增持公司股份计划的进展公告。

先来追溯一下粤泰股份控股股东发布这种公告时的情况:看当时的K线图,肯定更清楚。或许是想稳定“军心”吧。不过,从事后来看,对于光喊口号没行动的增持行动计划,市场也不太买账。

再从现在来看,控股股东连借款都还不了了,那这不低于4亿、不超过10亿的增持行动应该是彻底无望。后续还剩下的增持期限可以忽略不计了。

另外,关于为何未实施增持计划,总得有个原因吧,控股股东确实也给了投资者一个交待,只是看完,却是越看越忧心。

一个是由于控股股东的高质押:截至目前,粤泰控股及其一致行动人累计质押本公司的股份总数占公司发行股本总数的63.45%,占粤泰控股及其一致行动人合计持有本公司股份总数的98.90%。

再叠加公司股价的持续下跌,导致杨树坪先生及粤泰控股需持续对于上述质押股份提供现金和其他资产进行补充增信。

也就是说,资金都用来自保了,至于提升投资者信心、维护中小投资者利益这些事只能缓缓了,再者,投资者也可以选择“自保”。

另外一个是亏大发的员工持股计划:2017年7月6日,粤泰股份2017年第三次临时股东大会审议通过了广州粤泰集团股份有限公司第二期员工持股计划。

此计划在2017年8月29日完成股票购买,买入公司股份5268万股,价值3.91亿元,购买均价每股7.4134元。

今年8月29日解锁时,市价相比购入成本亏损59.53%,整个持股计划浮亏2.33亿元。

好在计划存续期还有一年,员工或许还能有所期待。但对于杨树坪先生及粤泰控股,往后似乎都是煎熬。

为何呢?这员工持股计划是带了杠杆的,根据信托计划总共募集资金4亿,其中优先信托计划资金人民币2.4亿元和次级信托计划资金人民币1.6亿。

员工实际募集的资金1.6亿元参与认购了本次信托计划的次级信托计划份额,而粤泰控股则为粤泰股份第二期员工持股计划补仓义务人。

面对粤泰股份股价的持续下跌,这补仓义务人的日子估计就比较“憋屈”呢。

总的来看,无论是要增持股票,还是实施员工持股计划,控股股东一系列的动作似乎都是在昭告股民:我们是在同一条战线上的。不过,最终输在了股价上。

然而股价也不会无缘无故的跌,或者不会无缘无故的持续下跌,面对控股股东的行动,投资者为何都不买账呢?这问题的答案还是只能从粤泰股份自身上去找。

二、房地产里的差等生

粤泰股份于2001年上市,原名是东华实业,名字虽然改过,但是主业一直未变,仍是房地产,且主场在广东省。

然而这业绩真的不敢恭维。

从下面的业绩图来看,得分两段,从2001年到2016年,一段经历了房地产黄金十年的历史,然而对着这扣非后净利润,不得不问,这积累下的净利润能买几套房?再者,粤泰股份扎根的可是广州一线城市的房地产开发,这业绩你好意思说自己是干房地产的吗?

至于2017年这“鹤立鸡群”的净利润,怎么看都让人生疑。房地产行业的黄金时期过了,然后粤泰股份的业绩开始爆发?

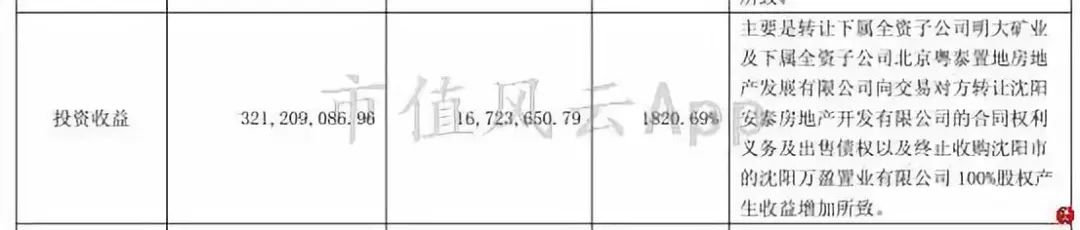

果不其然,2017年主要靠着财务技巧和“卖资产”交的卷,并成功匹配上了此前重大重组许下的业绩承诺(标的资产2015年至2017年实现的归属于母公司扣非后净利润合计不低于12.52亿元)。(具体操作详见:一个“优秀”的会计师和财务总监有多重要你造吗?粤泰股份告诉你)

然过了承诺期,对于上市公司来讲,就是无诺一声轻。包袱一甩,就回归“正道”了。

根据今年三季报,前三季度粤泰股份实现营业收入24.97亿元,同比下降50.41%;归属于上市公司股东的净利润6.29亿元,同比减少47.27%;扣非后净利润3.06亿,同比减少73.25%。

这才是咱们熟悉的粤泰股份。当然,这中间仍少不了卖资产。

但话说回来,既然2017年冲了一把业绩,后续的日子总归不用那么紧巴了吧。至少资产负债表要好看些了吧,然而风云君又想多了。

像货币资金、应收账款、存货等关键指标并未有多大改观,反倒是预付款项这一指标让人看着不安心。

到今年三季度,预付款项翻了一个倍,大部分还是去了柬埔寨公司,这项目如此有吸引力?比过去十年广州房地产市场更有吸引力?

对于这答案,风云君不得而知。

再者,与房地产重要指标预收款项一对比,这巨额的预付款就更让人不解。

另外,公司的债务问题也已经凸显。中报显示,粤泰股份短期借款39.26亿元、一年内到期的非流动负债为27.82亿元,两项加起来67亿多,然账上货币资金仅6个多亿,这银行借款到底怎么办?

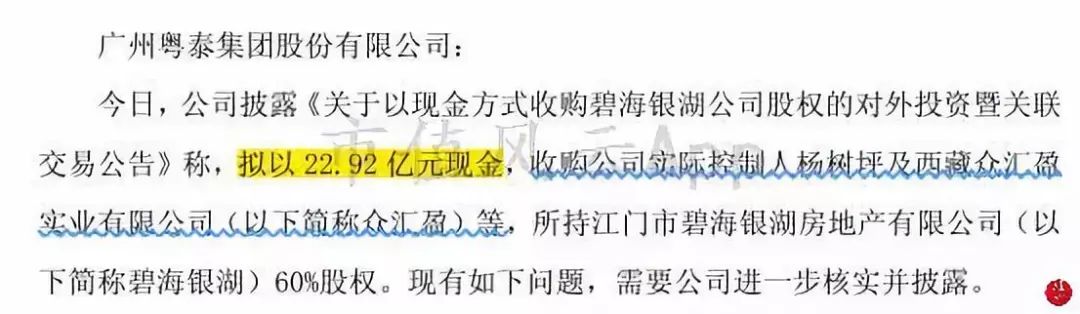

在如此可预见的情况下,此外粤泰股份还想着用约23亿现金去做股权收购(收购标的为控股股东所控制,为关联交易),这经营策略有点让人看不懂!

结束语

最近一些业绩比较差的股票又混的风生水起,即使投资者觉得自己 “艺高人胆大”,风云君还是建议多注意风险。