作者 |清晖

流程编辑 | 白鹤芋

风云君前几天给读者介绍了51Talk,说明了1对1教育培训的经营困境。其中最主要的问题是,1对1培训机构的获客成本过高,对51Talk来讲,当期的营销费用总是高于营业收入。这样会导致规模越大,公司的亏损越多,除非获客成本占营业收入的比例明显下降。

我们今天为大家介绍枫叶教育,这是一家国内领先的国际学校办学集团,提供学前教育至第十二级(K12)教育。

本文通过财务报表介绍,我们能够看出,集团化办学和1对1培训的不同商业模式会对财务报表产生巨大的影响,两者的各项费率在百分比报表上会出现巨大差别。

一、背景介绍

枫叶教育成立于1995年,总部位于辽宁省大连市,有23年的国际学校办学经验。截止2018年半年报,该学校在中国以及加拿大英属哥伦比亚省(下称BC省)的21座城市(大连、武汉、天津、重庆、镇江、洛阳、鄂尔多斯、上海、平顶山、义乌、荆州、平湖、西安、淮安、盐城、湖州、潍坊、海口、深圳、甘露以及BC省的列治文市)提供K12教育。

根据枫叶教育官网介绍,截止2018年3月31日,枫叶教育在21个城市开办83所学校,在校生规模突破3万3千人,中外教师4000多名,形成集外籍人员子女学校、幼教、小学、初中、高中为一体的多层次高品质的国际教育体系。

枫叶教育的学生能够同时拿到中国教育部和英属哥伦比亚省的双料文凭,其中超过50%的毕业生被全球百强名校录取,包括美国的斯坦福大学、芝加哥大学,英国的剑桥大学、帝国理工大学、伦敦大学学院,加拿大的多伦多大学,澳洲的国立大学,新加坡国立大学和香港大学等。

(枫叶教育学校分布情况,来源:2017上市公司年报)

根据上市公司年报和公司官网介绍,枫叶教育2013年-2018年3月分别有学生11697人、13513人、16078人、19334人、26088人和33000人,学生数目的年复合增长率达到27%。

根据2017年年报,枫叶教育各类学校学生数目如下:外籍人员子女学校占比1%,幼儿园占比10%,小学占比34%,初中占比20%,高中占比34%。

该比例与2015年相比,枫叶教育试图增加小学学生人数比例,降低高中学生人数比例。比如在2015年小学生占总学校人数比例为26%,而该值到2017年增加到34%;而高中生2015年占比39%,而2017年占比34%。

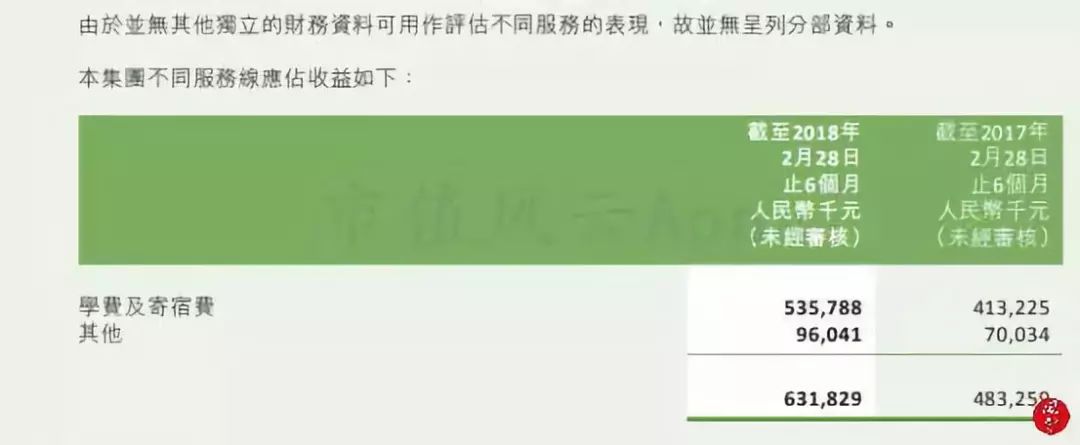

增加小学生人数是为了能获得更高的营业收入吗?答案是否定的。根据上市公司年报介绍,公司的收入主要来自以下4个部分:(1)学费和寄宿费;(2)海外升学咨询服务和夏令营收入;(3)向学生出租教科书的收入;(4)向学生销售教材和学习用品。

在这四个项目中,学费和寄宿费是主要收入,占据收入的大头:

(来源:2018年半年报)

根据上市公司2017年年报其幼儿园、小学、初中、高中的平均学费和住宿费分别为29400元、44850元、47588元和86833元(单位均为人民币)。单纯从收入的角度,年级越高对学校越有利,那么枫叶教育为什么要不断提高学费较低的小学生收入呢?

我们在之前分析51Talk的时候提到过,像1对1这种培训机构,他们有着很高的毛利(像51Talk的毛利维持在60%-70%之间,比枫叶教育要高很多),但是由于其需要不断花大价钱招新学生,其营业收入全部被营销费用消耗掉。

作为贯穿整个K12的国际学校,枫叶教育懂得肥水不流外人田的道理。枫叶教育自身的低级别学校的学生相比于外部学生更可能就读高级学校。

换句话说,枫叶学校高中分部每招收到一个新学生,那么他最多为学校贡献3年的学费,而如果这个学生是从1年级就加入枫叶学校的小学部的话,那么他最多可以为学校贡献12年的学费。

枫叶教育的董事长在接受香港媒体大公报采访时表示,枫叶要搭建金字塔形教育结构,从小学开始强化英语能力,形成连贯小学、初中、高中的完整英语教育体系。

招收更低级的学生,可以帮助学校降低销售费用,我们会在财务分析部分中,横向对比51Talk和枫叶教育的百分比利润表,以及纵向对比枫叶教育的百分比利润表,读者可以看出在相同的行业中,因为商业模式的不同,不同企业之间的利润表构成迥异。

由于枫叶教育此前大力扩张小学部业务,因此与2016年比,2017年上市公司人均学费略有下降。同时也会导致,上市公司的毛利率提升速度低于净利率提升速度。

二、扩张模式与财务分析

枫叶教育是我国规模最大的国际学校办学团体之一,在枫叶教育上市前后,其市场占有率一度为国内第一。

枫叶教育自临近上市起,就开始采取轻资产的模式进行扩张。这种扩张方式要求上市公司与第三方合作(如果第三方是政府机构的话,便形成公司合作伙伴关系PPP),其中第三方提供土地或学校设施,而集团负责日常营运。

合作模式有两种,一种是是租赁,另一种是利润分享。在租赁模式中,费用取决于学生人数;而在利润分享模式中,枫叶教育和第三方大约是对半分。

轻资产模式扩张最大的好处是能够解决资金问题,不仅能够节省初期大量在土地和学校设施的投资,其次这些投资也会在更短的时间内收回来,减少资金风险。

中国的房地产最近20年发展的速度非常快,土地价值的增加会让想要买地的教育集团资金方面吃紧。而采取轻资产的方式则不太担心土地价值的增加,其主要的理念是卖品牌、卖营运经验。

基于轻资产模式,枫叶教育上市以来的营业收入和利润得以快速发展:

枫叶教育是香港上市公司,会计年度设定为从当年的9月1日至次年的8月31日,而在中国上交所、深交所的上市公司强制规定将会计年度设定为1月1日到12月31日。

枫叶教育营业收入的增多主要有两个因素,一是平均学费的逐年升高(除了2017年度),二是学校人数的增多。学校人数的增多一方面靠并购其他学校,另外一方面是增加已有学校的使用效率。

从百分比报表可以看出,枫叶教育的毛利率一般在40%-50%之间,比进行1对1教育的51Talk要低很多。后者的毛利率在60%-70%之间。

但是两者的净利率天差地别,51Talk年年亏损,而枫叶教育的净利率维持在30%-40%之间。

两者净利的差距主要体现在营销费用上,对于51Talk来说,营销费用每年都超过收入的100%而使得亏损成为必然,而枫叶教育的营销费用只占营业收入的2%-3%。

造成两者巨大差别的原因在于商业模式,1对1教育天生需要高营销费用,从而使得高毛利没什么实际意义。而在最终的结果比拼中,对费用控制更好的国际学校最终大获全胜。

三、政策监管风险

2018年8月10日《民促法实施条例(修订草案)(送审稿)》出台为枫叶教育带来极大的不确定因素。8月31日周一开盘,枫叶教育当日暴跌31%。

其中对枫叶教育影响较大的有第十二条新增“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。”

这意味着枫叶教育将不能够通过收购的方式来控制学校从而进行扩张,在今年一季度新增的17家学校中,就有3所学校为收购所得。

《送审稿》规定,民办学校的举办者可以自主选择设立非营利性或者营利性民办学校,但是举办者不得设立实施义务教育的营利性民办学校。

同时规定,非营利性民办学校的举办者不得取得办学收益,学校的办学结余全部用于办学;营利性民办学校的举办者可以取得办学收益,学校的办学结余依照公司法等有关法律、行政法规的规定处理。

从2018半年报可以看出,枫叶教育小学部和初中部合计占营业收入的百分比高达37%,《民促法》最终实施后,枫叶教育将无法通过开办小学和初中而获利。

结束语

风云君之前为大家介绍过51Talk,为1对1课外培训机构。而本文的主角枫叶教育与51Talk同处于教育行业,但因为商业模式不同,其利润表的结构差别巨大,读者在分析某一行业的公司时,一定要注意商业模式对其重要的影响。

另外,本文后文也指出,枫叶教育存在政策监管风险,在《民促法》最终实施后,上市公司必须要调整其战略来应对相关法律法规的变化。

从最终的结果上来说,对同处一个细分市场的上市公司而言,谁能最先适应法律法规,谁将最终取得优势。