2016年12月15日,美图公司(1357. HK)在香港联合交易所(“联交所”)主板挂牌上市。

“让世界更美”的使命,加上用户群体以女性为主的卖点,使得一众投资人一度曾被戳中G点,在一片叫唤声中,市值顺势摸到近千亿港元。

管他什么盈利和现金流为负,管他什么变现方式不明,日后再说。

风云君就不去diss这种所谓的美是不是对美的理解有误会,也无力吐槽公司创始人蔡文胜头顶“币圈大佬”的威名在3点半区块链微信群激昂文字,或是“我就喜欢干那种一块钱赚一百块的事,一块钱赚五块的事实在太慢了”的年少轻狂。

总之,当云雨偃息,美人对镜笼云髫,事后烟点燃的时候;当众生不再癫狂,当有人跟着大佬不仅没吃到肉,没捞着一双原味丝袜,自己兜里钱还变少了的时候,我们也该来谈一谈公司的基本面了。

一、简介

美图公司旗下业务主要包括互联网和硬件两部分,前者的产品矩阵主要包括美图秀秀、美颜相机,以及美拍;后者主要指手机产品。

从二者收入来看,硬件显然是主要来源,就是手机。以2017年为例,硬件收入37亿元,占总收入比重83%;2018年上半年,公司软件分部做加法,收入同比暴增132%,叠加硬件分部做减法,收入大幅下降23%,结果呢?硬件收入占比仍然高达72%。

所以,很不幸,说美图是一家硬件(手机)公司并不冤枉。

接下来风云君还是按照这两类划分来梳理一番。

二、硬件很硬吗?

公司手机业务不仅是收入贡献的主力,2018年上半年占到72%的比重,也是公司盈利的重要保障,同期分部毛利占到总毛利的63%。

而从毛利率来看,美图手机的小日子过得相当不错。

风云君选取了小米和中兴通讯两大智能手机生产商,结果显示,美图的毛利率大幅领先。

以2017年为例,美图手机毛利率高达23.0%,而小米仅为8.8%,中兴为14.6%。

这显示出美图手机用户并不非常在意成本相对低廉而售价相对较高的现状。至少从竞争策略来看,差异化(至少在消费者认知上)做的还不错。

然而好日子恐怕难以长久。

从销量来看,公司在经历了2016和2017年93%和111%的高速增长后,2018年上半年,公司手机业务尽显疲态。

综合考虑硬件业务收入下降23.4%,平均售价上涨21.1%(2017上半年:2272元,2018上半年:2751元),销量同比降低37%,这与公司披露的跌幅一致。

(来源:18年中期业绩预报)

从行业来看,上半年中国智能手机市场难言乐观。中国信息通信研究院的数据显示,2018 年上半年,国产品牌手机总出货量为 1.76 亿部,同比下降 18.6%。

显然,市场容量隐约见顶,行业成熟期将逐步接管高速成长期,厂家面临的竞争与洗牌将进一步加剧。

另据IDC的数据,今年二季度,前五大智能手机厂商市场份额合计高达87%,较去年同期提升了近14个百分点,留给其他品牌的生存空间已经越来越小,仅剩13%。

(来源:IDC中国)

对美图而言,最要命的是曾经主打的美颜功能已开始泯然众人。

不仅大牌如华为也开始自带美颜功能,还有Vivo和Oppo更是直接以自拍为主打,无论“照亮你的美”、还是“逆光也清晰”,撩骚的用户群体不正是美图手机的核心用户吗?

如何拿出差异化的产品,骚出更高的境界,是美图下一步面临的主要考验。

从公司上半年财报来看,类似的表述更有趣一些。说直白一些,V系列手机的跳票正是公司产品竞争力不足的结果。虽然公司将上半年手机业务销售低迷归因于新机推出时间节点的影响,但风云君认为这是结果,而非原因。

手机市场向来以快著称,“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了”是再正常不过的事。风云君觉得,受限于研发实力,留给龙头以外厂商(包括个别假龙头)的机会不多了。

众多厂商转战海外市场,一方面说明那里或许是最后的行业性盛宴,另一方面则说明了我国的手机市场已经趋于饱和。

短期看,个别厂商靠着营销攻势和信息不对称,以高价低配策略收割三四线市场消费人群,但这种策略随着信息差减少,还能玩多久?

要长期笑傲江湖还是得靠守正出奇——正就是研发创新,奇才是营销能力,本末倒置不可取。

三、互联网——强敌环伺,步履维艰

互联网业务虽然收入占比较小,但是毛利率相对高,业绩想象空间大,加上手机这类软硬件结合的工业品本来就难做,公司再怎么盲目也不会心里一点儿数没有。那只能指望 “东边不亮西边亮”,还要回到老本行。

所以公司一直在不遗余力向投资人传达这样的信息:别去看收入数据,请听故事,再想象未来。

(来源:财经,36Kr)

公司的互联网业务主要包括三类:在线广告,互联网增值服务,以及电子商务。

因为电子商务至今规模仍然难成气候,所以在招股书中出现的美美小店并没有在后续的财报中持续披露,该分部也就变成了“互联网增值服务及其他”当中所谓的“其他”。

(来源:2018中期业绩演示文稿)

1. 互联网增值业务及其他

2018年上半年,互联网增值服务及其他收入并不理想,较去年下半年环比下降9%(注:鉴于该业务季节性不明,风云君认为此处环比更有意义),前些年高速增长的“势”戛然而止。

互联网增值其实主要是通过旗下美拍直播上销售虚拟道具所得。没想到美图兜兜转转,变现形式最终还是切回到一个红海赛道,面对着诸如腾讯、字节跳动等内容赛道的寡头和大佬,想要有所作为非常困难。

风云君试着来对公司旗下产品矩阵及市场竞争格局做一梳理。

美图曾经是影像与视频应用软件这个小天地里称得上唯一的存在,虽然前后也有过一些挑战者,但是都不成气候,难以动摇公司以美图秀秀、美颜相机以及美拍为主的产品矩阵。

但是,这一局面正在被彻底打破。

2016年,在公司招股书中,中国iOS应用商店免费影像与视频应用前十中,美图旗下产品经常能拿下4-5席,更是多次挤占前三的位置,称得上在这个利基市场独霸一方。

这不,从公司的豪言壮语当中,你应该也看得出信心满满、英姿勃发。虽然从财务上看,公司和列示的巨头之间还隔着千山万水,显然用户变现一直是困扰美图和投资者的一大心病。

(来源:公司招股书)

然而,当这个市场发展到了一定阶段,内容生产和内容变现模式开始变得清晰、商业价值逐渐显现后,巨头们并没有给美图太多喘息的时机,转眼间已经扑杀而来。

当风云君再次打开中国iOS应用商店免费影像与视频应用榜单,抽取了最近的10月1日、10月10日、10月19日(注:码字当天)三天的样本,可以看到早已是“城头变幻大王旗”,成了字节跳动的主场:旗下轻颜相机、抖音短视频轮流在当第一,而Faceu激萌也始终占据着前10的位置,颇像几年前的美图。

其中,轻颜相机更是凭借体验+抖音红人加持+相机自带分享属性迅速崛起。

附带说一句,论及内容运营,风云君对字节跳动的实力是刮目相看、相当佩服的。

(来源:App Annie)

反观美图,旗下名次最高的美图秀秀排名也在前五开外,而前十当中,公司旗下另一张王牌美颜相机也徘徊在末次,而美拍更是早已不见踪影。

加上诸如B612咔叽、快手、微视、无他相机、火山小视频等一众竞品的冲击,原有的产品矩阵已经溃不成军,最直接的体现就是公司产品MAU全线下跌,美拍的MAU更是同比大跌56.4%,虽然惨了点儿,但却并不意外。

(来源:2018年中期业绩预报)

公司的应变之道就是索性将已经掉队的美拍用户想办法导入到美图秀秀当中,不失为保全之计。所以我们看到,美图秀秀从纯工具软件开始加入社交功能,搞起了直播。

但是覆巢之下焉有完卵,接下来如何御敌?

2. 广告业务

广告是公司当下唯一的业务亮点。2018年上半年收入达到2.85亿元,环比增长27%,同时,也是公司眼中的“中短期之主要毛利驱动因素”。

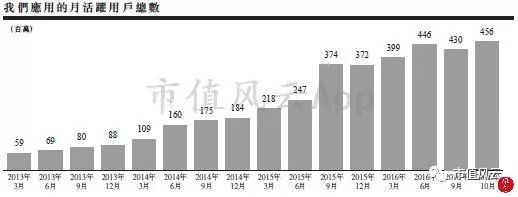

而广告业务的主要驱动因素是什么呢?自然还是MAU,因为归根结底,是用户规模吸引了广告主的光顾。然而,一方面,公司2018年上半年的MAU环比去年年底下降了15.9%,而之前的2017年也较2016年下降了7.6%,趋势堪忧。

另一方面,风云君认为美图在MAU的披露上并不真诚,尤其体现在月活跃用户总数(Total MAU)的计算上。

(来源:2017年年报)

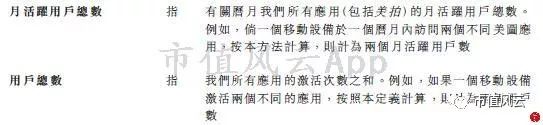

美图的月活跃用户总数(“总月活”)是分产品直接加起来的,而且这四类产品划分的数量基本差别不超过20%,你知道这意味着什么吗?

假设这四类用户大比例重复,最极端的条件下,2017年实际月活人数就仅为这四类产品的最大值1.17亿,比公司披露的4.16亿低上将近72%。

显然,真实的数据一定会介于1.17亿与公司2017年年底的披露值4.16亿之间。

而如何去估算则取决于交叉假设:多少用户同时安装有美颜相机和美图秀秀?多少又会在使用美颜相机的同时使用美拍?甚至于,还有多少人这几类软件都用?

风云君随手找个最近上市的港股巨无霸美团点评(3690. HK)来让大家看看啥叫有质量的披露。

美团点评今年9月正式登陆香港市场,上市招股书的财务披露止于2018年4月底。

于是,公司披露了最近一个月(4月)的总月活为2.9亿人,这包括了美团、大众点评、美团外卖、以及摩拜单车等app刨去重复计算以后的月活人数。

所以,单是从数据看,2.9亿<4.16亿,你可能发现了全世界最大的玩笑之一:美团点评这一大众、刚需、高频信息及交易平台的总月活还干不过美图?

所以,看似同样的专业名词背后可能还会别有洞天,真是个心机boy!

回到美图,从招股书上可以找到公司对“月活跃用户总数”的定义,从字里行间来看,显然“去重”是不可能的,这辈子都不会主动提“去重”的。

(来源:公司招股书)

所以,公司总月活在图表中的绝对金额和相对涨势有多大参考性?风云君表示要打个问号。

当然,这种方法的弊端也很明显,那就是如果前期泡沫太大,到了挤泡沫的时候就会格外疼。

(来源:公司招股书)

如果美图足够诚恳,风云君希望它能至少试着做一做“去重”的工作,并能向前追溯几个报告期——就是装个样子也行嘛!

重新回到广告业务,众所周知,要做大广告业务,最好的风口自然是将自己塑造成社交类和视频类媒体。

这一点我们可以以美国市场为参照,在众多广告业态中,这两类媒体2018年的广告业务增幅分别有望达到31.4%和23.9%,远高于传统媒体广告业务增速,无疑是人见人爱的香饽饽。

(来源:Magna Global)

然而问题是,美图的产品矩阵无一具备强社交属性。而短视频和直播领域前一部分我们已经探讨过,不做赘述。

所以,风云君认为,公司以美为切入口,吸引奢侈品、化妆品和快消品等女性相关行

业的广告商确实是顺势而为,然而问题是,这门生意是否具备可持续性?最终还是要回到MAU上,因为还是前面提到的:

先有用户,才能吸引广告主来捧场。

四、结尾

对于美图,风云君的观点很明确,并不看好:

即便是先发优势明显,也曾留下过惊鸿一瞥,但是正如其创始人言行举止间所透露的个性一般,最终难逃“其兴也勃焉,其亡也忽焉”的历史规律,迎接它的将是漫漫旅途。

“狂暴的欢愉必将有狂暴的结局”。这话是人精莎士比亚说的。