作为昔日的“华南五虎”之一,雅居乐集团控股有限公司(HK.03383,下称“雅居乐”)一直对重回规模房企充满渴望。然而,在错过楼市末班车之后,雅居乐旗下多个项目又遭遇一连串政策限购,发展之路并不顺畅。2018年前9月,雅居乐实现累计预售金额为人民币701.6亿元,仅完成销售目标的64%。

10月13日,上交所信息披露,雅居乐拟非公开发行的80亿公司债券遭终止。据了解,这已经是雅居乐今年内第二次发债被拒。这笔公司债曾于今年7月被中止发行,随后被再次提交。在不到3个月的时间里,雅居乐就接连在资本市场受挫。

销售承压、负债攀升、融资受阻,在种种利空因素环绕下的雅居乐,想要在年底完成千亿目标,显然有些吃力。

押宝海南遭遇限购,雅居乐高负债扩张困难重重

1992年,依靠家具厂起家的陈卓林开始涉足房地产行业,雅居乐便是在这一时期成立。经历20余年发展,雅居乐一度成为与恒大、碧桂园平起平坐的大牌房企。然而,随着2014年公司主席陈卓林及执行董事黄奉潮因卷入云南官场反腐被中纪委要求协助调查,雅居乐一度陷入谷底。在300亿-500亿的规模上,雅居乐待了整整7年。2017年,从危机中脱身的雅居乐销售额首次突破800亿,顺势提出“千亿目标”,此时,恒大、碧桂园销售额均已突破5000亿。

规模压力下的雅居乐,为了实现其全国化土储布局,不顾楼市趋冷的大环境,开始在多个城市重仓拿地。上半年,雅居乐新进入了16个城市,新增30幅地块,预计总建筑面积达557万平方米,土地成本为203亿。

在此期间,雅居乐融资活动也创下新高。并且随着境内融资渠道的收紧,雅居乐在境外融资的比例不断增大。据蓝鲸房产不完全统计,迄今为止雅居乐融资次数已达10余次,融资金额已经超过320亿元,超过1/3的融资额以境外渠道获取。5月21日,雅居乐获授予包括两笔金额为88.34亿港元及2亿美元的定期贷款信贷。7月12日,发行总金额为2亿美元8.5%优先票据,拟为离岸债务再融资。此后,该笔票据又额外发行4亿美元,将金额推高至6亿美元。

一位信托融资人士向蓝鲸房产表示,这种情况下房企的融资风险算比较高的,“如果在国内融不到资金说明国内资金不认可,过多依赖境外资金,意味着汇率风险较高,资金受政治因素影响很大。”

举债扩张的雅居乐,本期望能够通过加大布局来实现规模地位。不曾预料的是,雅居乐长期看好并押宝的海南却“后院起火”,遭遇全域限购,让雅居乐资金链进一步吃紧。蓝鲸房产注意到,去年雅居乐集团实现的897.10亿合约销售中,海南清水湾单盘实现销售170亿,占集团总销售额的约19%。据悉,2018年雅居乐为清水湾设置的销售目标为130亿,前4月已完成80亿。随着限购的实施,这个主打北方市场的明星楼盘面临着空前的挑战,直接影响到雅居乐的销售额和现金流。

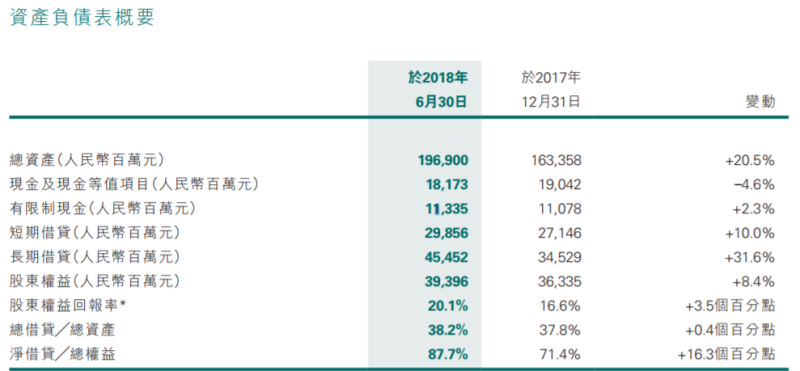

2018年中报显示,上半年雅居乐实现465亿的销售额,仅完成全年目标的42%;与此同时,雅居乐净借贷比率87.7%,同比2017年底上升16.3%。蓝鲸房产注意到,上半年雅居乐经营活动带来的现金流为-69.94亿,投资活动产生的现金流为-113.66亿,均大幅度下滑,而融资活动产生的现金流为173.43亿。

易居研究院智库中心研究总监严跃进表示,雅居乐对资金的渴求源于规模扩张的需要,高频率融资也说明其部分可售项目还没真正带来现金流,所以会有一定的资金压力。

80亿公司债被拒,公司扩张再陷困境

资金链吃紧的雅居乐,一度期望通过国内发行公司债来度过危机,然而,监管日趋严格的国内环境,让雅居乐的希望再度落空。此外,负债高企下,雅居乐在销售额上面的踌躇不前,也让部分评级机构下调了雅居乐的评级。

10月11日,鉴于销售额低于预期,以及近期人民币进一步贬值,交银国际将雅居乐资产淨值估值从每股21.3元降至18元,同时将目标相对资产淨值折让由40%扩大至55%,因其更有可能出未达销售目标和整体行业降级。因此该行将目标价由12.8元下调36.7%至8.1元,评级由“中性”下调至“沽售”。

10月13日,据上交所信息披露,雅居乐拟非公开发行的80亿公司债券遭终止。据了解,这笔公司债曾于今年7月被中止发行,随后被再次提交。在不到3个月的时间里,雅居乐发债接连被拒。

对此,雅居乐控股相关部门对蓝鲸房产回应,今年以来,国家对地产企业以境外上市公司为发债主体,于境内发行熊猫债的融资审批始终没有放开,雅居乐亦是其中之一。然而,蓝鲸房产注意到,就在10月12日,华夏幸福(SH.600340)刚刚发行40亿公司债,而其上半年净负债率达到96.2%。

“在当前社会背景下,房地产企业企业的市场行情不太好,发债肯定要考虑企业的风险和偿债能力。”苏宁金融研究院特约研究员江瀚表示。显然,雅居乐短期偿债压力的增大,引起了监管层的警惕。2018年上半年,雅居乐借款总额为298.56亿元,而非受限现金及现金等价物仅为181.73亿元。

安居客首席分析师张波对蓝鲸房产表示,今年房企的融资压力明显大于去年,1-9月销售金额TOP50的房企融资成本同比去年平均提升了1个百分点,融资金额则同比去年则收窄了近三成。上市房企通过发债等再融资如果暂停审核,对于上市房企来说,无疑是在目前融资成本不断偏紧的现状下进一步“雪上加霜”。

张波进一步表示,从四季度来看,房企融资层面难言有大改观,进一步以价换量,加速销售资金回流,可能是众多房企面临资金压力不得不采用的方式。

2018年前9月,雅居乐实现累计预售金额为人民币701.6亿元,距离1100的目标尚有400亿的差额。而据中指院数据显示,2018年1-9月,雅居乐拿地金额373亿,排名第11位,而前6月,拿地金额仅175亿,排名23位。这表明雅居乐即便在销售额不足的情况下,依旧在疯狂加杠杆扩张。

此前,陈卓林谈到雅居乐净负债率上升时表示,公司未来会把控利息支出和负债率,回归60%左右的负债水平,增加盈利空间。如今,发行80亿债务遭拒的雅居乐,正面临着债务与销售的双重压力,雅居乐是否会转向“求稳”,还是继续其高负债扩张路线,依旧是个悬念。