近日,蓝鲸产经记者从古井贡酒(000596.SZ)安徽市场的经销商处获悉,由于动销不畅,渠道利润低,已有经销商计划或已经退出古井经销体系。

业内人士指出,古井贡酒为了追求百亿目标,快速增高业绩,采取了对经销商高压货的措施,导致部分经销商承压严重,而安徽为该公司的大本营市场,长此以往或造成经销商信心下降,渠道动荡,企业业绩和公司的长远发展都将受到挑战。

大本营渠道波动

上述经销商向蓝鲸产经记者透露,其每年销售古井贡酒五六千万元的流水,利润仅100多万元,尤其是随着房租、仓储和人工费用日益上升,渠道利润所剩无几。以其代理的一款产品为例,经销商提货价为每瓶75元,批发价80元,也就是说,经销商只赚每瓶5元的差价。

“根本不赚钱,也卖不动,以前一桌酒席能卖一箱酒,现在一桌只能卖1瓶,”他告诉记者,“现在仓库里还压着1000多万元的货,但已经不打算再做白酒了,想转做水行业。”

另一位不愿具名的经销商也声称遇到同样的状况,他表示,古井贡酒合肥的经销商压货强度较大,很多货压在经销商的库房里,且渠道利润很薄。“卖7000万元的货,经销商只能赚到150万元的纯利润,控制不好则只有100万左右,经销商开空单子给下游客户,下游客户又不要货,现在资金周转很慢。”目前该经销商已经转做洋河品牌代理。

“有不少经销商都面临着这种情况,改做其他品牌的有,改行的也有,”该经销商告诉记者,“当然也有不少新的经销商加入,只不过,这样对品牌渠道的稳定性非常不利,经销商就像被割韭菜,一茬一茬,长此以往也不利于品牌的长远发展。”

蓝鲸产经记者了解到,通常白酒企业是需要先款后货,即经销商先打款,然后酒厂发货。目前古井贡酒是需要经销商打款后,再将上一次的货进行核销。

据古井贡酒经销商反映,有的经销商为了完成业务经理安排的打款任务,不得不从酒企小额贷款公司贷款,有的甚至贷款上千万元。但是贷款一般都是直接结算给酒企,然后酒企再以酒水产品的方式发给经销商。有经销商对此无奈称,“羊毛出在羊身上,话语权都是在厂家手里攒着。”

对此,蓝鲸产经记者联系到古井贡酒安徽市场的业务人员,对方表示自己不了解该情况。随后记者致电古井贡酒相关负责人,对方电话处于无人接听状态,短信亦无回复。

利润薄弱冲击渠道

其实,古井贡酒安徽市场渠道波动,与企业自身和行业渠道变化均有着不小的关系。

一位接近古井贡酒的知情人士对蓝鲸产经记者表示,近三年来,古井贡酒为了追求百亿目标,快速提高业绩,采取了对经销商高压货的措施。其中,安徽市场做为古井贡酒的根据地和大本营市场,其经销商渠道压货居高,为了快速流转使资金回笼,经销商便以较低利润将产品售出,如此恶性循环造成了渠道利润过低,经销商信心下降。

白酒行业分析师蔡学飞也向蓝鲸产经记者指出,首先,古井贡酒缺乏中高端产品,其主推的产品为年份原浆系列古7、古8、古16、古20等,其中古7、古8市场销售多年,渠道利润逐渐透明,利润削弱,而古16、古20属于中高端产品,价格较高,在200-300元,还处于培育期,市面尚未打开,暂时无法实现利润补充;其次,安徽市场竞争激烈,社会成本导致渠道费用居高不下;此外,古井贡酒近年在安徽采取直控终端的市场模式,经销体系作用被整体削弱,都导致经销环节利润日益薄弱。

此外,温和王酒业总经理肖竹青也告诉蓝鲸产经记者,目前酒行业传统渠道竞争激烈,强势酒企如茅台、五粮液、洋河、泸州老窖均在进行渠道下沉,着力减少经销环节,古井贡酒亦不例外,而安徽上市酒企颇多,市场竞争更为惨烈。伴随着房租的上升,传导致酒水行业的终端表现为陈列费激增,甚至出现无销量限制的现金陈列费,直接影响到经销商利润。

“消费者买酒渠道日渐多元化,传统渠道的客户被分流,这也加剧了终端渠道的竞争程度。”肖竹青说,“去年以来,多家酒厂都有涨价措施,事实上也是为了提高终端费用,以给予渠道一定的利润,减轻渠道压力。”

只不过,虽然随着国内酒业发生根本性转变,经销商整体作用弱化,但经销体系做为白酒企业的提款机和仓库,依然有着不可忽视的作用。

正一堂营销咨询机构董事长杨光对蓝鲸产经记者指出,古井贡酒长期采取高压模式,最终可能造成堰塞湖效应,对企业业绩造成不良影响。

“狂奔”下的隐忧

从古井贡酒自身情况来看,也存在着净利润偏低的问题。

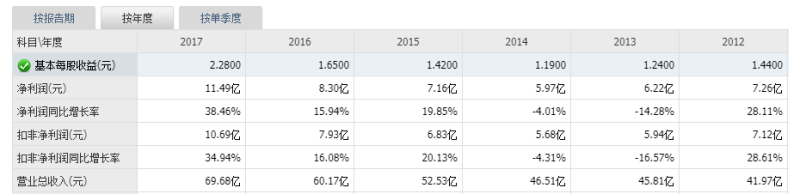

据了解,古井贡酒从2011年前后便提出百亿规划,从财报上来看,近年古井贡酒的业绩表现也确实极为亮眼,其营业总收入和净利润已经连续多年实现双增长。2014年至2017年,其营业收入分别为46.51亿元、52.53亿元、60.17亿元和69.68亿元,一路飙升,净利润分别实现5.97亿元、7.16亿元、8.3亿元和11.49亿元,上扬趋势明显。

只不过细究起来,2017年古井贡酒的白酒毛利率为76.75%,而净利润仅为16.49%,仅略高于山西汾酒(600809.SH)的15.64%,处于行业内的较低水平。

对此,古井贡酒官方也坦承,白酒行业分化加剧,进入挤压式竞争,竞争性增长代替容量式增长,高端品牌和区域强势品牌最受益,竞争优势凸显。并表示,古井贡酒要“筑牢安徽市场,加快河南市场建设;加大战略节点市场推广力度,建立品牌制高点,辐射全国;加快产品结构上移,向次高端和高端产品发力。”

据今年三季度财报显示,2018年7-9月该公司预计盈利3.04亿元-4.63亿元;前三季度净利预计盈利11.96亿元-13.56亿元,同比增长50%-70%。

对此,古井贡酒方面指出,与2017年同期相比,本期净利润增长的主要原因为营业收入的增加和产品销售结构上移所致。

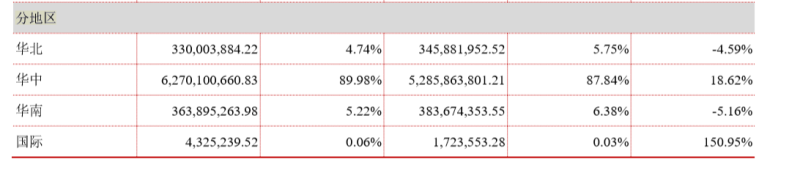

此外,据2017年财报显示,古井贡酒主要营收来自于以安徽为首的华中市场,营收为62.7亿元,占比接近90%,而华北、华南和国际市场,市场占比仅为个位数。

对此,蔡学飞表示,古井贡酒以低端酒起家,品牌价值感相对较低,缺乏高端产品支撑,这也是导致其净利润偏低的原因之一。近年来古井贡酒的扩张主要是来自于县级白酒市场,但其核心市场安徽既面临着本地上市酒企的竞争,也需要应对来自茅台、五粮液和洋河等一线酒企的挤压,未来竞争难度将进一步增加。

更有业内人士直言,市场承压对古井贡酒已是不利,无法安抚渠道确保经销环节的稳定更是为品牌的长远发展“埋雷”,如果古井贡酒不能处理好业绩增长和可持续发展的关系,最终还是会影响到业绩的成长性。(蓝鲸产经 朱欣悦 zhuxinyue@lanjinger.com)