一年一度的半年报披露高峰期转眼结束,风云君码字搬砖之余,最新半年报不乏大涨、大跌、扭亏、首亏、巨亏等字样,面对这华丽丽抑或血淋淋的数字,更是紧张、刺激、兴奋感。

风云君在其中发现一家“特别”的公司,披露半年报的同时更新了2017年年度报告,但是是被证监局责令改正的:提前确认收入 5918.8万元,导致虚增净利润1658.12万元!

一、对赌期最后一年老司机“阴沟翻船”

康盛股份(002418.SZ)于2002年成立。后在2010年儿童节,公司创始人陈汉康带着亲自抚养的八岁大儿子康盛股份成功登陆中小板。

上市之时的康盛股份号称“家用制冷电器制冷钢管龙头企业”,主要为海尔、海信、美菱等提供制冷管路及其延伸产品。

2013年5月31日,随着家电补贴政策退出,家电行业迎来继2008年金融危机来又一寒冬。

据工信部数据统计,2014年度家用电冰箱累计生产9337.1万台,同比下降1.0%。作为家用制冷电器制冷钢管龙头企业的康盛股份日子当然也不好过,上市第二年便明显出现增收不增利的情况,2013年尚能勉强盈利1400万元,2014年直接亏损3000万元。

这也算是一上市业绩就亏损的A股常见的“上市综合症”。

面对此形势,陈汉康不能坐以待毙。

2015年4月,陈汉康着手将早已悄悄布局的新能源汽车公司注入上市公司,而且一出手就是三家。

5月26日,在仅一个月时间内,康盛股份便完成对三家关联公司的收购。

上述的三家公司分别是成都联腾动力控制技术有限公司(以下简称“成都联腾”)、新动力电机(荆州)有限公司(以下简称“荆州新动力”)、合肥卡诺汽车空调有限公司(以下简称“合肥卡诺”)。

根据三家公司历史沿革,陈汉康先后于2013年左右,通过与妻子周珍共同设立的浙江润成控股集团有限公司(即上市公司的第二大股东)持股三家公司,并于本次收购将其所持股权全部转让给上市公司。

如此,这借助资产证券化,进行套现。

转让当时,收益法评估定价4.8亿元(现金支付),三家公司承诺2015年、2016年、2017年度合并扣非净利润分别不低于 5000 万元、6500 万元和 8500 万元。

按规定,该公司应该会精准完成业绩承诺,承诺期过业绩变脸继而完美谢幕的老戏码。即使没完成,也尽量把差额糊弄得小点,毕竟是约定了要真金白银补偿的。

陈汉康携手康盛股份及三家公司本的确是这么安排的,奈何“半路杀出个程咬金”:子公司成都联腾被浙江证监局查出内部控制存在缺陷、提前确认营业收入,继而影响归属于上市公司股东的净利润1658.12万元

2017年度的完成率直接由80.59%下降至61.08%,而补偿金额则由919万元飙升至4899万元。

二、再收购—避免关联交易?

2017年3月,三年业绩承诺期接近尾声,康盛股份再度停牌,筹划新的资产购买事项。

根据最初的交易预案,康盛股份拟通过向中植新能源以及于忠国等 46 名自然人非公开发行股份,购买其合计持有的烟台舒驰 95.42%的股权、中植一客 100%的股权。

不过,值得关注的是,中植新能源与上市公司有着千丝万缕的联系。

中植新能源成立于2014年11月,系由上文所提到康盛股份第二大股东润成控股与中植系的中海晟泰共同出资设立,其中润成控股持股51%。

而在2015年4月,中植新能源已委托上市公司打理,且从签订委托协议之初或者可以说是从中植新能源成立之初,陈汉康及中植系就拟将中植新能源置入上市公司,其中补充协议约定达成一定条件时完成。

在拟收购的时间点,补充协议约定的触发收购事项其实并未达到,但上市公司称出于新能源汽车事业整体布局及减少关联交易的考虑,拟将中植新能源下两家子公司提前纳入上市公司。

那么,每年上市公司与中植新能源又有多少关联交易呢?

根据2016及2017年度报告披露,风云君测算以上文第一部分所述三家公司为主,两年分别向中植新能源销售商品、提供劳务所得收入比重分别为17.31%及36.97%。

然而,假如没有关联交易,上述的业绩承诺又能达到多少,估计只有陈汉康自己最清楚。

三、被问询函耽误的收购计划

1、“夺命连环”问询

重组方案公布以来,监管机构便开始了一系列的“夺命连环”问询,最终在历时一年的2018年4月,康盛股份发布公告,终止重大资产重组。

对于“夺命连环”问询,以下几组数据则说明了问题:

烟台舒驰交易最初定价10.4亿元,评估方法收益法,评估增值率873.91%;

中植新能源对烟台舒驰持股比例51%;2016年1月,中植新能源受让该51%股权时,烟台舒驰评估100%股权评估定价5898.00万元,在时隔1年后,转让给上市公司则变为10.4亿元,增值1675.82%。

上市公司扛起重担,但从股东的角度出发,这是资产证券化,也意味着套现。

2015年,烟台舒驰归母净利润为-3625.18万元,2016年度达1.99亿元,2017年至2019年度业绩承诺净利润分别不低于 1 亿元、1.6 亿元和 2 亿元,明显低于2016年度净利润。

中植一客最初交易定价4.9亿元,依据的评估方法资产基础法,同时收购但采用了完全不同的评估方法。

中植一客在2015年度、2016 年度的净利润分别为-983.49 万元、683.63 万元。

此外,上述两家公司的历史沿革问题、中植系进一步增持问题、补贴滑坡利润可持续性问题、高负债问题、应收账款回款问题、销售收入中政府补贴收入占比较高问题、主营业务收入会计核算问题等等50多个问题,皆可参见各自的公告。

2、更改方案重头再来

然而,非公开发行股份事项终止了,陈汉康并没有放弃自己筹划已久的资产证券化活动,也就是继续推进资产收购事项实现套现。

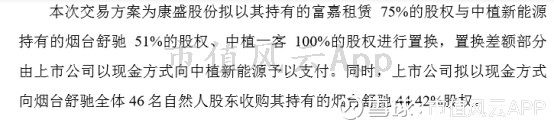

2018年6月,上市公司再度停牌筹划重大资产重组事项,拟以资产置换的方式继续收购烟台舒驰和中植一客股权,而拟置出的资产是上市公司2015年收购的富嘉租赁 75%的股权,也是上市公司近几年来最主要的利润来源。

令人深思的是,既然是最主要的利润来源,那为什么还要出售?

当然,深交所也问询过该公司此问题也。

2015年底,康盛股份以6.75亿现金收购成立仅9个月的富嘉租赁75%股权,旨在实现公司由新能源汽车业务向“制造+销售 +租赁+服务”全产业链的商业模式的转变。

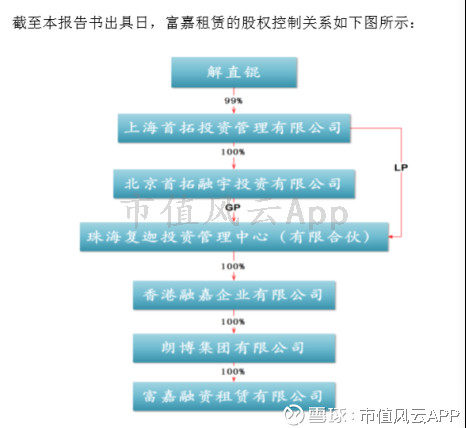

而富嘉租赁虽成立时间短,但也大有来头,实际控制人为中植系掌门人解直锟。

(富嘉租赁股权结构)

收购完成后,富嘉租赁不仅出色地完成了业绩承诺,2016年度、2017年度净利润更高达1.16 亿元和 2.01 亿元,占合并报表净利润的比重分别为53.00%和82.70%。

这说明,若不考虑合并范围内关联交易,扣除富嘉租赁,康盛股份2016年度、2017年度净利润分别为1.03亿和0.42亿元;若再扣除上述三家子公司,则分别为0.33亿元和-788万元。

四、事出反常必有妖

事出反常必有妖。反观年报,风云君发现以下问题:

2016年度及2017年度富嘉租赁主营业务成本金额分别为1.86亿元和4.26亿元,富嘉租赁未披露成本主要内容,但关联交易显示,其自朗博集团(中植系)控制下的其他投资管理公司购入咨询服务费分别为0.54亿元及1.04亿元,占成本的比重为28.81%及24.44%。

同时,公司未披露前五大客户,但富嘉租赁单体审计报告显示,期末应收账款全部来自于以下四位客户:

(富嘉租赁应收款信息)

其中,应收账款第一名江苏智航新能源有限公司为上市公司浙江尤夫高新纤维股份有限公司(以下简称“尤夫股份”)100%控股公司。

据尤夫股份2017年度报告显示,尤夫股份近几年所披露的融资租赁出租方中并没有富嘉租赁,那么,该应收账款有可能是除租赁款以外的其他款项。

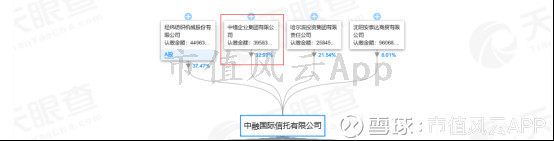

天眼查显示,尤夫股份第三大股东为中融国际信托,而中融国际信托同属中植系,且尤夫股份与康盛股份有一共同股东为云南信托。

(中融国际新拖股东信息)

应收账款第二名丰汇租赁有限公司,第一大股东金洲慈航集团股份有限公司(以下简称“金洲慈航”),同为上市公司。

风云君查看上述2017年度报告显示,期末合并资产负债表应付账款金额为2.1亿元,其中母公司应付账款0.86亿元,如母公司应付账款无合并范围内应付款的话,则推算子公司合并范围外应付账款合计应为1.24亿元,远超富嘉租赁的应收款1.5亿元。

同时,金洲慈航年度报告显示,丰汇租赁原实际控制人同样为解直锟,其现在仍为丰汇租赁其第二大股东。

(丰汇租赁股东信息)

(金洲慈航2017年度报告截图)

除此之外,富嘉租赁与中植系下公司间存在频繁资金拆借:

“2017年底,应付账款1838万元中应付关联方1718万元;

2017年度披露资金拆入金额59.8亿元,利息费用2.05亿元;

2017年底,其他应付款14.289亿中14.286亿元来源于关联方;

长期应付款中应付关联方拆借款0.95亿元;

委托关联方理财产品1亿元。”

那么,令人疑问的事,2亿元的净利润基本是靠关联交易撑起。

而在2015年收购时,解直锟曾承诺减少富嘉租赁与中植系间的关联交易。

同样,经过监管机构问询后,康盛股份已再次修改重组方案,现仅拟收购中植一客100%股权,但仍要置出富嘉租赁75%股权,而置出原因则主要是在金融去杠杆大背景下,降低负债水平。

让人深思的是,富嘉租赁虽说负债多,但至少截止至2017年底,各项理财产品也是一点不少,2017年度除投资收益965万元外,财务费用还是-945万元(未披露明细),总体来看还是存在理财收益的。

五、若为金钱故,员工也可抛

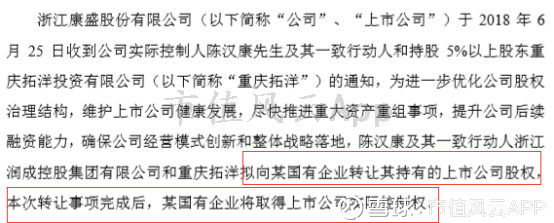

6月19日起,康盛股份股价一路下跌,5个跌停后,陈汉康终于有所行动。

6月26日,公司发布公告陈汉康准备退出了,接盘方据说是某国有企业,而直到现在公司尚未披露任何后续相关事项。

(股权转让公告)

值得注意的是,6月27日,康盛股份公告称公司高管及部分核心员工拟在6个月内增持公司股份,合计增持金额不低于5000万元。

大股东都出走,高管和核心员工却要增持!

然而,刚过两天,在核心员工还没来得及增持时,公司再度公告,员工持股计划被被动平仓了。

以下为公告原文,显示了陈汉康都已准备好以自有房产进行补仓了,但优先级委托人在未告知公司及陈代表的情况下就强行卖出了,同时,陈汉康承诺将对员工的本金损失进行赔偿。

那么,员工持股计划总金额1.39亿元,历时两年多,就保住了个本金?

(员工持股计被动减持公告 )

其实,除了上述异常外,风云君还查询到以下信息:

2015年至2017年底,康盛股份应收账款第一名均为成都客车股份有限公司,期末账面余额分别为1.24亿元、3.37亿元及2.05亿元,而公司拟收购的中植新能源下中植一客历史信息显示,2017年5月之前,成都客车股份有限公司还为中植一客股东。

(中植一客天眼查信息截图)

8月23日,公司公布半年度财务报告,上半年整体毛利率11.09%,较2017年度的18.41%下降39.79%。半年报新增各项减值损失3118万元,直接导致半年报净利润明显低于一季报。半年报盈利仅210万元,扣非净利润则为-968万元,较上年的2.42亿净利润更是相差甚远!

自2015年起,经营活动产生的现金流量净额分别为-349万、-23.3亿、-17.3亿及-3.59亿元,

与此同时,借款规模不断扩大,资产负债率由2015年底的50.77%飙升至75.71%,若剔除商誉则为78.81%。

截至2018年6月30日,账面各项长短期借款及应付债券合计已达14.52亿元,受限资产总额38.1亿元,占除商誉外资产总额的比重为40.29%。

截至发稿,陈汉康代表所持股权质押比例达97.90%、润成控股质押比例42.86%、其一致行动人重庆拓洋投资有限公司质押比例100%,第三大股东中植系下常州星河资本管理有限公司质押比例66.58%,且已全部达到平仓线。