天然气是世界公认的优质高效、清洁绿色的低碳能源,是治理大气污染、应对气候变化等生态环境问题的重要和现实的选择。因此,国家高度关注天然气的发展,随着天然气市场改革的持续深化,国家陆续出台了一系列相关的利好政策,鼓励天然气行业稳定发展。

一、政策背景

根据国际能源署报告的预测,天然气在全球能源中的占比将从目前的21%上升至2040年的24%。中国将在2035年超过欧洲成为仅次于美国的能源消费国,消费量达到5470亿立方米,与中东一起成为未来25年增量最多的两个消费群体。未来20年,以中国为代表的亚洲市场在全球天然气需求市场中的比重将会从目前的32%上升至50%。

国务院颁布的《能源发展战略行动计划(2014-2020年)》提出,到2020年天然气在一次能源消费中的比重将提高到10%以上,在2015年的基础上翻一番。同时,国家发改委、国家能源局印发的《能源发展“十三五”规划》提出对能源消费总量和能耗强度实施双控,要求2020年煤炭消费在一次能源中的比重降到58%以下,非化石能源与天然气等低碳能源的联合占比达到25%。

《天然气发展“十三五”规划》、《加快推进天然气利用的意见》等政策也提出了一系列的天然气发展目标,明确提出把天然气培育成为我国现代清洁能源体系的主体能源之一,天然气能源消费结构占比将在十三五期间由不足6%增至10%,并在2030年达到15%。

此外,中国还出台了一系列政策鼓励促进天然气行业发展和价格改革等方面的政策文件。相关政策如下表:

任何一个行业的发展最大的驱动力之一就是政策,在一个时期内密集出台行业发展政策说明该行业进入政策驱动加速期。

2017年以来,中国加快了天然气行业政策的出台,由此不难看出,天然气行业正迎来全新的发展机遇,进入快速发展阶段。

二、政策驱动

9月4日,国务院印发《关于促进天然气协调稳定发展的若干意见》(以下简称《意见》),指出要加快天然气产供储销体系建设,落实能源安全战略,着力破解天然气产业发展的深层次矛盾,有效解决天然气发展不平衡不充分问题,确保国内快速增储上产,供需基本平衡,设施运行安全高效。

《意见》提出,要加强产供储销体系建设,促进天然气供需动态平衡。一是加大国内勘探开发力度,尽快出台油气勘查开采体制改革实施细则,全面实行区块竞争性出让,鼓励矿业权市场化转让,加快动用已探明未动用储量,力争到2020年底前国内天然气产量达到2000亿方以上;二是健全天然气多元化海外供应体系,加快推进进口国别(地区)、运输方式、进口通道、合同模式以及参与主体多元化是构建多层次储备体系,统筹推进地方政府和城镇燃气企业储气能力建设,实现储气设施集约化规模化运营,鼓励各类投资主体合资合作建设储气设施。

《意见》强调,一是建立天然气发展综合协调机制。“煤改气”坚持“以气定改”、循序渐进,突出对京津冀及周边地区和汾渭平原等重点区域用气需求的保障。二是建立健全天然气需求侧管理和调峰机制。研究出台调峰用户管理办法,大力发展区域及用户双气源、多气源供应。三是建立完善天然气供应保障应急体系。落实地方各级人民政府的民生用气保供主体责任,做好分级保供预案和用户调峰方案等。

三、政策理解

《意见》的出台旨在防治大气污染、加快我国能源结构调整,促进天然气产业协调稳定发展,提升天然气在能源结构中的比重。《意见》促进资本支出顺利释放,带动油气服务作业、工程类相关需求提升。

1、加大建设开发力度。

《意见》提出加大国内勘探开发力度,至2020年底国内天然气产量达到2000亿方以上。

根据国家统计局数据,2017年国内天然气产量为1474亿立方米,则未来3年年均增产175亿方,对应年均复合增速将达10.7%,而2018年1-7月累计产量增速5.5%,今年的后5个月要实现产量增速提升5%以上,那么,必然需要在天然气勘探开发等关键性环节加大资本投入。

加快勘探开发。2017年开始国际油价稳步上升,油气行业逐渐回暖,全国油气资源勘查开采投资触底回升,“三桶油”勘探开发板块资本开支进入修复通道。预计2018年全年,“三桶油”勘探与开发板块资本开支合计为2861-2961亿元,同比增长17.71%-21.82%,增速为2013年以来新高。

加快输送管道建设。目前,我国基本实现了西气东输、北气南下、海气登陆的供气格局。根据《天然气发展十三五规划》,十三五期间(2016年-2020年),将新建天然气主干及配套管道4万公里,2020年总里程达到10.4万公里,干线输气能力超过4000亿方/年。

目前,我国正加快建设西气东输三线、陕京四线、新疆煤制气外送管道,新建西气东输四线、五线、川气东送二线等主干管道,到2025年我国天然气干线管道里程预计达到16.3万公里,年均增速达9.8%。

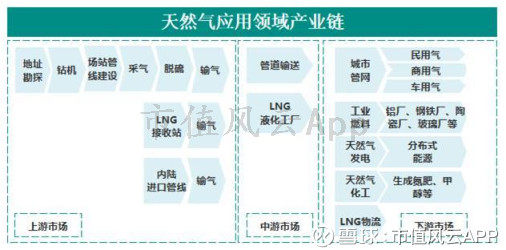

天然气上游开采、中游传输以及下游销售等全产业链的资本投入在未来2年内有望加速。天然气应用产业链如下图:

2、丰富供给结构

《意见》提出加快推进进口国别(地区)、运输方式、进口通道、合同模式以及参与主体多元化。要健全天然气多元化海外供应体系和投建多层次储备体系。建立以地下储气库和沿海LNG接收站为主、重点地区内陆集约规模化LNG储罐为辅、管网互联互通为支撑的多层次储气系统。供气企业到2020年形成不低于其年合同销售量10%的储气能力。

供给现状。由于国内天然气供需缺口的不断增大,我国天然气的进口依赖度显著提升,2007年以来,我国天然气进口依赖度由5.50%迅速提升至2017年39.91%。2018年1-5月进口依赖度达到42.5%。

气源结构单一。目前我国天然气主要集中在土库曼斯坦、澳大利亚和卡塔尔,这三国占我国天然气进口量的70%以上。管道天然气80%的进口来自土库曼斯坦,进口来源较为单一。液化天然气64%的进口来自澳大利亚和卡塔尔。

储气能力不足。截止2017年底,国内地下储气库形成有效工作气量77亿方,占全国表观消费量的3.2%,远低于12%-15%的世界平均水平。目前,国内18座LNG接收站储气能力40亿方,总储气能力严重不足。2017年,国内进口天然气946亿方,同比增加26.9%;其中进口LNG526亿方,同比增加46.3%。截止2018年7月,进口LNG2794万吨(约合386亿方),同比增加47%。

进口LNG的大幅增长必然要求进一步加大对LNG接收站、储气库等基础设施的建设。LNG接收站成为天然气多元化供应和多层次储备的重要环节。

LNG接收站建设是重点。《意见》供气企业不低于其年合同销售量10%的储气能力。为满足储气能力建设要求的项目原则上要于2018年底之前开工。由于地下储气库对于地理位置要求严苛、建设工期长达7-10年,后续新增储气设施将主要由LNG储罐构成。初步测算2018-2020年LNG储罐将新增罐容300亿方,新增LNG储罐建设市场规模超过1500亿元;新增LNG储罐设备需求超过300亿元。

风云君据此判断,为了满足国内能源清洁化的需求,后续LNG进口量将持续增加,LNG储气设施建设将迎来一轮建设高潮。

3、“煤改气”驱动

《意见》强调:“煤改气”坚持“以气定改”、循序渐进,突出对京津冀及周边地区和汾渭平原等重点区域用气需求的保障。

从2017年冬天采暖季开始的“煤改气”带动了对天然气的巨大需求,一度造成部分地区出现“气荒”,天然气快速增长的供需缺口在中短期内难以改变。《意见》此次强调了循序渐进地推动“煤改气”,确认在能源结构升级的大背景下“煤改气”不是昙花一现的脉冲式运动,而是一项中长期的工作。

“煤改气”成为天然气需求强劲增长的重要推动力,由此带来的巨大增量需求必然拉动天然气行业的相关投资。

管线建设。对于华北六省而言,为了保障“煤改气”的推进,国家也出台了相应的保障措施,2017-2021年将共新增干线管道8条,建成投产后可向六省市增加供应能力约为750亿方/年(2.14亿方/天)。同时加快建设通往各县(市)的支线管道,打通天然气供应“最后一公里”,到2021年“2+26”重点城市将累计新建支线管道42条,新增历程4300公里,新增年输配能力580亿方,县级行政单位全部实现天然气管道覆盖。

接驳业务。从11月中下旬开始,北方地区陆续进入采暖季,目前北方地区正有序推进“煤改气”相关设施和设备安装等接驳业务,与天然气相关的采暖设备进入销售旺季。据测算,2020年前华北地区的农村煤改气预计新增用户量约为2724万户,其对应的接驳业务市场空间超过1000亿元。

4、加快应急储气设施建设。

《意见》强调,建立完善天然气供应保障应急体系。

为加快应急储气设施建设,今年8月发改委发布了《重点地区应计急储气设施建设中央预算内投资(补助)专项管理办法》,并已将总计10亿元的应急储气设施投资拨款安排下发至北京、天津、河北、山西、山东和河南六地,政策与补贴齐头并进短期将有助于加速重点地区的应急运储体系建设。

《意见》指出研究对应急储气设施的补贴政策;研究对LNG接收站的增值税返还。若后续补贴政策顺利落地,我国各类市场主体有望参与储气库建设,也将带动天然气相关设备的需求。

四、行业盈利与投资机会

在统计的65家天然气产业链的企业中,2018年半年报盈利的企业达58家,占统计家数的89.23%;其中,净利润保持正增长的有44家,占统计家数的67%;净利润增长超过50%的有14家,集中在天然气生产、运输和核心设备等企业。不管是盈利的企业数量还是盈利绝对值,2018年半年报都明显好于2017年半年报。

1、从具体细分行业看

涉及天然气勘探、开采、工程建设以及油气勘探设备服务的上市公司19家,半年报中仅有3家企业亏损,2储存设备企业,1家勘探、开采企业;而净利润正增长的有13家企业,占比近7成。

涉及天然气输气管网的建设运营、LNG接收站以及储存设备的上市公司17家,其中,有15家企业半年报实现盈利,仅2家储存设备企业亏损;此外,净利润正增长的有9家企业,占比为60%。

城市供气及供热、采暖设备以及天然气综合利用的上市公司29家,其中,有27就企业半年报实现盈利,亏损的企业仅2家;此外,净利润保持增长的企业有19家,占比仅7成。

所统计的65家企业中,大部分企业盈利情况较好,产业链企业的经营情况明显改善,净利润保持增长的企业较多。

2、从业绩弹性看

天然气的勘探、开采、工程建设主要集中在大型油企,盈利能力受益于油价的上涨,但整体的业绩弹性变动不大。相对大型油气企业而言,中小型油气勘探设备与服务企业将受益于国家加大对天然气勘探和开采的力度,业绩弹性变动更大。

城市供气供热企业由于具备天然的区域垄断特征,业绩确定性非常高,而所统计的上市企业中均已完成所覆盖地区的管网建设、终端入户,进入投资回收期,盈利情况相对较好,但是,业绩弹性波动小。

据综上分析,风云君判断为保证天然气产量供应的稳定,上游资源企业和非常规天然气企业将获政策支持,受益公司包括油气上游公司以及煤层气开发企业,相关设备和服务类企业业绩有望放量。LNG接收站成为保证天然气多元化供应和储气设施的重要一环,LNG进口量有望快速增长,LNG储气设施建设将会迎来高峰。此外,采暖季的到来必然带动对相关采暖设备的需求。