近日,三胞集团有限公司(以下简称“三胞集团”)出售旗下海外资产,引发业内关注。做为民企的代表性企业,三胞集团经历了疯狂扩张并购期,其国内、国外各种收购耗资累计超过300亿。遗憾的是大手笔的投入并没有换来高回报,而暗藏的危机不断暴露,让这家千亿民企陷入泥潭。

目前,三胞集团提出了百亿级别的“瘦身计划”,由“买买买”切换到“卖卖卖”的模式,背后却是该公司实控人袁亚非将主营业务从零售业向大健康领域转的“加减”算法,只不过,此次转型能否顺利,颇令人担忧。

债务危机,卖子求生

曾经高调买入资产的三胞集团开始了“卖卖卖”。

8月10日,三胞集团将其旗下持有的89%福来德百货股权,以9000万英镑转让给英超球队纽卡斯尔联队老板迈克·阿什利的体育用品零售商运动导向集团(Sport Direct)。

而在福来德百货之前,该公司就已经在着手处置“不良资产”。美国当地时间8月2日,作为三胞集团零售产业板块成员的Brookstone,向美国当地法院递交了对Brookstone美国业务的破产申请,试图重组资产结构。

业内普遍认为,引发三胞集团不断“卖子求生”的导火索,是其一贯收购不良资产后整合获利的资产运作方式,造成隐患丛生。

蓝鲸产经记者查询公开信息发现,三胞集团持有宏图高科(600122.SH)21.46%、南京新百(600682.SH)27.32%的股权,为这两家公司的实际控制人。自6月21日起,南京新百连续8个交易日跌停,股价惨遭腰斩;宏图高科则自6月15日起以重大重组名义停牌。

为了增强市场信心,三胞集团实控人袁亚非(持股97.5%)今年2月还向市场承诺半年内将增持宏图高科,直至7月增持仍未有进展。

直到7月中旬,三胞集团仍然向市场回应称自己无异常,但其流动性危机已经遮掩不住。7月31日,三胞集团发布公告称,公司持有的宏图高科、南京新百的股份因连带责任被冻结。

不仅如此,公开信息还显示,三胞集团债券总余额为84.73亿元,其中短融余额17亿元,企业债为67.73亿元。两只债券将于2018年到期,分别是18三胞SCP001、18三胞SCP002,涉及债券余额17亿元。此外,三胞集团目前存续的16三胞02等5期共计16亿的私募债务均面临投资者在今年行使回售选择权的可能。

鹏元资信的信用评级报告则显示,三胞集团今年一季末有息负债达到413亿,其中短期有息负债为209亿。鹏元资信15日发布最新公告,对三胞集团的信用评级展望为负面。公告表示,根据南京新百财务部门粗略测算,预计计提商誉减值准备约2.11亿英镑,将对南京新百2018年度的经营业绩造成重大不利影响。

有分析认为,三胞集团的收购标的大多为不良资产,思路有些类似于国外的“秃鹫资本”,即收购不良资产后整合获利。其核心是投资控股,并不以运营整合见长,其资本财技主要是收购后快速将资产卖给上市公司,一方面抬高上市公司利润和股价,做市值管理,另一方面维持其对上市公司的控制权,再以上市公司为三胞系及关联公司增信,或展开进一步的资本运作。

如今,债务危机即将爆发,为了摆脱困境,三胞集团开始执行“百亿瘦身”计划,由之前疯狂的“买买买”向“卖卖卖”转变。

向“佐”减,向“药”加

资料显示,三胞集团由袁亚非创立,起家于3C零售,之后跨界到商业百货、文化娱乐、科技制造、智慧安防、地产、金融投资,医疗健康等多个领域。旗下拥有多个上市公司平台,其中包括宏图高科、南京新百、万威国际(0167.HK)、金鹏源康(430606.OC)、富通电科(837438.OC),通过不断的跨国并购与产业版图扩张,现已成为资产庞大的“商业帝国”。

1992年袁亚非下海经商,次年创建三胞;后于2001年成立宏图三胞,当年就实现5亿元的销售额,2002年达到15亿,宏图三胞一跃成为中国最大的IT零售连锁品牌。在资本的加码下,袁亚非先后于2005年、2011年实现对宏图高科与南京新百的控股。

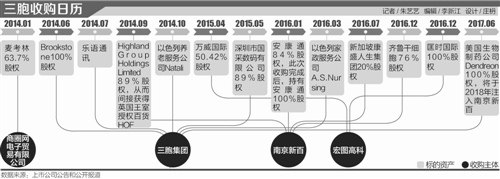

可以说,消费零售是缔造三胞商业版图的基石性业务。2014年,三胞集团接连发力,收购了麦考林、福来德(1.55亿英镑)、Natali(7000万美元)、手机连锁乐语通讯、Brookstone(1.357亿美元)、团购网站拉手网等,进一步拓展了消费领域的业务。

而2014年之后,三胞集团和袁亚非突然“爱”上了医疗健康,并将主业向该领域转移。2016年,以旗下南京新百收购齐鲁干细胞76%的股权及以色列家居护理服务企业A.S Nursing,并与三胞集团等多方设立基金收购中国脐带血库企业集团。

三胞集团收购日历

2017年6月,三胞集团又以8.19亿美元收购美国生物医药公司Dendreon100%的股权。Dendreon是全球生物医药界知名企业,其核心产品Provenge是目前唯一被美国FDA批准用于治疗目的的肿瘤药物,也是目前治疗晚期前列腺癌的唯一细胞免疫治疗药物。该笔交易创下了中国企业收购美国生物类原研药的最大交易记录。

统计数据显示,三胞集团近年来国内、国外各种收购耗资累计超过300亿。

“国际化并购整合很不容易,很多中国企业走出去以后伤痕累累。管理协同、文化融合、资金调配等,磨合中很多问题会出来。这一系列都要人才支撑。”南京财经大学资本管理研究中心教授宋文阁在接受媒体采访时表示。

值得注意的是,如此大笔的收购资金,却没有给母公司带来相应的利润回报。蓝鲸产经记者查阅三胞集团控股上市公司财报发现,2017年南京新百净利润7.36亿元,宏图高科净利润6.08亿元,而归属于三胞集团所有者的净利润却仅为546.92万元。

业内人士指出,重要原因在于很多并购都是由三胞集团举债出手,而后以发行股份方式注入上市公司体系。这种做法虽然聪明,但实则为后面埋下隐忧。

今年6月以来,业内便不断涌现出有关三胞集团是否出现流动性危机的猜测。6月底,三胞集团进行过一次“6家银行160亿联合授信”的签约,意图联合银行和政府为自己做背书。

除此之外,蓝鲸产经记者了解到,三胞集团还通过处理部分资产或出售控股、参股公司股份以增加流动性,以解决阶段性的流动性偏紧问题。袁亚非曾公开表示,三胞集团将做“减法”,未来将专注于健康产业。

而“做减法”的具体措施包括:逐步转让参股的相关上市和非上市企业的股份;销售海南文昌高龙湾1号楼盘;转让项目剩余未开发的330亩土地;转让南京板桥生命科技与健康养老产业园项目近600亩土地;逐步转让其他资产等。

三胞集团表示,以上五条“瘦身”工作计划,将回笼现金100亿元以上,预计将在年底前完成。

事实上,袁亚非为三胞集团“瘦身”背后,在医疗健康领域的“加法”十分明确。随着大健康业务越来越受到资本的追捧,袁亚非也在该领域不断做着加速度。只不过,业内人士指出,善于运用资本杠杆的三胞集团,如果疯狂的出海“扫货”能否很好的消化吸收,是个大问题,“药企管理需要专业的人才,并非简单的资本介入就可以做好,如果没有足够的人才储备来匹配,很容易拖垮一家巨头公司。”(蓝鲸产经 吴锐wurui@lanjinger.com)