好未来创始人张邦鑫近日在谈到好未来价值观时透露了扩张逻辑,他表示,“我们创业的时候就想做一个小而美的公司,谨慎扩张。即使在北京做到5万学员,还只有数学一个学科.数学做到第一名才开始做理科,理科做到第一名才开始做英语,把英语做到数一数二的时候才开始做语文”。

同时,他还对创新做了分享,新东方教大学生,我们就教中小学生;新东方教大班,我们就做小班;新东方通过线下讲座招生,我们就通过互联网招生;新东方推崇名师,我们就做教研;新东方教英语,我们就做数学,他做什么我们就反过来做。

自从6月12日第一次被浑水做空以来,单从股价上看,好未来下跌了24%,市值也蒸发了17亿美元。同时,宝宝树也将成功登陆港交所,这是好未来在2014年上半年投资的唯一项目。那么,好未来这家公司到底怎么样?不管是盈利能力还是扩张上,真实情况又是怎么样的呢?蓝鲸教育通过分析其10年的财报,并与几位资深投资者做了交流,以期带来深度解读。

快速扩张导致陷入明显的增收不增利

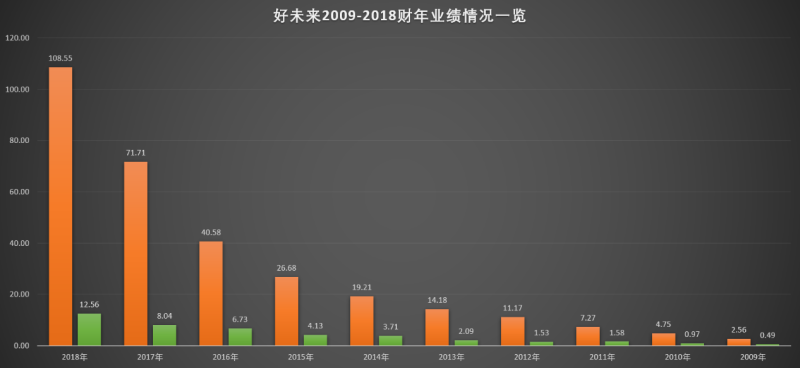

按照好未来刚公布的2018年财报显示,其完成营收108.55亿元,净利润12.56亿元。

蓝鲸教育分析了好未来最近10年的业绩表现后发现:以2016年为分界点,其在2016年以后开始明显大幅度扩张。同时导致这三年营收的复合年增长率达66.3%,三年净利润的复合年增长率为38.9%。但是,这明显是增收不增利现象。

从学习中心数量和学生人数可以证明。2016年、2017年学习中心增长率均超过25%,2018年开始放缓。每季度的平均学生入学人数从2016年的57.7万人增加到2018年的190万人,复合年增长率为79.6%。

从另一个指标来看,其营销费用增速也很快,最近三年营销费用占收入比例分别为11.9%、12.1%、14.1%。

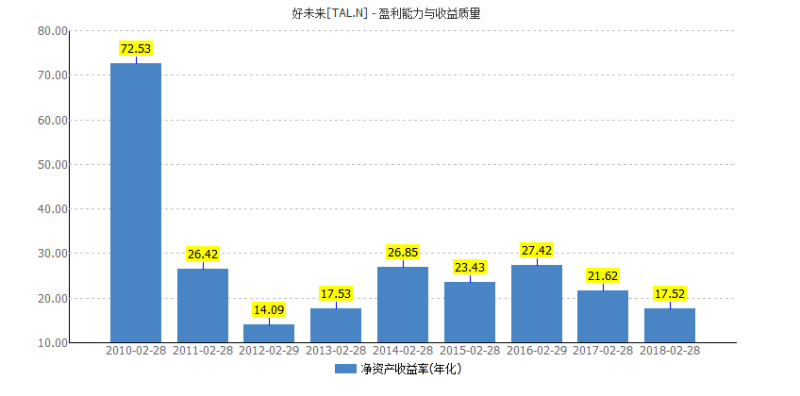

此外,我们再从ROE(净资产收益率)来看看好未来的赚钱效率。从上图中我们可以发现,其在2010年达到了一个顶峰,峰值为72.53%,但之后再也没有超过30%。仔细看扩张加速的这三年,ROE出现了较快的下滑。

“在投资上,有个基本的认知,就是好企业应该是一只好股票,但是好股票不一定是好企业。回到好未来来看,不管是股价还是市值超越新东方,真正开始爆发是在2016年。股票看的是成长性,所以要想机构投资者看好你的预期,必须有很好的故事和增长。这三年是好未来扩张最快的三年,也是二级市场表现最好的三年。”一位在新财富排名前列的行业分析师对蓝鲸教育表示。同时,他还指出,教育行业分散特性也给了龙头企业很多并购红利。

龙头依旧是龙头,但投资者态度不一

“资本市场的定价,主要是企业自身价值和流动性溢价决定。对于坚定价值投资的投资人或机构来说,赚的永远都是企业自身增长带来的钱。如果自身增长没问题,剩下的就是市场上资金多少问题。”一位投资好未来5年时间的投资人分析道。

在他看来,尽管最近受大环境和浑水做空影响,但是还会继续持有好未来。好未来的研发经费接近20亿元,4000名工程师,超过110项的专利,这些对技术的投入均是最核心的竞争壁垒。而教育的未来赢家 ,肯定是人工智能领域做得最好的。

从现金流可以看出,好未来经营活动产生的净流入现金和投资活动产生的净流出现金基本平衡,增幅也基本相同。也就是说,好未来赚的钱基本都用来扩张,负债相对比较可控。所以,再次证明教育行业是个彻底的现金奶牛行业。

值得一提的是,好未来管理团队在去年净减持了384万ADS,总金额约1.04亿美元。其中张邦鑫减持270万,金额约7300万美元;首席运营官刘亚超减持21.1万,金额约570万美元;总裁白云峰减持114万,金额约3070万美元。

对于减持事件,另一位投资者表示,虽说高管减持是正常行为,但是整个高管团队这么集中减持套现,还是不太看好。以腾讯为例,在大股东和COO减持后,其股价掉得非常厉害,要想恢复市场看好的信心是很难的。所以我们清仓了好未来转投新东方。当然,这只是我们自身的选择。

据蓝鲸教育统计,好未来在外延并购消耗的资金接近50亿元,所涉及企业80家左右。张邦鑫也曾表示,在教育领域的投资,成功率不是特别高。好未来的投资从整体来看,还处于行业初期阶段,谈回报还言之尚早。现在行业还是需要大家投入钱、人力和精神耕耘的阶段。

“从分红来看,也是越来越少。具体情况看,2014年每股分了2.88美元,2015年是1.89美元,2016年是0.9美元,2017年是0.5美元。或许由于两家创始人性格的不同,外界能真正看懂好未来的还是很少。仅从投资并购来看的话,好未来就是教育领域的腾讯。腾讯是社交加资本战略,好未来是教育科技加资本战略。两家公司都懂得如何运用资本的力量去增长自己的业务和布局”。上述投资者继续补充道。