近日,同属海航资本旗下的渤海金控、华安保险一则关联交易落地。作为A股上市的大型租赁集团,渤海金控近年来业务规模快速扩张,背后则是其融资规模的增长。与此同时,蓝鲸保险发现,渤海金控面临一年内超500亿元的到期债务,短期偿债压力不小。

面对国内降杠杆、金融监管趋严,融资难度加大的前提下,兄弟公司华安保险对渤海金控伸出“援手”,对此,专家对蓝鲸保险表示,发债只能暂缓短期偿付压力,长期来看,仍待观察。事实上,施以援手的华安保险,自身情况也并不乐观,近三年来净利润逐期下滑,今年一季度已现亏损1.11亿元,董事长因行贿罪被捕。

渤海金控发债20亿元,兄弟公司华安保险伸“援手”

6月29日,华安财保资产管理有限责任公司(以下简称“华安资产”)披露关于投资渤海金控投资股份有限公司(000415.SZ,以下简称“渤海金控”)债券的重大关联交易公告。蓝鲸保险查看发现,华安资产作为第三方,为广州誉展投资控股有限公司(以下简称“誉展控股”)提供“18渤金01”债券推介服务,华安保险作为受买人参与交易。

同时,华安资产为华安保险委托账户的管理人,根据华安保险的投资建议,于6月19日申购由渤海金控发行的“18渤金01”债券。

事实上,华安保险与债券发行人渤海金控两者存在关联关系。公开信息显示,渤海金控为在新疆注册、深交所上市的公司,据其2017年年报披露,海航资本集团有限公司(以下简称“海航资本集团”)持有其34.91%股份,为第一大股东。而海航资本集团亦持有华安保险12.5%股权,为第三大股东,此外,华安保险持有华安资产90%股份,故而海航资本间接持有华安资产5%以上股权。根据《保险公司关联交易管理暂行办法》规定,渤海金控、华安保险已形成以股权关系为基础的关联方,本次交易亦属于关联交易。

此外,蓝鲸保险还通过启信宝查询到,誉展控股全资子公司天津融展企业管理有限公司,与海航资本集团、宁波杭州湾新区兰坤投资管理有限公司共同持有海航资本南方总部(深圳)有限公司股权,股比31.41%,为第二大股东。

据了解,渤海金控发行的“18渤金01”债券,发行规模约20亿,债券期限3年,附第2年末发行人上调票面利率选择权及投资者回售选择权,根据债券薄记结果显示,其票面利率定于7%,实际发行规模10.6亿元,华安保险委托账户实际获配面值2.1亿元,已于6月20日完成配售缴款。

对于募资用途,公告明确指出,渤海金控将在扣除相关发行费用后,“拟全部用于补充发行主体的流动资金与偿付有息负债”。

“7%的票面利率在债券市场上相对偏高”,中央财经大学保险学院教授郝演苏对蓝鲸财经分析道。这或从侧面说明,渤海金控希望吸引资金,实现较好认购率。

上海对外经贸大学保险系主任郭振华则指出,“借新还旧”越来越流行,“这也是没办法的办法”。

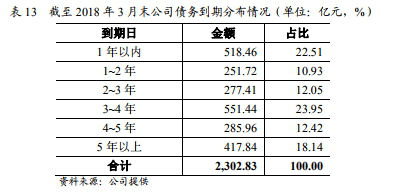

1年内超500亿债务到期,渤海金控存短期偿付压力

作为A股上市的租赁产业集团,渤海金控在全球交通运输金融服务领域处于较为领先的地位,且为全球第二大集装箱租赁集团和全球第三大飞机租赁集团,那么事实上,渤海金控实际情况如何呢?

公开信息显示,截至2017年末,渤海金控合并口径下资产总额3003.94亿元,负债总额2649.81亿元,资产负债比达88.21%。截至2018年3月末,其资产负债比率已有好转,下降为88.02%,但占比仍超过8成,合并口径下资产总额下降为2917.66亿元;负债总额2568.23亿元,所有者权益合计349.43亿元。渤海金控也坦言称,“公司偿债压力较大”。

首先从债务端来看,2018年以来,渤海金控的负债水平已有所下降,但蓝鲸保险注意到,渤海金控于一年内将有逾500亿元债务到期,对此,联合信用评级有限公司(以下简称“联合信用”)在6月25日对渤海金控出具的《公司债券2018年跟踪评级报告》中也提醒道,“需关注短期偿付压力”。

事实上,巨额债务的另一个侧面,是渤海金控业务规模扩大,及并购活动频频之下融资规模的增长趋势。

从投资活动现金流来看,渤海金控去年净流出850.91亿元,同比增长53.08%;从筹资活动来看,为满足公司投资需求,渤海金控去年筹资净流入656.42亿元,同比增长153.26%,包括银行借款、发行债券、股权融资等多种方式募集资金。对此,联合信用也明确指出,渤海金控投资活动所需资金较大,“经营活动产生现金流入无法满足投资需求,公司有较大的筹资需求”。

一方面是投资端的持续资金需求,一方面是经营活动流入资金无法满足的现状,在此情况下,外部融资便成为解决方法之一,故而渤海金控 “债务负担增长明显,杠杆率较高”。但联合信用也指出,渤海金控由于业务规模的扩张,公司资产规模持续增长,“资产质量较好,但受限程度较高,流动性偏弱”。同时,其债务结构较为合理,但一年之内到期债务超500亿元,也导致存在短期偿债压力。此外,海航资本集团已将其持有的渤海金控股份中99.12%对外质押,也需持续关注。

而发行债券,无疑能缓解渤海金控短期内的偿债压力。联合信用表示,2017 年以来,由于国内降杠杆、金融监管趋严的环境,加之海航系舆情对渤海金控的资金流动性、融资成本都产生了负面影响,对此,渤海金控也坦言,加大了融资难度,在此情况下,华安保险的认购,无疑对渤海金控伸出“援手”。

经济学家宋清辉指出,由于渤海金控前期负债规模庞大,通过发行新债募资去偿付,长期来看,可能因此陷入持续发债的不良循环之中,给公司发展带来较大风险。

郝演苏则分析称,发债可以缓解暂缓偿付压力,但长期来看,还需要结合资本市场的情况,暂时无法定论。

1季度亏损1.11亿、净现金流出,华安保险经营情况未显乐观

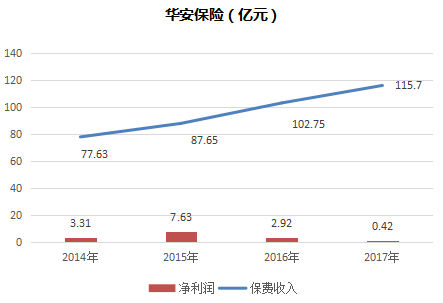

事实上,作为债券买入方的华安保险经营情况并不显乐观,年报数据显示,最近两年,与保费收入攀升不同的是,华安保险净利润呈大幅下跌趋势。2015年净利润7.63亿元,达到近四年的峰值,此后两年则逐期下跌,去年实现净利润0.42亿元,两年缩水94.52%。

2014年-2017年华安保险净利润、保费收入表(亿元)

值得关注的是,华安保险偿付能力也呈下滑,2017 年末偿付能力充足率246.49%,相比上年末下降了 65.48 个百分点,但仍相对充足。对于下滑原因,华安保险表示,”一方面是公司业务规模扩大和业务结构、资产结构调整,对公司资本要求增加,最低资本由 2016 年末 15.24 亿元上升至 2017 年末 18.05 亿元”;另一方面则在于华安保险内生资本能力下降,“受市场竞争环境和投资收益不理想影响,2017 年公司净利润相比 2016 年大幅减少,导致实际资本减少”,据悉,华安保险的实际资本由 2016 年末 47.55 亿元减少至 2017年末 44.50 亿元。

步入今年一季度,华安保险则出现亏损,由去年四季度实现净利润1.09亿元反转为一季度亏损1.11亿元。但其偿付能力稍有提升,核心偿付能力充足率由去年末的233.89%上升至239%,综合偿付能力充足率由246.49%提高到252.15%。

最近5季度华安保险净利润表(万元)

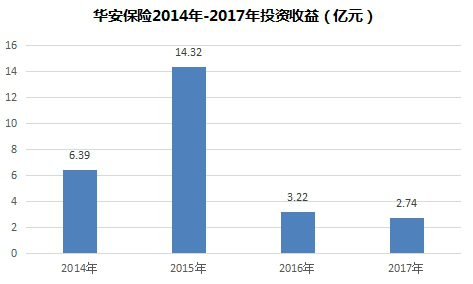

此外,华安保险一季度净现金呈流出状态,净流出9786.51万元,较上期减少2.71亿元,华安保险解释道,主要是投资活动现金流较上期减少7.79亿元所致。蓝鲸保险查看发现,华安保险近三年投资收益亦逐期下滑,2017年投资收益2.74亿元,两年缩水超八成。

华安保险2014年-2017年投资收益表(亿元)

净利润、投资收益大幅下滑,在此背景下,配置较为稳健的公司债券或为资产保值增值渠道之一。郭振华则指出,无论亏损与否,险企必然要投资,去进行资产配置。

那么华安保险是否能够“轻易”拿出2亿元的债券认购款呢?蓝鲸保险查看发现,截至去年末,华安保险账面约有9.4亿元货币资金,在经历一季度约1亿元的净现金流出后,仍能“掏钱”认购。

但宋清辉也对蓝鲸保险分析道,以7%的票面利率进行大额债券配置,还不足以有效提高华安保险的投资收益水平,且在当前监管环境趋严的环境下,关联交易等也更受监管层的关注。

“只要符合监管部门的规定就无可厚非”,郝演苏指出,关联交易受关注是正常现象,合规即可。

值得一提的是,今年4月,华安保险董事长李光荣因涉嫌行贿罪被捕,近期,有媒体报道称,李光荣或涉嫌卷入长沙公安经侦支队原支队长严重违纪违法案。此外,根据启信宝信息显示,5月18日,华安保险大股东特华投资控股有限公司法人,已由其董事长李光荣变更为王力,但李光荣仍持有特华投资98.6%股权。(蓝鲸保险 李丹萍)