上市15年,5年的亏损盖不过10年的利润,累计募集资金169.6亿元,现金分红仅4.7亿元。*ST吉恩前世经历过辉煌,也历经过波折,然而自救和他救的方案都没能将*ST吉恩从退市风险线上拉回来,22日,*ST吉恩发布公告宣布终止上市。

*ST吉恩所属行业为有色金属冶炼及压延加工业,主营业务为镍金属采矿、选矿、冶炼及其相关化工产品的生产加工和销售,是一家主要从事硫酸镍、高冰镍、电解镍等产品的生产、销售的公司。

“众星捧月”过后,跌落谷底

*ST吉恩坐落于吉林省磐石市红旗岭镇,这里因矿而生,因厂而曾繁荣。镇上约2万人口,基本都是吉恩镍业的员工及家属,所在地的“红旗岭矿”也被誉为中国的“镍城”。

早在上市之初,*ST吉恩便已是中国第二大镍金属生产基地,同时亦是亚洲第一大镍盐生产基地。*ST吉恩当时的主打产品高冰镍和硫酸镍在国内市场的占有率就分别高达70%和36%,

2003年9月,*ST吉恩成功登陆A股,发行价格为4.66元,上市首日以8.50元开盘,收在10元以上,涨幅超过118%,换手高达66.77%,被誉为中国上市公司镍行业“第一股”。

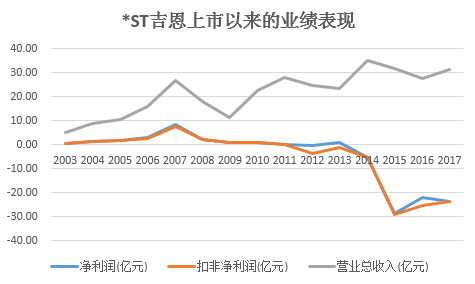

2003到2007年,是*ST吉恩业绩猛增的5年,营收由上市当年的5.1亿元增长至26.69亿元,净利润也由0.59亿元增至8.47亿元。这也使得当时各券商的研报基本都看好*ST吉恩未来业绩的持续增长。

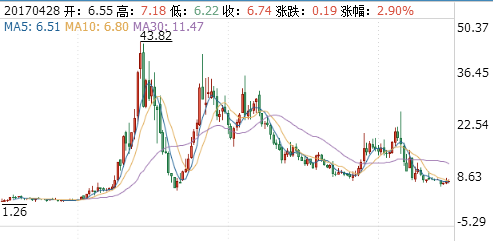

与此同时,*ST吉恩的股价也一路猛涨,2007年股价触及最高位,达到43.82元/股。

图:从上市到退市,*ST吉恩的月线复权图

可好景不长,从2008年开始,*ST吉恩的业绩表现便开始坐上过上车,利润屡创“新低”,一步步陷入“泥潭”中。

2012年,*ST吉恩自上市以来首度出现亏损,尽管只亏了0.21亿元,但却成了往后几年业绩不断恶化的开端。2013年,刚刚经历首亏的*ST吉恩利润便迎来转正,但扣非净利润依然为负。

尔后4年,*ST吉恩连续巨亏,2014年到2015年,公司净利润分别为-5.38亿元、-28.70亿元,因连续两年亏损,被*ST;2016年*ST吉恩继续亏损-21.86亿元,因三个会计年度连续亏损,公司股票于2017年5月26日暂停上市;2017年,*ST吉恩又亏损-23.63亿元,面临强制退市。至此,*ST吉恩4年累计亏损额度高达77亿元,远超公司上市以来约21亿元的净利润规模总和。

对此这些年的亏损,官方的解释是,公司除了受宏观经济以及行业整体低迷的影响外,流动资金紧张,项目建设资金源于银行贷款,债务高企且多数逾期,导致财务费用大增等,也是公司主营业务盈利能力持续不能改善的重要原因。

这期间,*ST吉恩经历过借贷危机、暂停上市、高管离职,也尝试过重组自救、对外融资等一系列保壳行动,却均以失败告终。

债务危机蔓延,外援不成,自救不力,致“曲终人散”

当然,好汉不提当年勇,尽管*ST吉恩当年的辉煌在资本市场众人都有目共睹,但这样的辉煌显然没能支撑多久,在天不时地不利人不和的“默契配合”下,*ST吉恩终究还是没能顺利留在A股。

*ST吉恩最要命的这5年,也是镍的价格涨跌变化较大的时期。2013年年底之后的近半年内,镍的价格由每公斤80多元迅速突破到每公斤130多元,之后便开始持续下跌,到2016年年初最低下降到每公斤50元左右,此后才开始波动式缓慢回升。

由此可见,在其他成本不变或是略有上升的基础上,镍行情的不景气,对于*ST吉恩那段时期的业绩影响着实不小。

但这并不足以成为*ST吉恩的绊脚石,债务问题才是压垮*ST吉恩的最后一根稻草。

*ST吉恩在2017年的年报中也坦言,由于公司所处的镍行业产品价格2017年全年在低位震荡徘徊,公司主营业务无明显好转;公司流动资金短缺,贷款逾期金额较大,人民法院未受理债权人提出的重整申请,巨额的财务费用未能有效化解。

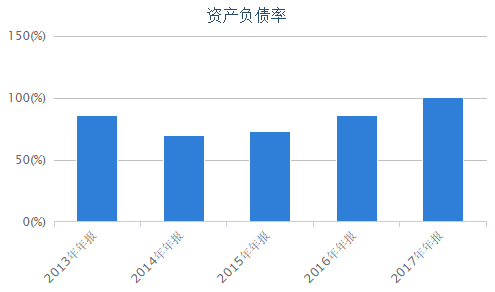

2013年以来,*ST吉恩虽然进行了多轮定向增发,可资产负债率依旧“不由自主”的飙涨,到2017年年底,*ST吉恩的短期借款约71.96亿元,长期借款9.08亿元,累计借款约81.04亿元,总负债合计约129.14亿元,借款金额占负债总额的62.75%;而该公司总资产128.24亿元,净资产为-1.98亿元,*ST吉恩的资产负债率已达100.7%,严重的资不抵债。

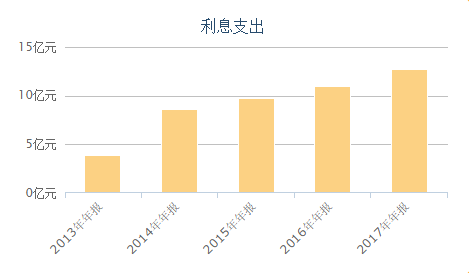

在*ST吉恩的财务费用明细中,利息支出逐年增长,在财务费用中的占比基本趋于100%。

2016年4月29日,*ST吉恩一份关于金融机构债务逾期的公告点燃债务危机,之后的处境便是旧账未了又添新账,债务逾期的影响也不断升级。

自2016年8月以来,*ST吉恩关于其及控股子公司债务逾期的相关诉讼公告便不断,逾期借款及欠息涉及20余家银行以及租赁公司、资管公司等。

截至2018年4月27日,新增逾期贷款本金金额共计0.26亿元,偿还逾期贷款本金0.02亿元,新增欠息1.31亿元;本金累计逾期金额72.75亿元,欠息累计金额14.6亿元。

*ST吉恩也并非没有想过自救。

自救首先想到的便是转型。2015年,当地政府就与*ST吉恩一起探讨过转型“互联网+”工业的新模式,但随后却因为各种因素不了了之。

随后便是重组。2016年10月,*ST吉恩开始进入重大资产重组,拟转让全资子公司部分股权,但由于公司与交易相关方就交易方案核心条款未达成一致意见,2017年初,这场“自救”般的重组事项终止。直接带来的结果就是2016年没能扭亏为盈,为之后退市埋下了“隐患”。

2017年3月,债权人向法院提出重整申请,但因“壳”一直没人接手,使得到去年12月,吉林市中级人民法院裁定对重整申请不予受理。此前有媒体报道称,吉林省国资委曾调动资源帮其保壳,但因为壳太“贵”,未能护保成功。

除了“天不时地不利”带来的影响外,“人不和”也给了*ST吉恩致命一击。

*ST吉恩在面临各种困境的过程中,高管们也频频离职。2016年,*ST吉恩前董事长吴术在被司法机关立案侦查后辞职;同年,控股股东昊融集团总经理、*ST吉恩董事长吴术也在2016年11月辞职,在辞职之前,吴术因涉嫌单位行贿已被立案侦查。;

2017年7月,*ST吉恩“土生土长”的董事李景峰又一次提出辞职,距离上一次辞去总经理职务仅隔大半年。除此之外,*ST吉恩的控股股东昊融集团董事长、总经理徐广平也在2017年辞去*ST吉恩董事职务,离职为“年龄原因”,但随后被宣布接受调查。

“曲终人散”,才是最可怕的。至此,*ST吉恩已彻底成为一滩“碰不起”的浑水,从A股舞台上谢幕,留下一片战后“灰烬”……(蓝鲸产经 贾祺)