近日,国寿资产、安保资本拟对旗下基金子公司国寿安保增资7亿元,以期进一步拓宽发展空间。整体来看,目前我国共有八家保险系基金公司,资产配置方面,多集中于货币型基金,权益类产品配置则相对较少。

随着短期债券利率下行以及税延养老险试点落地带来资金增量,市场规模向好的同时也对保险系基金公司投资能力带来更高的要求及挑战。专家对蓝鲸财经表示,保险系基金公司如何提高资产配置能力、风险控制能力,值得关注。

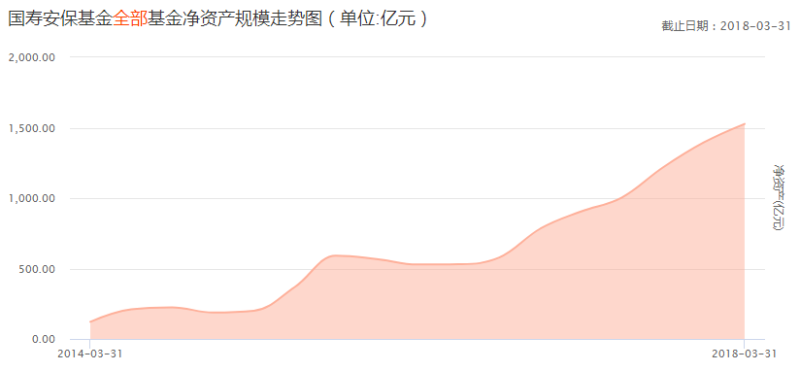

背靠“大树”,国寿安保设立五年基金规模破1500亿元

公告内容显示,中国人寿资产管理有限公司(以下简称国寿资产)和澳大利亚安保资本投资有限公司(以下简称安保资本)拟按照股权比例以现金形式向国寿安保基金增加注册资本7亿元,将其注册资本从5.88亿元增加至12.88亿元。其中,国寿资产拟出资5.95亿元,安保资本拟出资1.05亿元,增资事项完成后双方持股比例不变,分别持有国寿安保基金85.03%、14.97%股权。

对于增资事项,国寿资产表示,旨在进一步增加国寿安保基金注册资本金,“有利于其业务准入和相关业务开展”,且能进一步拓宽发展空间,适应监管要求,增强竞争力,同时也有利于国寿资产提升整体盈利能力。

据悉,国寿安保基金是首家保险系基金管理公司,于2013年获证监会批准成立。公开信息显示,目前国寿安保基金共有66支基金产品,包括2支股票型;7支指数型、31支混合型;15支债券型;11支货币型基金产品。截至2017年9月末,资产管理总规模达1678.50亿元,其中公募基金资产管理规模1256.85亿元。

综合来看,国寿安保背靠中国人寿以及国寿资产的“大树”,短期内,资产规模实现爆发式增长,根据东方财富网数据显示,成立至今五年时间内,国寿安保基金规模已突破1500亿元。

但从各细分项的资产净值来看,却不难窥破国寿安保基金“求稳”的投资偏好,据不完全统计,蓝鲸财经发现,以2018年1季度数据为例,国寿安保基金排名前列的基金分别为国寿安保薪金宝货币、国寿安保安康纯债债券、国寿安保添利货币B,资产净值分别为460.94亿元、199.57亿元、182.60亿元,国寿安保增金宝货币、国寿安保货币B分别以167.17亿元、159.86亿元的资产净值随后。排名前五位的四支货币型基金和一支债券型基金已占国寿安保基金整体规模的76.07%,权益型基金占比不足三成。

保险系基金偏好货币型,专家:多考虑基金产品和保险产品协同效应

回顾来看,2013年2月证监会下发《资产管理机构开展公募证券投资基金管理业务暂行规定》后,陆续有保险公司试水公募基金业务,截至目前,包括国寿安保在内,共有8家保险系基金公司。

细分来看,保险系基金公司的发起设立方式不尽相同。国寿资管公司与安保资本设立合资公司国寿安保;华泰保兴基金由华泰保险集团发起并控股,其中华泰保险持股80%,高管及核心人员合计持股20%;平安大华基金由平安信托、新加坡大华资管以及三亚盈湾旅业三家公司出资设立,分别持股60.7%、25%、14.3%;泓德基金则是首家由专业人士发起设立的基金管理公司,原阳光保险副董事长兼副总裁王德晓持股26%为第一大股东,阳光保险集团持股25%,位居第二。

太平基金通过股权收购中原英石基金(后更名为太平基金)66%股权的方式获得基金牌照;太保资产通过上海联交所举牌受让收购国泰君安所持有的国联安基金51%股权。泰康资产、人保资产通过事业部制开展基金业务。

资产规模方面,平安大华基金以2097.56亿元的资产规模位列八家保险系基金公司首位,而这一规模在所有基金公司中排名如何呢?中国证券投资基金业协会数据显示,截至去年三季度末,我国境内共有113家基金管理公司,公募基金月均国模前20位仅有平安大华基金以1651.5亿元的月均规模上榜,居于第17位。

从股东背景看,基金公司大概可分为银行系、券商系、信托系以及保险系,从投资端来看,银行系基金公司在销售渠道和客户资源方面具有独到优势,券商系擅长于权益性产品的投资,信托系则在灵活性方面有一定优势。那么保险系基金公司呢?

经济学家宋清辉对蓝鲸财经分析道,保险系基金公司与其余派系的基金公司对比,优势明显。其指出,保险系基金公司具有较强的流动性管理能力,以及大类资产配置的实践能力,除此之外,长期资金、机构资金和FOF的投资管理也是保险系基金公司的优势。“劣势则是保险系基金公司一贯‘保守’的投资风格,让其在市场上缺乏亮点,销售渠道、投资能力也相对欠缺”,宋清辉表示,“但险企谋求通过基金子公司打通财富管理环,实现‘大资管’,是当前险企发展的一大趋势”。

国务院发展研究中心金融研究所保险研究室副主任朱俊生对蓝鲸财经分析道,之所以有部分险企申请公募基金的牌照、设立公募基金,是出于协同效应的考虑。首先是险企希望有更多的牌照,其次在于公募基金产品和保险产品能够形成协同效应。“比如说在行业转型的背景之下,保险产品更多向保险保障功能去转型,公募产品在财富管理上则能更好发挥优势,两者之间有更多的协同效应”。

税延养老险带来“大蛋糕”,保险系基金资产配置能力需上台阶

投资风格方面,与国寿安保一致,保险系基金多热衷于货币基金。以太平基金和华泰保兴为例,两者在货币基金上的资产规模配置比重分别达到85.02%、79.59%,权益类产品配置比例较小。

“如果目前保险系基金公司投资大量集中在固收类产品、权益类产品占比较小,保险系基金公司这种的投资风格将会限制其进一步发展”。宋清辉指出,去年大多权益类产品收益超过30%,跑赢了同期上证指数6.56%的涨幅。

朱俊生则指出,保险公募基金投资风格跟一般基金公司不太一样,需要从背后资金意图做比较。其表示,从保险公募基金发展特点来看,很大程度上还是背靠保险资金,而保险资金的一个特点是存在附加成本,相对期限比较长,要求有绝对收益以及与负债成本相对应、资产负债匹配。“在此状况下,更多配置固收类产品其实是很好理解的,不完全说是劣势或者保守”。

“保险系基金中主要的保险资金特点决定固收类产品较多”,朱俊生表示,保险系基金管理的资金体量较大,“假如在固收市场上越多配置,其实也越有优势,这是相互促进的”。

从货币型基金投资品种来看,主要投资于银行存款、债券回购、中央银行票据、同业存单等高流动性低风险性金融工具,但从收益端来看,今年一季度债券市场整体收益率曲线呈下行趋势,其中短端下行幅度大于长端,国有股份制银行存单收益率由去年年末的5.4%降至一季度末的3.8%。从宏观政策面来看,税延养老险的推进将带来新的资金规模增量,长江证券非银研究团队曾预期全面推开后将带来有近千亿级年保费增量。

面对主要投资端的利率可能下行趋势以及增量市场的挑战,朱俊生指出,一年期税延养老险试点结束之后基金将会入局,从后续来看,养老保险产品投资收益率非常重要,“这也是在允许客户转换的状况之下,竞争的最重要的一个方面”。而保险公募基金,如何提高资产配置能力、风险控制能力,以及资产负债管理和全员风险管理能力,值得关注。

宋清辉表示,在此背景下,保险系基金公司应通过提升人力资本质量、大规模挖掘人才等手段,提高投资“吸金”能力,以期谋求更大发展。(蓝鲸财经 李丹萍)