年报披露完毕以后,各种排行榜随后便面世。例如最受关注的薪酬排行榜、高管年龄排行榜,姆们有幸一窥上市公司的管理者们的收入情况,也好鞭策自己,哦,不,是鞭策老板赶紧把公司带上市。

一、上头条姿势:39.4亿年薪

那么如何脱颖而出?怎么上热搜?如何抢头条?这个问题,汪峰不好回答,但是太空智造一定知道怎么回答。

太空智造的董事长凭借39.4亿元的年薪,将其他董事长甩出了一个银河系。这样的工资,太空智造把自己卖了都支付不起,更何况还有年薪35.8亿的副董事长、33.2亿的副总经理和23.6亿的董事。

我们地球已经不够你们发挥的了,太空才是你们的舞台。

后经澄清,这是一个大乌龙,是单位写错了导致工资扶摇直上,冲出了地球。

公告出错,对太空智造来说也不是头一遭。太空智造曾多次因为公告出错而登上热门,包括简称、代码有误、错别字、漏掉重要声明等。

那我们就来看看这家频频出错的公司。

二、募投项目:“倒霉”透顶

太空智造(300344.SZ),听起来像是为我国航空航天事业提供设备的公司,而且不是普通的而是灰常先进和智能的设备,给人既威武霸气又高精尖的感觉。

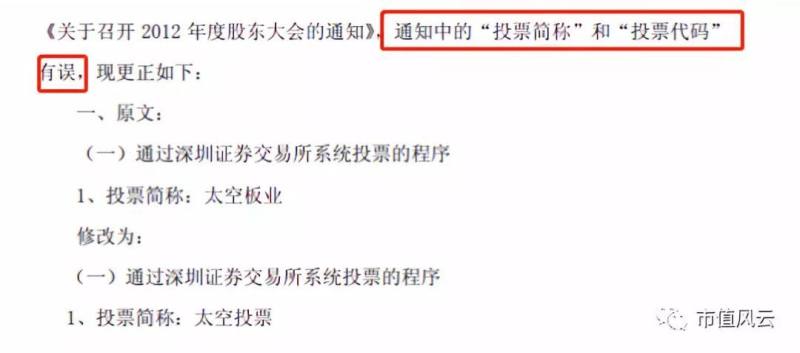

太空板业

然而,真相可能让你大失所望,先不用看太空智造的主业,看原来的名字就能明白一二:。

太空板业的主要产品就是太空板,太空板产品主要应用于建筑围护体系的屋面和墙体部位,作为轻质构件产品主要应用于大跨度工业厂房、物流库、公用设施及产业化民用建筑等的建筑围护体系。

这家公司于2012年在创业板上市,按照规定,上市的时候,每家公司都要编,不对,是规划一个比较有“钱途”的募投项目。

太空板业IPO募集的资金计划这样使用:

募投项目是为了增加产能,根据招股说明书,公司自2009年起产能利用就已基本饱和,而太空板的市场需求在增长。

太空板业给出的预期收益是酱婶儿的:

在理想的状态下,2013年底,项目将达到可使用状态,新增的产能也远超原有的产能,因此2014年太空板业的利润将迎来爆发式增长。

2014年的净利润竟然是亏损2012.64万元。

而在实际建设过程中,进度较缓慢,至2014年8月底项目才达到可使用状态,新增的产能也由400万平方米降至200万平方米,更难以置信的是,

这个锅,太空板业甩给了宏观经济。称自2012年下半年以来宏观经济增速缓慢下滑,持续到2014年年末,并没有明显的触底回升态势,工业建筑市场处于整体需求减缓的大环境中,建材行业受到较大影响,公司报告期内销售量减少导致销售收入下降。

把时间推算一下,大概是太空板业一编完募投项目报送招股说明书,宏观经济就开始下滑了,工业建筑市场也遭受冲击了。

这么巧,那一定是因为太空板业运气不太好,总不能说人家对宏观经济对行业的认识不够深刻吧,也不能说“规划”募投项目的时候考虑不周吧。

2015年,太空板业亏损扩大,宏观经济继续背锅,这已经不仅仅是尴尬的问题了,还有保壳的问题。

三、保壳路径:高价抢购

作为创业板上市公司的太空板业已经连亏两年,此时,保壳就是比天大的事情,为了保壳必须十八般武艺齐上阵,太空板业也是如此。

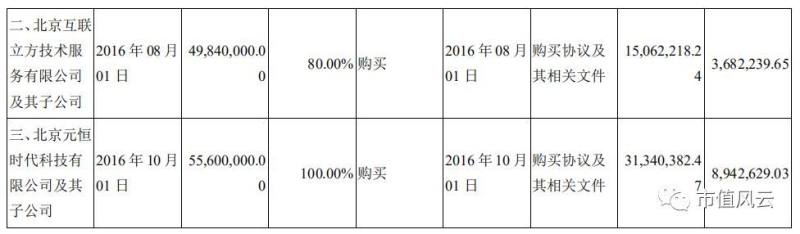

首先是买,下图是2016年发生的重要收购:

(来源:太空板业2016年年报)

看最后一列的数字,这三家公司的盈利能力还是很强的,当年便为上市公司贡献了6538.9万元的净利润。

其次是卖。

(公告中的股权转让款为8075万元,而上截图中该数据为807.5万,可见又是一处错误)

这笔买卖带来的投资收益是1375万元。

花费了这么多的精力和心思,太空板业终于保壳成功:2016年合并净利润为3840.03万。

相对而言,买的功劳大于卖的功劳,在这里就不得不提一下太空板业当了一回程咬金的事情了。

太空板业花大价钱收购的北京东经天元软件科技有限公司(以下简称“东经天元”)和北京互联立方技术服务有限公司(以下简称“互联立方”)原本的股东是盖德软件科技集团有限公司(以下简称“盖德软件”)。

盖德软件曾经在2015年于A股上市公司弘高创意(002504.SZ)接触,准备卖身,并于当年的7月份签下了投资意向书,拟出资不高于20000万元人民币投资盖德公司。投资后,弘高创意将持有盖德软件科技集团51%的股权。

弘高创意出资所对应的集团的整体估值为3.92亿,而和太空板业的交易对应盖德软件整体估值为5.4亿。

这是因为彼时的弘高创意没有保壳压力,而太空板业已身处绝境,所谓光脚的不怕穿鞋的,所以最后是太空板业拿下了盖德软件两家子公司80%的股权,弘高创意就这么被截胡了。

2016年终于保壳成功,2017年叒亏损了,A股保壳铁律果真名不虚传······

四、毛利率:异常波动

收购完成后,太空智造的业务在两个方面:建筑材料销售安装和软件销售技术服务。软件销售技术服务所占的比重已经明显超过了太空板的销售安装,毛利率也远高于建筑材料行业。

看来这个胡没白截,但是2017年仍然是亏损的。最重要的原因是建筑材料这一板块,当年能够产生利润的时候毛利率都是在40%以上,如今,这一块业务的毛利率仅剩下不足20%,生产和销售的规模越大,亏损得越多。

也就是说,现在的太空智造是软件的销售和安装扛大旗。再加上,太空智造已经开始逐步剥离亏损的建筑材料制造业务。从这个角度来看,太空板业确实无法体现当前的主营业务,所以改名字和证券简称是必然的。

那么在剥离建筑材料制造业务之后,公司是否就可以轻装上阵,走在幸福的大道上了呢?

能不能幸福,要看软件销售技术服务,这一部分基本由收购的三大公司承担,先看过往业绩。

东经天元,2014年度净利润是450.64万元,2015年净利润为1,257.14万元。

互联立方,2014年度净利润是-208.97万元,2015年净利润为-547.54万元。

元恒时代,2015年度净利润为-318.76万元。

被收购之前这三家公司像在开比惨大会,却又一个比一个雄心壮志。

东经天元和互联立方被收购时做出的业绩承诺,2016年至2018年的净利润合计数不低于以下目标:

2016年:合计不低于5,000万元,其中:东经天元为4,590万元,互联立方为410万元。

2017年:合计不低于6,500万元,其中:东经天元为5,870万元,互联立方为630万元。

2018年:合计不低于8,450万元,其中:东经天元为7,370万元,互联立方为1,080万元。

净利润是指扣非后的归属净利润,并扣除未收购的20%股权所对应的的净利润。

元恒时代做出的业绩承诺是2016 年度、2017年度、2018年度的净利润分别不低于600万元、650万元、745万元,各年度扣除非经常损益后的净利润之和不低于1,995万元。

东经天元和互联立方完成了业绩:2016年,合计实现净利润7,005.04万元,完成率140.10%;2017年,合计实现净利润7,846.32万元,完成率120.71%。元恒时代在2016年和2017年也都顺利完成业绩承诺。

一旦被并购,业绩岂止是翻倍。如此难以完成的艰巨任务,三家公司竟完成得云淡风轻。

5.4亿

完成业绩之后,东经天元和互联立方剩下20%的股权也水涨船高,今年太空智造将两家公司余下20%股权收入囊中,交易价格合计1.8亿,对应的两家公司估值合计为9亿,明显高于之前的。

风云君发现,通过IPO上市的公司总会出现突然间业绩下滑的情况,而通过被并购实现证券化的公司容易出现业绩骤然大增的现象。

毕竟凭自己努力上市的公司不需要业绩承诺,借力上市的总要付出点代价。

至于突飞猛进的秘籍,风云君好奇,交易所也好奇。交易所对2016年年报中的毛利率问题发出了问询。

先看看这三家公司毛利率的变动(2017年没有单独的数据):

净利率的变动:

这个毛利率和净利率的变动都太诡异了。在回复问询函时太空智造对东经天元的情况做出了解释:

首先,东经天元原来是Autodesk的分销商和增值服务商,自身并无独立的生产、研发能力,其母公司盖德软件是中国区的总代理。东经天元被并购之后,在盖德软件的协助之下,东经天元的子公司成为了Autodesk的总代理。东经天元并不直接对接终端用户而是销售给经销商。

这便是东经天元毛利率和净利率骤然上升的最主要原因。

而盖德在是Autodesk总代理时的净利率(仅有2015年的数据)为17.05%,而东经天元一拿到代理权,净利率就到了30%左右,这飙得有点太快了吧。

元恒时代也是代理商,作为代理商毛利率上蹿下跳的似乎不太正常。

互联立方成立于2011年,提供以 BIM 技术应用为核心的咨询服务及基于BIM 的应用软件的销售。除了毛利率的变动之外,不得不说,太空智造眼光太好了,收购的时机正好是扭亏为盈的转折点上。

业绩咋实现的这事放到一边,为了保壳一拍脑门收购了这三家公司而带来的4亿多商誉可也不是闹着玩的。

(来源:市值风云 作者:小鸥)