科斯伍德贷款并购龙门教育成功后,直接就将其“交给招行苏州分行代为保管”。虽然不影响龙门教育日常经营,但从净利润规模、现金流与未来增长预期来看,与其说是科斯伍德收购了龙门教育,还不如说是招行苏州分行“收购”了龙门教育。

而这种操作手法,与2017年赵薇想要通过质押万家文化股权,获取30亿元的银行贷款;自身仅出资6000万就想成为一家市值百亿的上市公司控股股东,有异曲同工之妙。虽然科斯伍德的并购初衷与赵薇不同,但操作手法十分相似。

2017年11月9日,科斯伍德与招行苏州分行签订《并购借款合同》,向其申请借款4.48亿元人民币,用于支付收购龙门教育股权的部分对价款。

2018年1月9日,龙门教育发布公告称,公司控股股东科斯伍德质押2546.4万股龙门教育股份给招行苏州分行。此次质押的股份占公司总股本19.64%。

加上早前的一次股份质押,科斯伍德所持、占龙门教育总股本49.76%的股份,如今已有49.69%被质押给招行苏州分行。按此计算,科斯伍德已将自身持有的99.86%龙门教育股份质押给银行,自身持有且未被质押的股份,仅为约0.14%。

标的经营状况良好,与收购方形成业绩倒挂

科斯伍德为何不惜承受巨额贷款、所得股权几近全部质押,也执意要买下龙门教育?从各方财务状况上,我们可以略窥一二。

在1393家新三板创新层企业中,教育企业合计10家,其中近2年营收复合增长率排名前三的企业是龙门教育、开维教育、颂大教育,分别为191.18%、181.21%、132.19%。

从成长性看,最近3年,龙门教育的业绩呈连续增长态势。尤其2017年上半年,营收已超2015年全年。

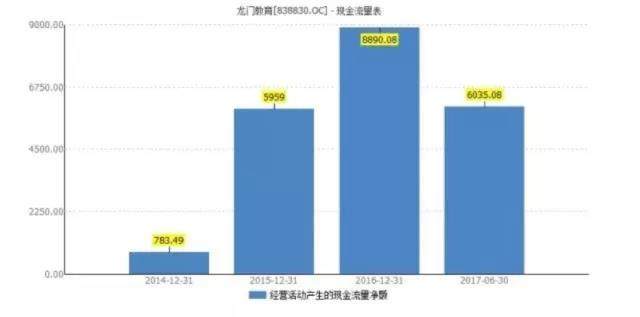

从现金流看,龙门教育也相当惊人——其经营活动产生的现金流量净额年均增长率高达335.88%。

线下教培市场中,营收过亿的机构可算作头部企业。在头部企业中,参与到上市公司资本运作的,有三家持续受到广大投资者强烈关注——龙门教育、龙文教育和学大教育。

蓝鲸教育整理三家公司财务性报告,从“营业利润”这项更考较公司业务发展真实情况的指标出发,还原三家机构真实的发展情况。

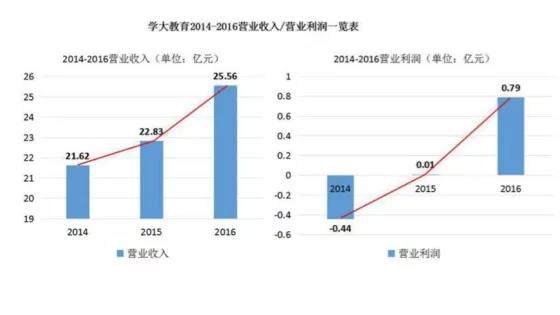

如图所示,学大教育2014-2016年营业收入/营业利润二者皆稳步上升。对于一家营收已达20亿+的机构而言,这种增长代表其尚未触摸行业天花板。

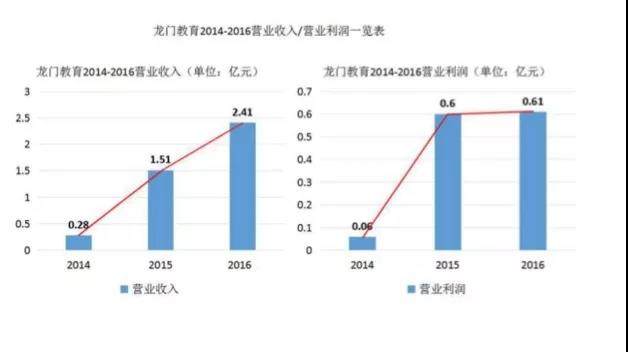

如图所示,龙门教育营收增长速度相比学大而言更加优秀。虽然2016年因规模扩张,各项成本增加使营业利润增长趋于停滞,但龙门教育2016年的营业利润已逼近同期的学大教育;同时其营收尚不足学大的十分之一,公司成长性相当强。

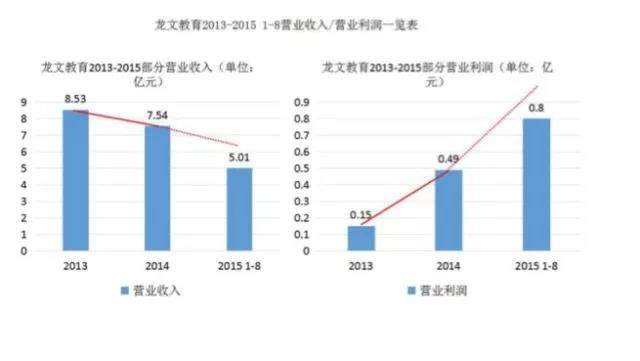

至于龙文教育,2013-2015年营收虽呈下滑趋势,营业利润却在高速增长。按此计算,龙文教育2016年实现业绩对赌的净利润1.003亿元应轻而易举。但这与其2016年对赌失败自相矛盾。

龙门教育作为一家新三板公司,经营情况毫不逊于另外两家、甚至某些方面更胜一筹。自然在“跨界热”的大环境下,足够吸引A股公司的眼球。

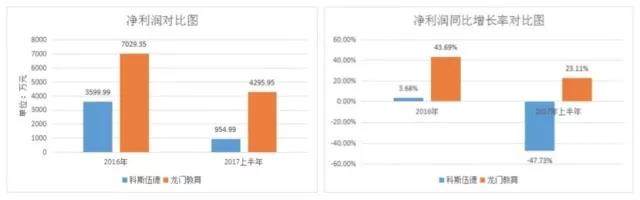

与科斯伍德相比,龙门教育相对也更具生命力。自科斯伍德收购龙门教育的消息放出以来,两者近两年业绩表现与未来增长预期的倒挂现象就引起行业广泛关注。

财报显示,2016年龙门教育实现的净利润是科斯伍德的2倍,且其保持了高速增长,未来可期。2017上半年,这一问题更加明显。龙门教育实现的营收直追科斯伍德;净利润表现更加突出,龙门教育2017上半年实现的净利润约为科斯伍德的4.5倍。

科斯伍德收购龙门教育,三大细节需行业审慎思考

科斯伍德收购龙门教育的细节,值得广大投资者思考的主要有三点。

第一,向银行贷款后,科斯伍德资产负债率将升至66%左右。如此高的负债率,对其未来经营会造成何种影响?

第二,在持有龙门教育49.22%的股权,即可成为控股股东的情况下,科斯伍德为何要从做市商处购买龙门教育1.31%的股份,执意使自身持股比例超50%?

第三,科斯伍德签订的并购贷款合同上显示,若按季计收利息,每季应还4.48X4.75%/4=0.0532亿元=532万元。

科斯伍德2017前三季度主营业务盈利情况见下图。

此次向银行贷款,意味着科斯伍德未来将背上巨额贷款利息。按照目前其经营情况来看,2017年第一季度主营业务利润略高于532万元,剩下的二三季度尽皆不足532万元。

由此看来,科斯伍德可能将龙门教育的盈利,当做了“最后一根救命稻草”。龙门教育被收购后一旦“水土不服”,科斯伍德就得面临被银行追债的尴尬境地。

若金融杠杆被各方认可,可促进行业规模化发展

对于科斯伍德将自己控制的标的股权,几近全部质押给银行的行为,蓝鲸教育和银行、法律界资深人士进行了深入沟通,探求此类做法带来的风险和收益。

原民生银行总行发展规划部总助张新福对蓝鲸教育表示,银行一直都在经营风险。这种股权质押担保的业务,银行内部有一套严格的风险定价体系来决定是否具有可操作性。虽然此次并购案中上市公司质押担保额度较大,但对银行来说,产生的风险波动并不大。

锦天城律师事务所合伙人何周则从科斯伍德、龙门教育乃至行业的角度,对此次质押担保进行了细化分析。

对科斯伍德而言,好处在于借用金融杠杆,可以使用更少的钱进行扩张。风险则是一旦无法履行条款,可能面临进入诉讼执行程序、龙门教育易主的情况。但这是所有质押担保都可能出现的风险。

对龙门教育而言,好处在于科斯伍德质押比例大、融资额度也大,可以拿来支持标的发展的资金将更充裕。风险则是一旦科斯伍德违约、龙门教育被执行拍卖,面对控股方再次变更时,可能应新股东要求,出现管理层的“清场”。

对整个行业而言,好处在于成熟的资本操作手段被各方认可后,会促使更多资金投入教育领域,促进行业发展、规模化扩张。风险则在于,若上市公司多选择这种资本运作模式——一方面从借债风险的角度出发,大量风险将转嫁给银行和标的;另一方面,这种扩张是否趋于“非理性”,需广大教育工作者审慎思考。

总结

龙门教育相关人士曾告诉蓝鲸教育,“龙门教育自身业绩较稳定,在新三板市场表现较优异。不会像某些概念主导但盈利差的企业,让是否被收购成为一个攸关生死的问题”。

未来,科斯伍德必须给龙门教育的经营者足够的发挥空间。若科斯伍德紧握权力不放,将有可能引起资本层面的连锁负面反应。毕竟此次并购,科斯伍德对龙门教育的倚重,怕是要高于龙门教育对科斯伍德的需求。