蓝鲸教育10月13日讯,近日秀强股份发布2017年前三季度业绩预告。报告显示秀强股份2017年第三季度归属于上市公司股东的净利润为617.12万元-2617.12万元,同比增长-57%-84%。上年同期盈利1420.98万元。

与此同时,秀强股份还披露了其2017年前三季度的业绩预告。其中显示归属于上市公司股东的净利润约为1.2亿元-1.4亿元,同比增长39%-62%。去年同期盈利为8659.03万元。

在公告中,秀强股份对业绩变动原因给出了三大原因:一为玻璃深加工业务营业利润较上年同期增长约65%,保障公司前三季度整体经营业绩稳中有增;二为江苏童梦幼儿教育信息咨询有限公司纳入本报告期并表范围;三为报告期内公司非经常性损益约为750—850万元,去年同期非经常性损益为481.12万元。

秀强股份自2015年9月11起,即开始向教育业务进行转型。包括2015年9月设立教育产业基金;12月以现金2.1亿元购买杭州全人教育100%股份;2016年3月以1.5亿元购买领信教育36%股权,进入教育信息化领域;5月与徐幼集团签订合作协议,拟接收徐幼一半以上股份;9月以3.8亿元收购培基教育100%股权和投资花火(厦门)文化传播有限公司;11月控股江苏童梦等资本运作,自试水教育后即将目光投向上升空间巨大的幼教市场。

而这,也为秀强股份带来了较为丰厚的回报。

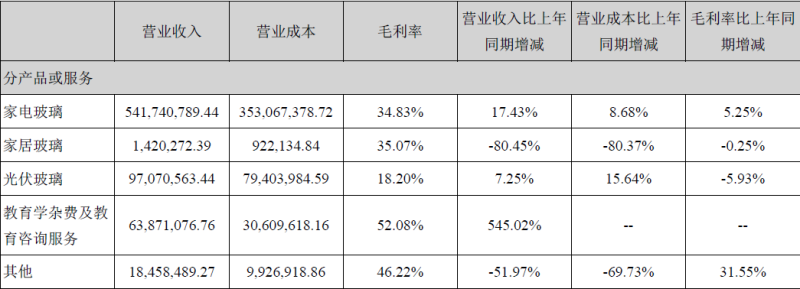

根据秀强股份2017年半年报显示,报告期内秀强股份实现营收7.23亿元,同比增长18.93%;归属于上市公司股东的净利润为1.14亿元,同比增长57.26%;扣非净利润为1.08亿元,同比增长56.11%。其中,玻璃深加工产品实现主营业务收入约6.4亿元,同比增长14.51%;教育产业实现主营业务收入6,387.11万元,同比增长545.02%。

根据秀强股份2017年半年报显示,其教育业务营业收入同比增减的比率,远远超过其他产品或服务的比率。而这,与江苏童梦幼儿教育信息咨询有限公司纳入本报告期并表范围有直接关系。在其家居玻璃营收同比减少80.45%、其他产品或服务营收同比减少51.97%的情况下,教育业务营收的高速增长,对其加码幼教领域做出了足够丰厚的反馈与回报。而且其教育业务的毛利率达到了52.08%,远远超过另外四项的毛利率。

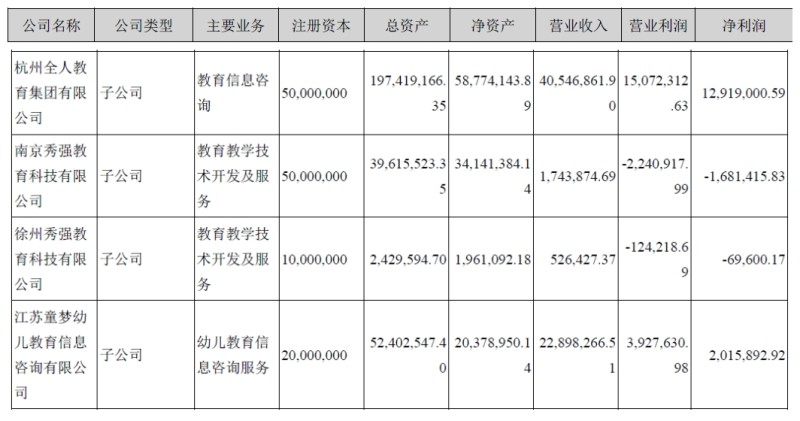

截至2017年上半年,秀强股份主要参股控股公司中,涉及到教育业务的子公司共有以上四家。我们可以看到除了冠名以“秀强”的两家之外,另外两家并购而来的子公司经营状况相当不错。尤其是全人教育2017年上半年营收为4054.69万元,营业利润则为1507.23万元,其毛利率较为可观。

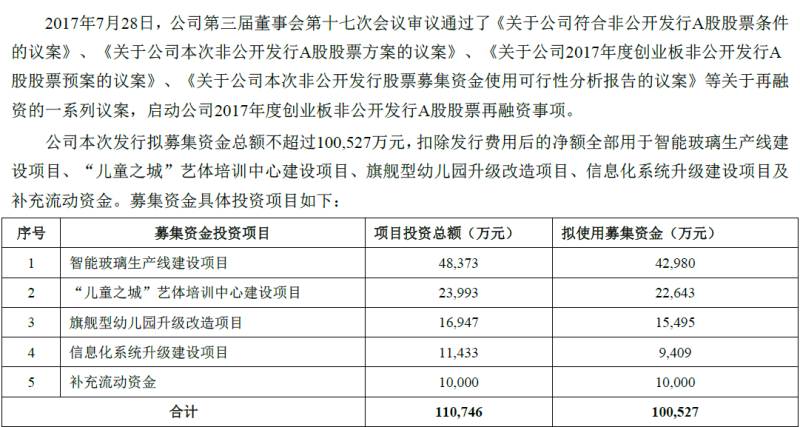

但另一方面,秀强股份在其传统玻璃业务上的投入比重还是相当大的。例如其2017年半年报显示,其募集资金投资项目中,智能玻璃生产线建设项目拟使用募集资金占募集资金总额的42.75%;两个教育类项目相加,拟使用募集资金也只占总额的37.94%。而这,可能也与秀强股份2017年上半年玻璃深加工业务营业利润较上年同期增长约65%有一定关系。

就秀强股份2017年半年报和三季度报来看,其无论是传统的玻璃制造业务,还是教育业务都稳中有升,尤其是教育业务的发展速度相当迅猛。虽然三季度盈利尚存在不确定性,但其对前三季度的总结来看,秀强股份在选择把教育业务作为新的利润增长点之后,公司发展情况还是相当乐观的。但其自身开设的教育业务公司,还需加强努力。