2017年9月1日,证监会正式发布了《公开募集开放式证券投资基金流动性风险管理规定》(下称“流动性管理规定”),已于10月1日起正式实施。该规定针对货币基金,就机构定制产品、投资流动性受限资产比例、风险准备金计提、投资同业存单等方面做出了特别规定。

业内人士分析,上述新规将会一定程度上影响货币基金的资产配置和收益水平,大型货币基金的规模扩张将受到遏制。与此同时,短期理财基金与货币基金的产品特征相似,投资标的、估值方法都较为接近,被认为是货币基金的有力替代品,或借此契机迎来新一轮的发展机遇。

短期理财基金迎来第二春

经过3年多的蛰伏,短期理财基金再度受到投资者青睐,成为今年前三季度净申购最为火爆的基金种类之一。蓝鲸财经据Wind数据统计发现,2017年前三季度,短期理财基金规模从2016年底的1365亿份,增长到今年三季度末的2157亿份,规模增幅高达58.02%;相比之下,货币基金的规模增幅为18.91%,规模从45243亿份增长至56800亿份。

短期理财基金是针对短期理财需求的债券型基金,与银行理财产品、货币基金的产品特征比较相似,被视为具备一定的替代性。

短期理财基金于2012年问世,当时银监会叫停了30天以内的银行短期理财产品,庞大的短期理财需求没有产品对接,短期理财基金迅速打开了市场。但由于产品定位模糊等问题,2013年以后,市场对于短期理财债的热情迅速退去,不少该类型基金成为迷你基金,面临清盘。

流动性管理规定施行后,货币基金的规模受到控制,部分市场人士认为,对于从货币基金中分流出来的资金,短期理财基金是良好替代品。

事实上,短期理财债基金从今年年初起就重新获得市场青睐。Wind数据显示,今年以来已有民生加银家盈季度、信诚理财28日盈等16只短期理财基金(份额合并计算)成立,而2016年仅有2只成立,2015年无新成立产品,仅有4只存量基金的新增份额发售。

从新基金规模上看,今年成立的短期理财债券型基金首募规模普遍超10亿份,且多为提前满足成立条件结束募集。9月13日成立的民生加银家盈季度,首募规模为52亿元,是今年首募规模最大的一只短期理财债;招商招财通理财债、中银理财90天债等基金首募规模均超20亿份;规模增长最快的是信诚理财28日盈,这只基金5月25日成立,首募规模为6.92亿元,截至9月29日,规模已经增长至49.58亿元。

封闭期方面,目前市场上的短期理财型基金中,期限为30天的基金是相对主流的产品,此外,还有7天、14天、2个月、3个月、6个月、一年等期限。

宽松运作环境带来发展契机

济安金信基金评价中心主任王群航分析,短期理财债基高举着债券基金的大旗,流淌着一定成份货币市场特色的血液,带有一定的封闭期限,流动性管理工具的特色受新规影响不大,且市场基础依然存在。短期理财债基,尤其是期限在60天及以下的“超短期理财债基”,或将会大概率获得一个重新发展的较好机会。

王群航认为,超短期理财债基可以认为是带有一些短期封闭期限的类货币市场基金。当前,货币市场基金正在被严格监管,而“超短期理财债基”却有着相对宽松的投资运作环境,可以成为投资者较好的备选产品。

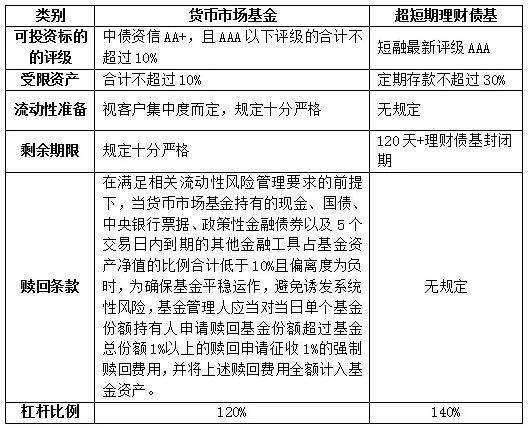

货币市场基金与“超短期理财债基”的区别:

(资料来源:济安金信基金评价中心)

不过,也有市场人士认为,短期理财债定位模糊的问题仍未得到解决,长期竞争力有待检验。

短期理财基金与货币基金的投资范围非常相似,货币基金的流动性和便利性是其核心竞争力,而短期理财基金具有锁定期,在流动性方面天然无法与货币基金竞争。

收益率方面,蓝鲸财经据Wind数据统计,截至9月29日,市场上全部货基的平均7日年化收益率为4.05%,短期理财债平均7日年化收益率为4.07%,短期理财基金的收益优势并不显著。理论上短期理财基金牺牲流动性,收益能力应该更强,但目前来看并未体现出明显的竞争力。

与银行理财产品相比,短期理财债的目标客户与之类似,都是风险承受意愿较低的投资者用作“储蓄替代”,但银行理财产品的本金安全和约定收益,事实上有银行信用做隐形背书,被许多保守型投资者看作无风险产品。与之比较,短期理财基金不承诺保本,收益无法预先确定,难以满足无风险投资者对确定性收益的追求。

在收益率水平差距不大、货币基金流动性更好、银行理财产品风险更低的情况下,短期理财债的竞争力有待市场检验。

(蓝鲸财经 朱丽婷)