今日,是国庆、中秋双节“超级长假”第一天,同时也是“134号”文件正式实施的第一天。

据了解,自从今年5月134号文件下发以来,保险公司纷纷开始对在售产品进行调整下架,虽也有不少保险公司借机进行了一波停售炒作,但是“快速返还”保险的时代已成为过去。

134号新规叫停快速返还产品,“十一”停售前现炒作热

今年5月,保监会发布了《关于规范人身保险公司产品开发设计行为的通知》,也就是我们常说的“134号文件”。

“在134号文件”中,重点对以下保险产品做出硬性限制:一是保险公司不能以附加险的形式设计万能型或投资连结型保险产品;二是两全险、年金险等理财型产的首次生存保险金应该在满5年后才能返还,并在每年给付或部分领取比例不得超过已交保险费的20%。此外,新规还要求,新的保险产品在名称、说明书和宣传材料中均不得博包含“理财”“投资计划”等表述,进行组合销售的产品应当明确告知消费者为“保险产品组合”或“保险产品计划。

南开大学风险管理与保险系教授朱铭来认为,这实际上是监管为促进“保险姓保”,通过拉长期限把保险从投资功能往保障方向转移。

值得一提的是,被这份文件叫停的“快速返还+万能险账户”类产品,正是保险公司冲高保费规模的重要来源之一,尤其是许多中小险企或刚成立的保险公司平时售卖的“万能险”“理财险”就都是以短时间内高收益为噱头吸引客户。而本次“134号文件”倡导回归保险保障本源,对万能险和年金险产品做出了严格监管,迫使这些保险公司做出产品调整,寻求转型。

不过,在“十一”大限来临之前的一段时间内,有不少保险公司掀起了“停售炒作”的狂潮,甚至有保险公司试图绕过“134号文件”的禁区,采取如“年金主险+万能主险”的双主险模式,还制定了“年金返还的资金免费进入万能险账户”的规则。

而实际上,这种名为“双主险”的新产品,和以往的万能险作为附加险没有实际区别,业内人士认为,这种设计有规避风险之嫌。还有险企某款医疗保险命名为“医疗基金保险”,或将医疗保险设计为万能型等,类似这种换汤不换药的保险新品申报,均被保监会打回。

压力监管下万能险缩水过半,明年开门红保费或下降两成

事实上,随着今年以来保监会对万能险产品的监管逐步加紧,万能险保费收入也出现了“大跳水”。

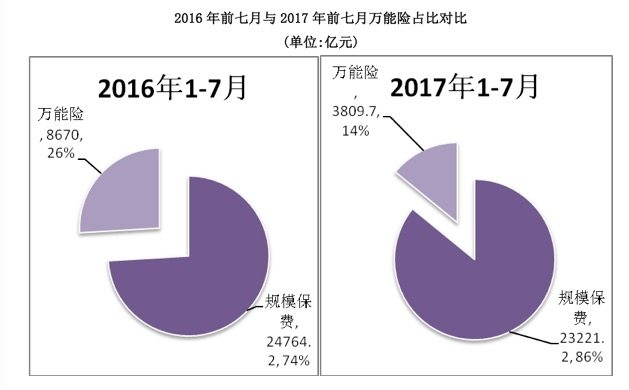

保监会数据显示,今年1-7月人身险企业共实现规模保费233221.2亿元,其中万能险保费收入3809.7亿元,较去年同期8670亿元的保费收入同比下降了56.1%,缩水近半。受到万能险保费收入下降影响,今年前七月规模保费也同比减少了4.3%。

万能险保费收入在规模保费中的占比同样大幅度减少。2016年前七个月万能险保费收入8670亿元,占规模保费的26%;2017年前七个月万能险保费收入仅3809亿元,占规模保费的14%,占比减少了12个百分点。

另外,据蓝鲸财经统计,截止7月,有24家险企万能险保费缩水过半,其中同比下降最多的是君康人寿。该公司2016年前七个月万能险保费收入为221.1亿元,今年前七月仅0.99亿元,同比下降了99.55%。前海人寿万能险保费缩水幅度仅次于君康人寿,2017年前七月万能险收入3.59亿元,相比去年同期的501.31亿元同比减少了99.28%。其余万能险收入下降超过90%的险企分别为安邦人寿、北大方正人寿、和谐健康、幸福人寿、汇丰人寿、中华人寿、安邦养老和信泰人寿。

有券商分析,从整体来看,中小险企受到134号文件的冲击将更为明显,而上市险企依托自身在品牌、渠道和产品等方面的得天独厚的优势,影响没有市场此前预期的那么大。从万能险收入变动情况来看,中小险企对万能险保费收入的依赖程度更深,相较而言上市险企的保费收入中,万能险收入占比更小。

另一方面,134号文件的颁布还可能冲击到2018年的 “开门红”。近两年险企“开门红”产品均以分红型年金保险附加万能险账户为主。2016年,六家上市险企主打的约7款“开门红”产品中,有逾半数承诺自第三个保单周年开始返还生存保险金。而2017年的开门红,六大寿险公司推出了约8款产品,主流保单形式为分红型年金产品。相比传统险,分红险投资收益较高,而相比万能险,分红险的风险又比较小,可以看出,在数条中短存续期新政的作用下,几家上市险企已经进行了业务上的调整。业内人士预计,明年“开门红”保费或下降两成甚至一半左右。

大考将至保险公司现新招,万能险主险或成主流

“十一”来临,大多数公司早在此之前已开始了产品调整,开发具有保障功能的长期保险产品未来或将成为保险公司的瞄准方向。

同方全球人寿就对该公司的8款产品进行了下架,下架产品在在售产品中占比为10%。恒大人寿同样对不符合新规的11款产品进行了整理。据了解,调整后恒大人寿产品将主要涵盖养老规划、财富管理、健康保障、意外保障及人寿保障五大类。

由于“134号文件”鼓励保险公司开发定期寿险产品、终身寿险产品以及长期年金保险产品, 预计未来保险公司将着眼长期保障型产品的设计和销售。如珠江人寿就将改年金险、防癌险等作为未来主打的新产品,华夏人寿也表示未来将进一步开发长期期缴和风险保障类产品。

东北证券研报指出,上市险企大多在“134号文件”之前就开始规划转型。以太保人寿为例,今年上半年太保人寿的万能险业务收入仅0.23亿元,而长期健康型保险的业务收入为124.09亿元, 和2016年同期相比增加了73.2%,是太保人寿业务收入增长最快的保险类型。平安人寿在本次监管中受到冲击相对较小,在2016年年度保费收入前五的产品中仅一款产品受到监管影响停售,同时平安人寿将产品开发的重心转移至另一款重疾险,并结合健康行项目推广,不断优化奖励方式以增加客户黏性。

在附加万能险受到严厉监管的情况下,有不少保险公司选择申报万能险作为主险产品。券商认为,与附加万能账户相比,万能险作为主险的特点在于,其保单的账户价值随着扣除初始费用后的保费、持续交费特别奖励、保单利息计入保单账户而增加;同时,随着保障成本的收取、保单账户价值的部分领取、年金的给付而减少。同时万能险将根据期缴保费的数额、保单年度收取一定比例的初始费用,并且根据被保险人的年龄、性别、危险保额及风险程度确定保障成本,减少保单账户价值。(蓝鲸财经 实习 邵子怡)