日前,有消息称君康人寿内部提出了五年内实现IPO的计划,将在2020年至2021年实现IPO。

不过从目前情况来看,君康人寿上市绝非易事。

一方面,今年上半年君康人寿共亏损17.41亿元,亏损额度甚至超过了前三年的利润总和;

另一方面,受理财型保险产品降温等因素影响,君康人寿今年上半年所实现的规模保费同比下挫26.38%,公司中短期资产错配的问题仍存。

此外,君康人寿成立10多年以来历经多次更名和易主,在2014年遭保监会停业处罚、业绩大幅跳水后,君康更是采取了在二级市场频频举牌的激进策略,被保监会列入黑名单。而今年年初新总裁郭自光上任后,君康提出了把传统寿险与互联网科技相融合、走轻量化路子的转型方式。不过,2020年距离目前时日尚远,君康人寿能否扭转颓势还需拭目以待。

新股东忠旺入主君康人寿,计划五年内实现IPO

据第二季度偿付能力报告显示,君康人寿的实际控制人已由杉杉控股有限公司变更为港股上市企业忠旺集团董事长刘忠田。新股东的进入给君康人寿带来了新变化。日前,有媒体报道称,君康人寿在内部提出,将在2017年实现转型发展,2018-2019年布局金融生态圈,2020年至2021年实现公司IPO。

此前根据财新消息,忠旺集团以5.5元/股价格,按62.5亿总股本计,一共343.75亿元从前实际控制人杉杉资本手中接盘君康人寿。接手后,刘忠田为君康人寿制定了五年内IPO计划,意在打通忠旺自身的“大金融”布局。

忠旺集团主营铝加工产品研发制造,于2009年挂牌H股上市。此后忠旺先后入股辽阳银行和大连银行,又在2015年获中国银监会颁发的“金融许可证”,成立了财务公司,逐步在金融领域扩大布局。

接近忠旺集团人士表示,忠旺入股君康人寿,并非单纯希望拿下保险牌照,或是看重君康可能在二级市场获利,而是希望借机完善其“大金融”布局,和自身实业发展相补充,进一步提升综合实力。

不过,按照君康人寿近两年来的经营状况,想要实现IPO、完成忠旺布局或仍有一定距离。

上半年净利润亏损17亿元,坦言存在中短期资产负债期限错配问题

根据上交所和深交所上市条件,要求公开发行股票并上市的企业近3年经营现金流量净额累计超过5000万元或近3年营业收入累计超过3亿元,并要求企业在最近3个年度净利润为正且累计超过3000万元。根据前述要求,君康人寿的营收和利润均符合指标。

但从今年以来的数据来看,君康人寿上半年亏损17.41亿元。此外,受业务结构调整等因素的影响,君康人寿今年上半年共实现规模保费182.46亿元,相比去年同期的247.85亿元下降了26.38%。

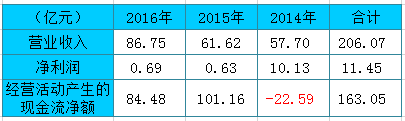

具体来看,君康人寿曾因为偿付能力充足率为负值,在2014年遭到保监会严厉监管,停止开展新业务、增加分支机构和各项投资。这次监管不仅造成了君康人寿业务受限,导致该公司2015年净利润大幅跳水,由2014年的10.13亿元下滑至6234.92万元,业绩滑坡堪比过山车,同时也使得君康人寿连续两年业绩低迷,去年仅盈利6936.99万元,而今年上半年君康人寿共亏损17.41亿元,亏损额度甚至超过了前3年的利润总和。

君康人寿近3年营收状况

保监会数据显示,君康人寿今年上半年共实现规模保费182.46亿元,相比去年同期的247.85亿元下降了26.38%。理财型险种降温成为君康人寿规模保费下降的重要原因。因君康人寿涉万能险业务不合规,保监会曾于今年年初向该公司派驻检查组督促整改。据统计,2016年上半年君康人寿保户投资款新增交费为219.26亿元,占规模保费的88.47%,而在今年上半年末,君康人寿万能险收入仅0.77亿元,同比下降了99.65%。

同时,君康人寿的偿付能力在一年内持续下行。2016年初君康人寿增资至62.5亿元后,即将告罄的偿付能力一度回升至200%,但随后一直处于下滑状态,核心偿付能力充足率从2016年一季度的211.18%下降至今年二季度的140.49,%,降低了71个百分点;综合偿付能力充足率从240.2%下滑至140.49%,降了近100个百分点。

转型阵痛也为君康人寿通往IPO之路增加了阻碍。君康人寿方面指出,由于公司账面万能险负债久期集中在3年内,公司存在中短期资产负债期限错配的问题。目前公司正积极调整业务结构,大幅降低短期万能险产品销售,主推中长期传统险产品,并着力发展期缴业务,不断增加负债久期;同时公司将优化资产配置,保证流动性持续充足。

另外,据年报显示,君康人寿2016年退保金高达25.87亿元,占全年营业支出的30%,上一年的退保金为32.1亿元,占全年营业支出的49.8%。

股权更迭频繁,君康人寿能否成功转型?

从昭德人寿、正德人寿,再到君康人寿,伴随着企业名字的不断变更,君康人寿成立十余年来股权结构和实际控制人也在不断更迭,而股东的交替不仅带来了经营方式的频繁变更和投资理念的冲突,也给君康未来的IPO道路带来了不确定。

据蓝鲸保险查阅君康人寿披露的第二季度偿付能力公告发现,该公司实际控制人已经变更为刘忠田,而在君康人寿披露的第一季度偿付能力公告中,公司实际控制人还是杉杉控股有限公司。君康人寿第一季度偿付能力公告中出现的临时财务负责人李昊亦缺席公司第二季度偿付能力公告的总公司高管名单。

根据上交所和深交所相关规定,企业在主板和中小板上市需要满足“近3年内董事、高级管理人员没有发生重大变化且实际控制人未发生变更”的条件,而在创业板上市则需要满足上述人员两年内不变的条件。

君康人寿提出的2020年至2021实现IPO计划,也就意味着至少在未来三年内君康人寿不能发生董事会和高管的重大人事变动,实际控制人代表的大股东也不能发生变化。

事实上,自2006年11月成立以来,君康人寿已经走过了10年的岁月。但回顾这10年,君康人寿已经历了多次股权变更。

在2006年君康人寿筹建初期就面临着“浙江系”和“福建系”股东的矛盾冲突,公司原定名“昭德人寿”,但最终更名为“正德人寿”并开业。此后,君康人寿还出现过创始股东、时任董事长张洪涛和外来股东杉杉资本掌门人郑永刚的掌权之争,最终以郑永刚的上位告终。2014年,郑永刚正式担任君康人寿董事长。2015年7月,原正德人寿正式更名为君康人寿。

不过,此次更名并未能够为君康人寿的股权变更画下休止符。

据了解,郑永刚上任董事长后,当时的“正德人寿”并没有因易名、增资的措施改善经营情况,反而因为举牌过于激进而进入了保监会黑名单。而投资失利导致的公司业绩不佳、资金流动困难使得郑永刚在上任仅一年多后就匆匆下台,杉杉资本也随之退出君康人寿。

在郑永刚离任后,还尚未有君康人寿新任董事长上任的消息。而据二季度偿付能力报告显示,君康人寿董事会目前共有董事5人,均为忠旺系成员,其中陈岩、路长青为忠旺集团董事会成员,崔维晔为忠旺集团副总裁,朱雷为中房置业董事长;另还有独董2人。君康还在今年1月修改了公司章程,董事长和副董事长将在董事中选举产生,这意味着下任董事长有可能在忠旺系的董事成员中选出。

而根据目前披露的资料显示,刘忠田通过子公司共持有君康70.88%的股份,同时另两家股东芜湖隆威、上海垒科背后则均出现中房集团实际控制人呼健的身影。君康人寿目前已经基本完成了从杉杉系到忠旺系的股权交接,不过在二季度偿付能力报告中,目前君康人寿的法人代表仍未发生变更,还是杉杉系的郑永刚。

董事长未落定,法人尚未完成变更成为目前君康人寿的两大变数,同时转型之路上规模保费大幅缩水,盈利不佳的状况也让人对君康人寿的发展前景产生担忧。今年1月郭自光履新君康人寿总裁以来,曾表示将推动君康转型,未来将从客户端思维出发,定位于传统寿险与互联网科技相融合的轻量化发展路子,立足科技驱动创新变革。