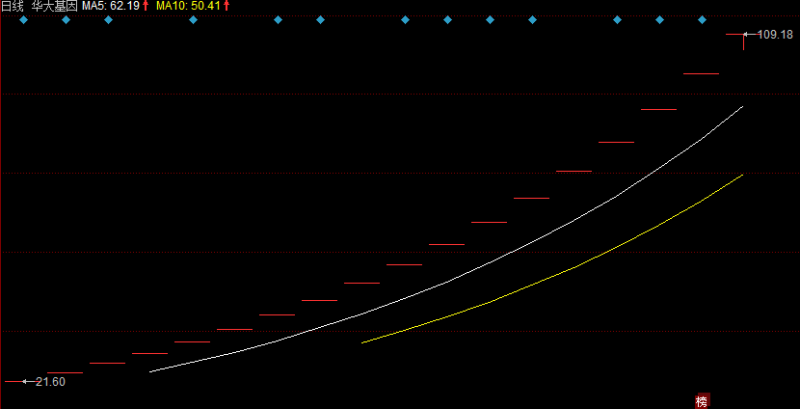

在连续18个交易日涨停后,昨日早盘华大基因首次打开涨停板,但触及低点后随即上行再封涨停。截至8月9日收盘,华大基因报109.18元,自上市以来上涨567%,股价上涨92.81元。

值得注意的是,蓝鲸保险查看华大基因股东发现,中国人寿早已提前潜伏,成为其第四大股东,持有896.24万股,以此计算,截至8月9日收盘,中国人寿持有华大基因已浮盈8亿元。

此外,伴随华大基因股价上行的同时,该公司在行业中龙头地位能否持续也引起业内争议。有券商人士认为,华大基因掌握核心竞争优势且后劲十足,龙头地位有望延续。但也有观点指出,基因行业上游是测序仪的生产,中游是测序代工,下游是科研单位和医疗单位,华大基因的业务集中在中游,但测序代工的技术壁垒较低。

华大基因上市以来股价劲涨5倍,中国人寿浮盈8亿

自华大基因上市以来,市场上对该股的看法有所分歧。但即便如此,华大基因仍然涨势强劲。

华大基因自上市以来已连续19个交易日涨停 数据来源:同花顺

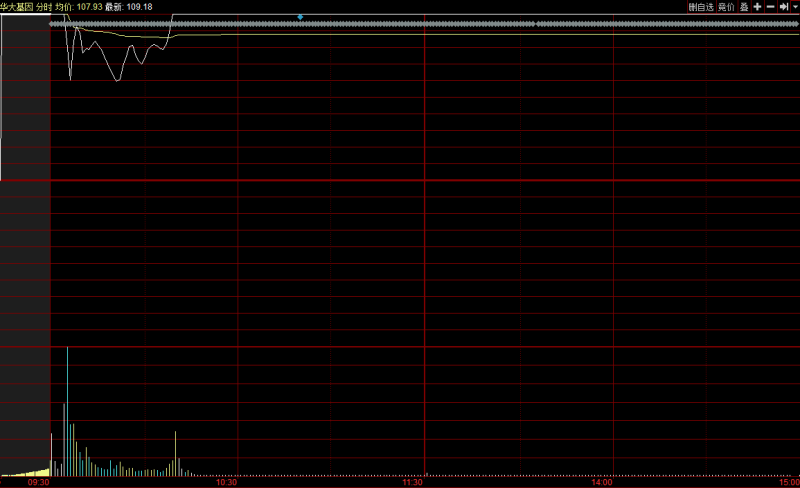

从华大基因昨日走势来看,该股在连续18个交易日涨停后昨日一度打开涨停板,但触及低点后随即上行并再度封涨停。具体来看,昨日盘初该股一度放量下挫,9点34分至9点35分期间该股成交量达到7.93万手,该股涨幅一度缩至5.97%。但华大基因随即上行,上午10点10分左右,该股被1.53万手大单再封涨停板。据蓝鲸保险计算,截至8月9日收盘,自7月14日华大基因上市以来,该股股价已上涨567%,报109.18元,股价上涨92.18元。

华大基因昨日一度打开涨停板,但随即再封涨停 数据来源:同花顺

值得一提的是,在受益于华大基因上行的投资者名单中,险资身影亦现身其中。据蓝鲸保险查阅公开数据了解到,在华大基因的十大股东名单中,中国人寿位居第4位,共持896.24万股,占总股本比例2.24%。

以此计算,截至8月9日收盘,中国人寿持有华大基因已实现浮盈8.32亿元。

国寿投资华大基因为哪般?看好发展前景,意在健康产业链

对于投资华大基因的原因,中国人寿方面表示,一方面华大基因业务和服务方面具有全球布局,另一方面认可公司经营业绩,看好其发展前景。此外,完善健康产业链或为中国人寿布局华大基因的另一个重要原因。

从业务层面来看,中国人寿方面表示,作为引领中国基因科技发展的龙头企业,华大基因专注于基因测序诊断和研究服务,业务覆盖生育健康基础研究和临床应用服务、基础科学研究服务、复杂疾病基础研究和临床应用服务、药物基础研究和临床应用服务,现已成为全球少数具备全产业链资源的多学科技术服务商和医疗服务运营商。

此外,中国人寿方面同时透露,华大基因在国内主要城市设有分支机构和临床检验中心,并设有海外中心和核心实验室,服务覆盖全球100多个国家和地区。

从业绩方面来看,华大基因近年来营业收入以及净利润出现较明显上行,营业收入从2014年度的11.32亿元提升到2016年度的17.11亿元,净利润从2014年度的5852.98万元提升至2016年度的3.50亿元。

中国人寿认为,近年全球基因组学应用行业不断实现技术突破,行业发展势头良好,科研、医疗卫生机构和普通民众对基因测序接受程度越来越高。据BCCResearch预计,基因测序行业将保持快速增长势头,2020年市场规模将达138亿美元,年复合增长率为18.7%。

同时,据蓝鲸保险了解,在健康产业被看好的当下,保险公司对于健康领域的布局同样步履频频,完善健康产业链或为中国人寿布局华大基因的另一个重要原因。至于中国人寿方面,公司旗下国寿投资控股有限公司于2016年发起设立了医疗健康股权投资基金,曾先后投资入股华大基因、康健医疗、药明康德等健康领域企业。

华大基因发展前景引争议,龙头地位能否延续成关注焦点

不过,尽管华大基因被国寿所看好,但该公司的发展前景其实备受争议。据蓝鲸保险了解,目前来看,市场普遍认同华大基因在基因检测产业中龙头企业的位置,认为公司未来3年营业收入以及净利润水平将有所增长,并看好公司行业发展前景。不过与此同时,华大基因在行业中的龙头地位能否持续却引起业内争议。

对于华大基因的行业地位,西南证券认为公司掌握核心竞争优势且后劲十足,龙头地位有望延续。该券商进一步指出,公司核心竞争力突出,为国内少有的掌握核心测序技术的企业之一。获得监管部门全面认证,基因组数据丰富,具有精准的分析能力和强大的检出能力,且在研管线充足,中长期发展动力十足。

但国信证券则认为,由于NIPT(无创产前诊断)基本技术方法同质化严重,华大基因或面临瑜亮之争。具体来看,该券商指出,NIPT市场目前形成双寡头局面,华大基因和贝瑞和康共占50%-70%市场。由于NIPT基本技术方法同质化严重,未来成长主要看销售渠道的布局,双龙头公司规模优势和先发优势明显,后进入者或者没有渠道优势的公司难以生存。

另有观点认为华大基因的先发优势并没有转化成竞争优势,且基因测序代工的行业壁垒不高,竞争过于激烈。阿尔法工场日前公开表示,华大基因通过率先花重金买入昂贵的测序仪,建造测序工厂,确立了行业地位,但前期在设备上的重金投入会贬值很快,前期的巨大投入没有转化成优势,此外此前积累的基因数据也可能倍其他公司生产出来。

此外,华大基因还面临竞争激烈的问题,上述阿尔法工场同时指出,基因行业上游是测序仪的生产,中游是测序代工,下游是科研单位和医疗单位。华大基因的业务集中在中游,但测序代工的技术壁垒较低。