2017年A股继续风起云涌,监管层在今年2月及5月分别发布再融资新规和坚持新规。

观点认为,两项新规对于上市公司定增、股东减持影响重大。定向增发一直是上市公司融资的主要手段,而在发行对象中往往能看到上市公司大股东或实控人的身影。据Wind数据显示,截至2017年6月中旬,A股市场近一年来共发生645起定向增发,涉及公司超过600家。其中,大股东认购的定增方案有178起,占27.6%。

那么在教育上市公司中,有哪些大股东认购自家定增?原因何在?两项新规发布后,对上市公司的定增及大股东认购又有何影响?

和晶科技15亿元定增,大股东认购八成

以白色家电智能控制解决方案起家的和晶科技,从2014年开始投资环宇万维,即幼教云平台智慧树的母公司。

2017年3月初,和晶科技发布定增预案,拟以39.02元/股的价格向该公司实际控制人陈柏林等3名特定对象非公开发行数量不超过3898万股股票,拟募集资金总额为不超过15.21亿元。

三个月之后,和晶科技表示,本次非公开发行股票的发行价格将调整为13.90元/股,本次非公开发行股票的数量将调整为不超过109064747股,拟募集资金总额为不超过15.1亿元。其中,和晶科技实际控制人陈柏林拟认购87050363股,占比超过八成。

其中投资总额最高的“智能终端推广及增值服务研发平台建设项目”拟使用本次募集资金中的8.16亿元。在这一项目中,在线教育将作为增值服务内容之一为和晶科技取得分成收入。蓝鲸教育了解到,投资智慧树三年多来,和晶科技多次增资智慧树,投资累计达到2.95亿元。然而,和晶科技不得不面对的现实是,环宇万维2015年净亏损4666万元、2016年亏损扩大至8018万元。

此外,蓝鲸教育注意到,在2017年4月20日,即发布《非公开发行股票预案(第二次修订稿)》的同一天,和晶科技还发布了公司实际控制人、控股股东陈柏林股权质押的公告。公告称,陈柏林自2017年4月18日起质押所持293万股股份,占其所持股份比例8.47%,用于个人融资需求。

不久前,和晶科技发布2017年上半年业绩预告,称“ ‘智慧树’的盈利模式在持续尝试和改进。”

一位教育行业资深人士向蓝鲸教育表示,目前和晶科技在教育领域最重要的资产是智慧树,而在智慧树仍进行盈利性尝试的情况下,控股股东认购八成定增是十分具有魄力的行为。

蓝鲸教育曾在2017年3月专访和晶科技董事长陈柏林,对于智慧树的“烧钱”,陈柏林认为是正常的也是必须的,因为钱“烧”在获取用户和为用户提供更有价值的服务上。“从和晶科技投资智慧树开始直到2016年,智慧树都在烧钱,但到今天为止我们认为是对的。”他说。

勤上股份实控人揽下半数定增

除支持现有业务发展外,上市公司进行定增,还有可能为主业转型发展做准备。

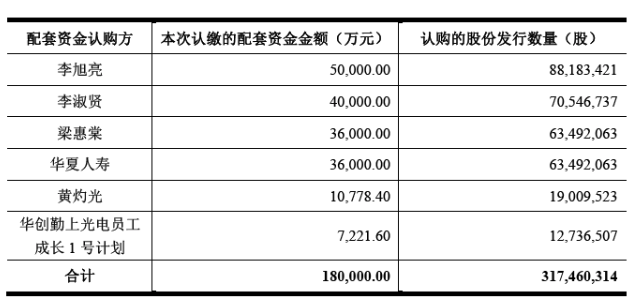

2016年初,勤上股份发布并购方案,以发行股份及支付现金相结合的方式购买杨勇、华夏人寿等持有的广州龙文100%股权。与此同时,勤上股份拟采用定价发行方式向李旭亮、李淑贤、梁惠棠、华夏人寿、黄灼光、华创勤上光电员工成长1号计划非公开发行股份募集配套资金,募资总额不超过18亿元。募资净额将全部用于广州龙文“重点城市新增网点建设项目”、“小班化辅导建设项目”等。

勤上股份实控人李旭亮及关联方李淑贤等合计斥资9.72 亿元参与认购,几乎包揽了一半以上的额度,且锁定期为三年。当时,市场观点认为,勤上股份实控人投入如此多的资金参与定增,说明非常看好转型教育。然而,这一切被龙文教育未能完成业绩承诺及随后一连串的市场反应打乱了。

一位证券分析师告诉蓝鲸教育,教育上市公司中认购了定增的大股东需要寄希望于未来,后续的利润、发展都要跟得上,这样的投资才是安全的。否则,一旦教育标的发展和利润跟不上,大股东又在质押股权的情况下认购定增,可能出现爆仓的情况。

而在勤上股份4月25日复牌当天,上市公司股票一字板跌停。当晚,勤上股份发布公告称,李旭亮及其关联人李淑贤部分质押的公司股票已接近平仓线。

值得注意的是,前述认购行为并非李旭亮首次认购定增。2014年7月,勤上股份曾出台一项定增计划,拟通过非公开发行股票的方式向原董事长、公司的实际控制人之一李旭亮募资4.96亿元,用于补充公司流动资金。彼时,勤上股份表示,定增目的一方面增强公司实际控制人的控制权,另外一方面是要做大做强公司主业LED。后因勤上股份被证监会调查,此次方案通过12个月后因未取得实质性进展而告吹。

不久前,勤上股份亦宣布剥离LED资产。

新南洋5.84亿元定增,控股股东关联方入场

历经180余天5次修订及5个月的等待,新南洋本次定增方案于5月中下旬正式拿到核准批复开始进入定增实施阶段。

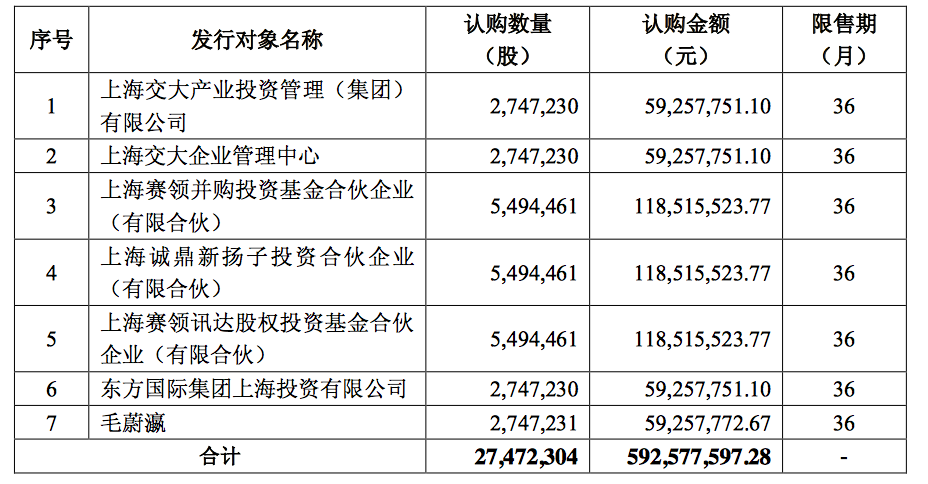

就新南洋公布的非公开发行股票发行结果来看,本次非公开发行股票发行27472304股,发行价格为21.57 元/股。新南洋本次募集资金总额为5.93亿元,发行费用为8559.61万元,募集资金净额为5.84亿元。

蓝鲸教育注意到,本次发行对象中出现了新南洋实际控制人关联方的身影。

蓝鲸教育了解到,上海交通大学持有上海交大产业投资管理(集团)有限公司100%的股权,上海交大产业投资管理(集团)有限公司持有公司23.92%股份,是其控股股东;上海交通大学持有上海交大企业管理中心100%的股权,上海交大企业管理中心持有公司12.71%的股份。

新南洋本次定增对象中为何会有实控人关联方的身影呢?在一位教育上市公司高管看来,上市公司进行定增时有首选的发行对象,“钱和钱虽然是一样的,但钱背后的东西却是不一样的。于教育类上市公司而言,能带来行业资源、产业资源、管理资源、业务资源的机构肯定是优选对象。”他说。

大股东为何认购定增,新规影响何在?

往往大股东参与度高的定增,其公司股价走势会更加稳健。因为大股东将自身利益与上市公司捆绑,能够让投资者看到其对公司未来发展的信心。另外,与直接在二级市场进行增持相比,大股东若以较低价格认购定增,更有利可图。此外,也有观点表示,需要区别大股东增持的背景是否夹杂了股权质押等复杂关系,比如股权质押面临平仓,采取增持来稳定股价,其增持的意味没有那么纯粹,对于公司来说,未必是件好事。

2017年A股市场变化再起,监管层在今年2月及5月分别发布再融资新规和坚持新规。前述教育界人士称,“证监会今年的定增政策有一个变化叫‘脱虚向实’。所谓“脱虚向实”即引导资金流走向实体经济。今后,教育上市公司定增规模缩水、被砍的现象或将时有发生。”

一位教育上市公司高管则向蓝鲸教育表示,“两项新规必然会影响股权质押融资比例,而股东融资比例则势必降低。简单说,就是金融去杠杆,挤掉股东通过股权质押融资的比例等。另外,因为减持受限,融资会更难,这就会迫使资金更多地走向基本面、走向价值投资,所谓强者更强。所以,做好产业、深耕产业、少玩概念、踏踏实实,是所有上市公司必须树立的经营理念。摒弃市值管理,回归价值创造,才可能得到资本市场的青睐。”