编者按:有关传统媒体广告市场下滑的话题仍在不断持续,根据CTR媒介智讯和中国广告协会报刊分会数据中心提供的趋势数据,2016年1月中国传统媒体广告市场环比下降了4.4%,但同比降幅却大幅收窄至1.3%。

值得注意的是,2016年1月,广告刊登额前20家报纸中,只有一家报纸广告同比增长了7.8%,其它都没有摆脱下降的状态,平均降幅达28.5%。降幅最大的报纸下降了五成以上。

以下为正文:

一年之计在于春,年初两个月的市场趋势也似乎预示着年度的走向。2016年1月传统媒体广告市场降幅收窄至1.3%,而报纸广告市场降幅扩大至36.9%。数据则清晰地表明平面媒体在2016年开年不利,将面临更加困难的境地。

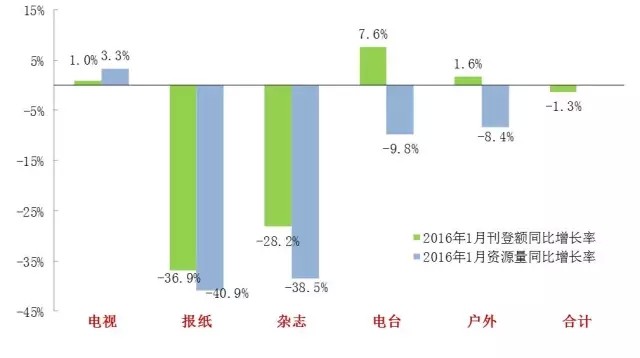

根据CTR媒介智讯和中国广告协会报刊分会数据中心提供的趋势数据,2016年1月中国传统媒体广告市场环比下降了4.4%,但同比降幅却大幅收窄至1.3%。1月环比,电视增长了2.2%,报纸大降53.0%,杂志大降36.8%,广播的降幅也达到29.9%,户外增长了2.9%。各媒体同比升降的分化非常显著,电视增长了1.0%,广播增长7.6%,户外增长1.6%,而报纸下降36.9%,杂志下降28.2%。

2016年1月报纸广告下降的速度丝毫没有减缓的迹象。1月报纸广告环比降幅达到54.1%,同比也大降36.9%。与报纸广告版面的下降仍然呈现同步态势,1月报纸广告资源量(广告占版面积)环比大降54.1%,同比降幅也高达40.9%。

残酷的数据不会说谎,1月份的数据表明2016年报纸广告的下降趋势很有可能比上一年度更加严峻。

无论是环比还是同比,报纸广告都鲜见增长的行业。其中,房地产环比大降59.6%,同比下降32.6%;商业零售业环比大降58.9%,同比下降38.0%。娱乐及休闲环比下降36.2%,同比下降19.8%;金融业环比大降60.2%,同比下降11.9%;邮电通讯行业环比下降59.5%,同比下降41.0%;交通(汽车)环比下降64.1%,同比下降60.2%。1月环比增长的只有酒类,也仅增长1.1%。环比增长的也只有饮料和电脑及办公自动化,分别增长了24.5%和50.5%。

从各地区报纸广告市场的状况看,2016年1月有三个地区的报纸广告降幅都超过了40%,规模最大的华东地区下降了42.1%,西南地区下降了41.3%,东北地区下降了40.4%。其它三个地区降幅也都超过30%,中南地区下降32.7%,华北地区下降32.3%,西北地区下降30.8%。降幅最小的是全国性报纸,降幅也在25.7%。

2016年1月广告刊登额前20位报纸状况

2016年1月,广告刊登额前20家报纸中,只有一家报纸广告同比增长了7.8%,其它都没有摆脱下降的状态,平均降幅达28.5%。降幅最大的报纸下降了五成以上。

前20家报纸合计下降了28.5%,而其他报纸合计降幅达到40.1%,降幅差的距离在拉大。前20家占报纸总规模的比例由上年同期的29.4%提高到33.0%,仅仅20家报纸的广告刊登规模就超过三成,反映了数量更多的弱势报纸遇到的境况更为严峻。

2016年1月报纸广告前20位品牌投放状况

2016年1月,主要广告品牌投放在报纸的投放犹如“冰火两重天”,加大投放的品牌增幅倍增甚至高达数十倍,减少投放的降幅却几乎腰斩。

由于品牌投放波动大,使得报纸广告投放量前20位品牌更新了半数以上,位次也发生了显著的变化。

恒大虽然增长224%,保持在第一的位置,但房地产品牌却显著减少,保利、万达等品牌都不在前20中。五粮液投放增长44.1%,跃居到第二位,中国移动减少47.8%,还留在前三,而国美下降35.8%,降至第四。紧随其后的是两个电商品牌,阿里巴巴由于上年同期基数底,大增30倍以上,进到第五位,苏宁易购也增长近两倍进入前六。

前20位品牌投放合计比上年同期大增41.3%,这也是近年来少有的现象,当然仅仅一个月的数据还说明不了大品牌有反转的可能。其它品牌的降幅仍然达到45.8%,说明广告商总体对报纸减少投放的趋势并未改变。(来源:中广协报刊分会)