据中国保险报报道,曾经的寿险销售主力渠道电销,在互联网时代的冲击下正逐渐失去优势。

据中国保险行业协会对外发布《2016年寿险电话营销行业发展形势分析报告》显示,2016年,我国寿险电销行业实现规模保费165亿元,同比增长16%。据公开数据显示,2011年-2015年的4年间,规模保费年复合增长率高达20%。与此同时,寿险电销渠道实现的规模保费在寿险行业总规模保费中占比进一步下行。

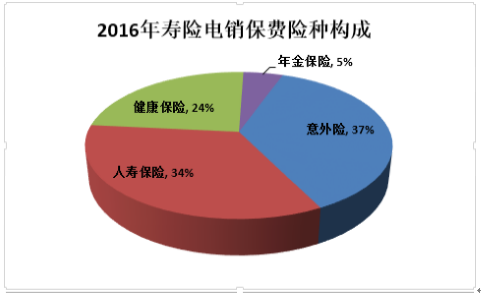

2016年,寿险电销产品结构有明显调整,人寿保险一家独大的格局被打破,2015年还在行业中排名第3的意外险在去年跃居主力,寿险电销产品结构逐渐发展为人寿保险、意外险以及健康险三分天下的局面。

报告显示,2016年,电销行业稳步发展,各项关键业务指标表现平稳,但在互联网保险高速发展和“移动化、专业化、社交化、场景化”深入发展的背景下,电销模式的局限性也逐渐暴露。电销如何转型,寻找新的行业增长点成为亟待解决的问题,如何继续发挥电销新渠道的优势也是行业可持续发展的关键。

颓势尽显:规模增速放缓,业内占比同比减少

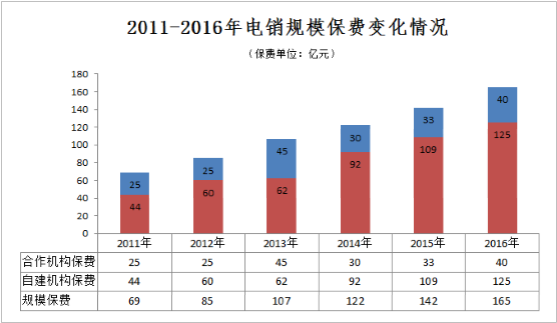

具体来看,报告显示,2016年,我国寿险电销行业实现规模保费165亿元,较2015年增长16%。对比往年数据,2016年寿险电销规模保费增速有所放缓。据公开数据显示,2011年-2015年的4年间,规模保费年复合增长率高达20%。

从寿险开展电销业务的方式来看,在去年寿险行业实现的165亿元电销规模保费中,有125亿元来自自建机构,占比约为76%;而合作机构保费为40亿元,占比24%。从历史数据来看,自建机构同样为创收主力,数据显示,2011年-2015年4年间,自建机构实现的保费占到行业寿险电销总保费的77%。

不过报告同时显示,2016年我国寿险电销行业中自建机构保费增速略低于合作机构保费增速。具体来看,去年自建机构保费较2015年增长15%,合作机构保费较2015年增长21%。

值得注意的是,尽管2016年寿险电销规模保费继续上行,但其实现的规模保费在寿险行业总规模保费中占比进一步下行。具体来看,2016年我国寿险电销行业实现规模保费165亿元,在同期寿险行业总规模保费34401.95亿元中占比0.48%。而在2015年寿险电销行业实现的规模保费142亿元在同期寿险总规模保费241.83亿元中占比0.59%。

平安等5家公司占据市场76%份额,中小机构逐步退出

寿险电销行业所呈现出的寡头格局呈愈演愈烈之势。报告显示,2016年保费收入来自经营电销业务的32家人身险公司,前5家公司占据了市场76%的份额,其中平安一家公司市场份额高达42%,市场集中度较高。平安人寿、招商信诺、泰康人寿、大都会人寿和阳光人寿的保费规模均在10亿元以上。

从各公司来看,与上年同期相比,2016年63%的公司电销业务规模保费呈现增长态势。

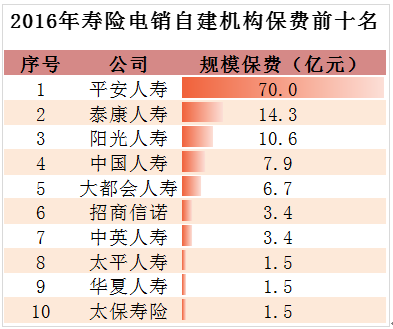

从渠道来看,2016年全行业通过自建机构实现保费近125亿元,其中平安人寿凭借近70亿元的保费收入稳居第一,泰康人寿等其余11家公司通过自建机构取得的保费均在亿元以上。

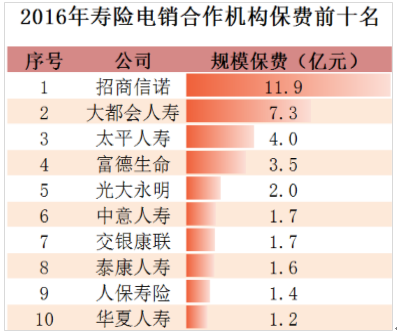

2016年寿险电销通过合作机构实现保费40亿元,招商信诺、大都会人寿等11家公司通过合作机构取得的保费均在亿元以上。

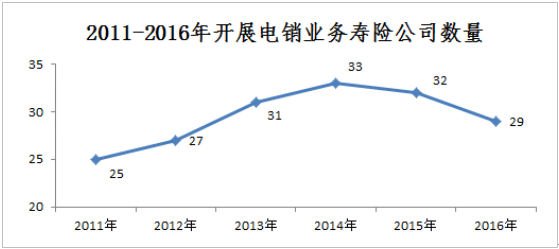

值得注意的是,2011年至2014年,开展电销业务的寿险公司数量呈阶梯式增长趋势, 在2014年达到峰值后逐年下滑。截至2016年12月,国内寿险电销市场共有29家公司开展电话销售业务,较2015年末减少3家。报告显示,预估在未来几年,保费规模占比较少的中小公司也将逐步退出电销市场。

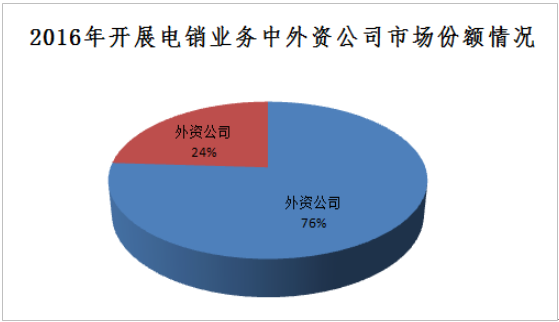

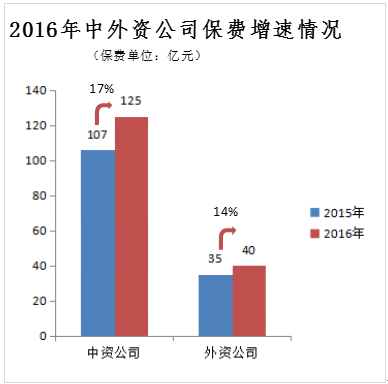

此外,2016年中中资公司仍然占据主导地位,32家公司中,中资公司19家,外资公司13家。2016年,中资公司规模保费125亿,占比76%,外资公司规模保费40亿,占比24%。中资公司保费增速超外资公司,中资公司规模保费2016年较2015年提升17%,外资公司规模保费2016年较2015年提升14%。

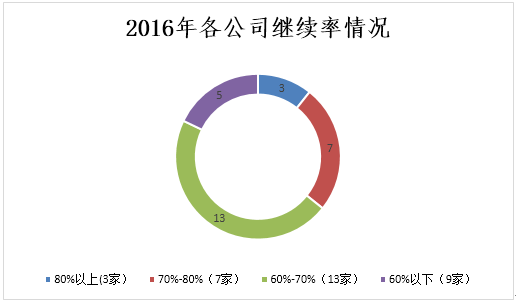

继续率指标方面,65%的公司较2015年有所提升。其中,以同方全球为代表的3家公司继续率指标在80%以上,7家公司继续率指标在70%-80%之间,9家公司继续率指标在60%以下,剩余13家公司继续率指标在60%-70%之间。

寿险意外险健康险三分天下,意外险跃居主力

在寿险电销行业的发展中,产品结构持续优化。寿险一家独大的格局逐渐被打破,健康险意外险先后崛起,逐渐发展到如今寿险、意外险以及健康险三分天下的局面。

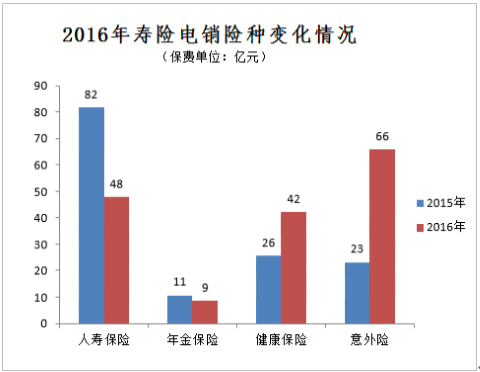

报告显示,2016年中意外险以61亿元的规模保费替代人寿保险成为电销渠道的主力险种,占电销渠道总保费的37%。人寿保险全年实现保费56亿元,落后意外险成为第二大险种。健康险实现保费39亿元,较上年增长77%。此外,年金保险实现保费近9亿元,占电销渠道总保费的5%。

值得一提的是,从此前披露的2015年寿险电销行业数据来看,如今成为寿险电销险种主力的意外险还彼时屈居行业第三,健康险在彼时得到快速发展。数据显示,2015年中人寿保险仍是电销渠道的主力险种,占渠道总保费的六成,保费收入同比增长29%;健康险实现跨越式发展,占渠道总保费的比重增长至18%,取代意外险成为寿险电销第二大险种;年金保险业务发展较为平稳,同比增长16%;意外险电销业务则呈现收缩态势,保费同比下滑19%。

寿险电销行业年度脱落率16%同比放缓,人均产能同比下滑14%

从寿险电销行业从业人员数量来看,其增速及脱落率出现了双双放缓的现象。

从销售人员数量来看,报告显示2016年末,寿险电销行业销售人力达7.6万人,较年初增长7%。而据2015年数据显示,2015年末,寿险电销行业销售人力达6.9万人,较年初增长11%。

从脱落率情况来看,报告显示2016年行业整体年度脱落率为16%,较2015年降低1.3个百分点。

报告显示,2016年各公司间差异较大,安邦人寿等8家公司优于行业水平,华汇人寿等24家公司较行业整体水平差距较大。

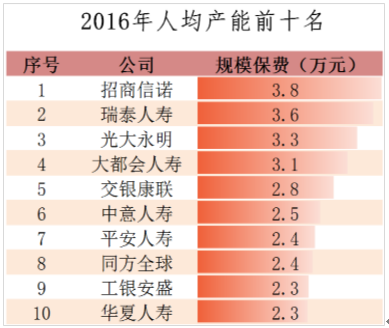

报告同时透露,行业人均产能有所下滑,高产能集中在外资公司。具体来看,2016年,行业整体月人均产能为1.62万元,较2015年下滑14%。在开展电销业务的公司中,月人均产能在1-2万元的公司最多,占比近37%;月人均产能在2-3万元的有9家,占比28%;此外,月人均产能在1万元以下的公司有7家,占比22%;月人均产能在3万元以上的有4家,占比13%。

从各公司来看,人均产能前十名有七家为外资公司,其中,招商信诺人寿、瑞泰人寿和大都会人寿三家公司人均产能均在3万元以上。