随着《网络借贷资金存管业务指引》(下称《指引》)的下发,曾将P2P“拒之门外”的平安银行也开始杀入存管大军。

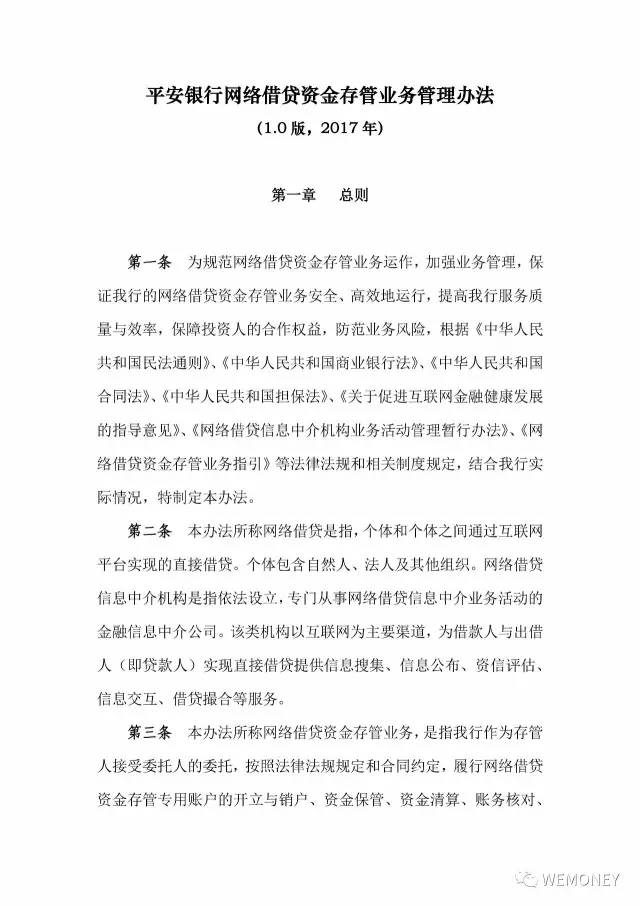

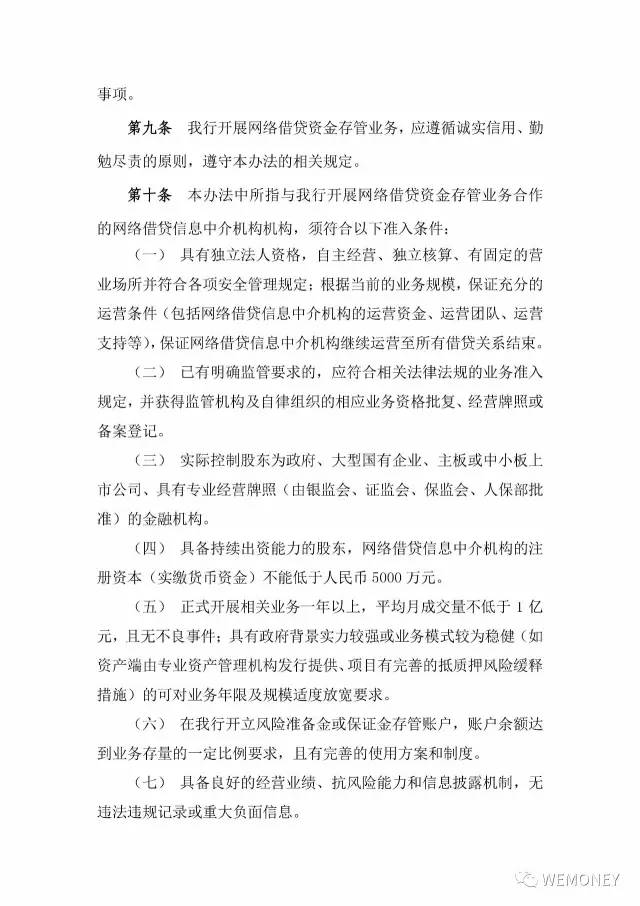

根据凤凰WEMONEY从消息人士处拿到的《平安银行网络借贷资金存管业务管理办法》,P2P平台若想接入平安银行资金存管系统,需满足16个准入标准:如实际控制股东为政府、大型国有企业、主板或中小板上市公司、具有专业经营牌照(由银监会、证监会、保监会、人保部批准)的金融机构;正式开展相关业务一年以上,平均月成交量不低于1亿元,且无不良事件;与平安银行开展资金存管业务不得进行过实、过度和过分宣传等(详见文末)。

除满足上述准入条件,P2P平台还需提供相应的营业证照、资质文件和业务资料(详见文末)。

凤凰WEMONEY注意到,自《指引》下发后,不少银行陆续加入存管大军。

2月27日,开业刚满两个月的新网银行宣布正式推出资金存管业务,目前已经与20家网贷机构签署了资金存管协议,并将在3月底完成首批网贷机构的系统对接、联调联试。

另据21世纪经济报道,在《指引》下发当日,哈尔滨银行就宣布推出哈行惠托管,明确表示通过该行系统支持助力P2P业务规范发展。

据盈灿咨询不完全统计,截至2月27日,已有民生银行、江西银行、徽商银行、恒丰银行和华兴银行等38家银行布局P2P网贷平台资金存管业务,共有261家正常运营平台宣布与银行签订存管协议。

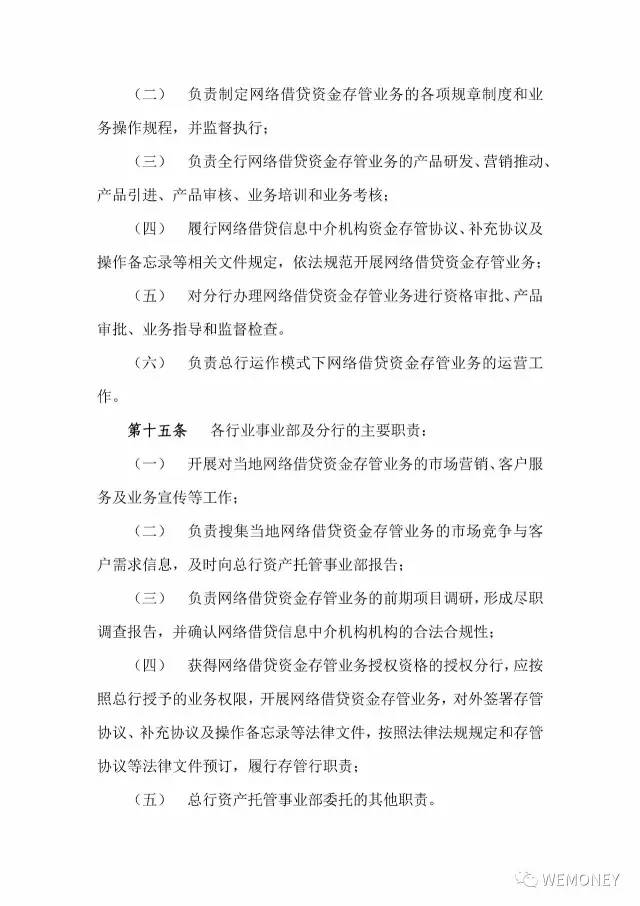

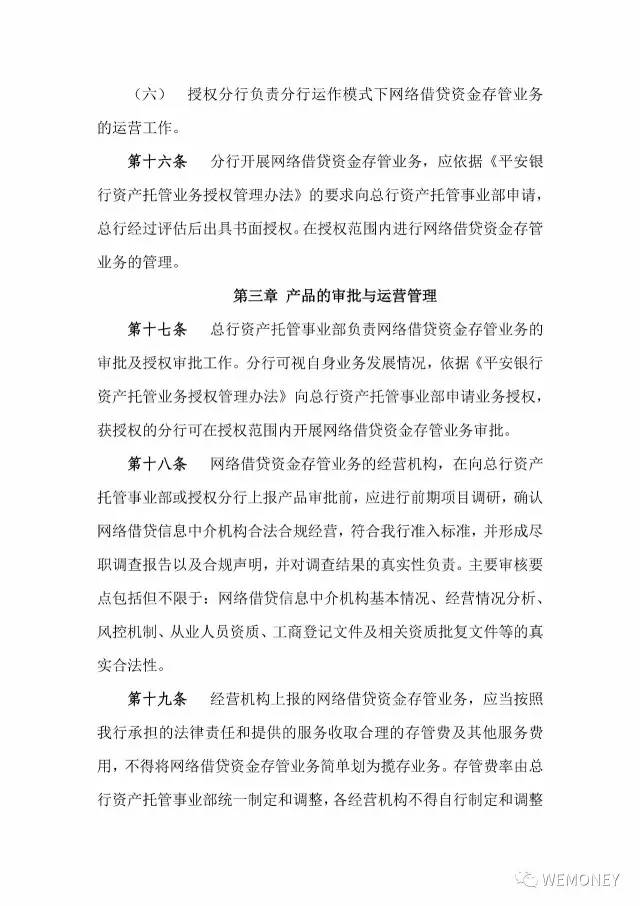

附:平安银行网络借贷资金存管业务管理办法

平安银行网络借贷资金存管业务操作规程:

基本资料提供:

1、 营业证照(复印件)并加盖机构公章。下述资料中如三证合一,可提供合并后的证照。

(1) 营业执照(正副本);

(2) 组织机构代码证;

(3) 税务登记证;

(4) 公司章程;

(5) 法人代表身份证。

2、 资质文件

(1) 政府及监管机构的业务资质批复;

(2) 经审计的财务报告、资信评级报告;

(3) 电信业务经营许可、网站在工信部备案登记号、网站域名,以及其他资质认证;

(4) 组织架构、人员配置及专业人员资质证明;

(5) 相关内部业务管理制度。

3、 业务资料

(1) 附件一网络借贷资金存管业务申报信息统计表;

(2) 附件二尽职调查报告(主要涉及营业范围,股权结构,业务体量,业务模式,特别是资产端的质量、风险缓释措施和交易结构,以及托管需求等);

(3) 附件三平安银行网络借贷资金存管业务资料清单;

(4) 其他存管银行需要的资料。

平安银行网络借贷资金存管业务资料清单: