近日,饱含80后、90后学生浓浓大学记忆的人人公司(人人网)再次宣布以5亿美金对价拆分绝大部分投资资产的拆分计划,被指变相低价私有化,引发中小股东抗议。随着2016年学大教育完成从纽交所退市并回归国内资本市场,在美上市的教育类中概股的私有化告一段落,2017年里还留在美股的中国公司会怎样选择未来的方向?

当初是你要离开

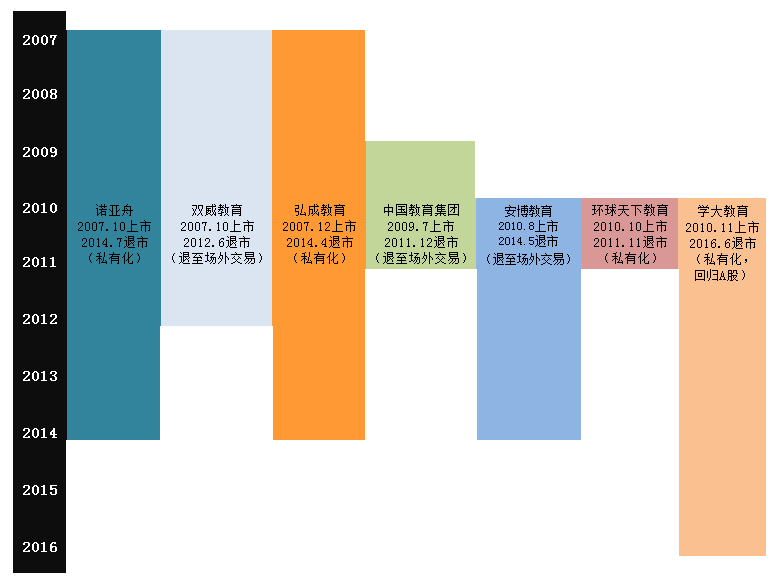

7家退市的中概股教育公司

从上图可以看出,教育类中概股退市集中在两个时间段:一是2011年底至2012年上半年,先后有环球天下、中国教育集团、双威教育退市;二是2014年年中,弘成教育、安博教育、诺亚舟三家集中退市。而众所周知,真正的中概股回归热到2015年初才开始。

A股较高的市盈率,一直是吸引海外资本市场中“游子”归来最重要原因。人人公司最早就是在2015年6月A股最热的时候提出了私有化退市方案,2011年5月上市时曾拥有5000万活跃的学生用户,并借此瞄准校园金融服务,还通过投资在线教育平台“万门大学”试水互联网教育。而此次人人网退市使用的拆分私有化又与常见的私有化途径不同。

目前,上市公司创始团队自行回购二级市场股权(弘成教育)与兼并收购(诺亚舟、环球天下教育、学大教育),是最常见的私有化方案。也有的在美上市公司退市后去了OTC BB或OTC pink等场外交易,则与回归潮无关。

最早折戟海外资本市场的中国教育公司或许是东方纪元。主营K12民办学校的东方纪元2006年6月在新加坡凯利板(创业板)上市,该公司2009年3月因被查出严重的财务造假而自愿申请暂停股票交易。

2016年里,国内资本市场也首次出现了教育公司退出的案例:6月30日,新三板公司朗顿教育因未发布上一年度年报而被股转系统强制摘牌,金侨教育在因信披不及时而被处罚后,于10月20日主动退出新三板。

从2006到2016,中国的教育公司在资本市场走过了十年,退市的故事不断上演,也折射出中国教育市场诸多与众不同之处。

不同的退市之路

双威教育和中国教育集团都是通过借壳上市登陆的美股(反向并购曲线上市),而结局也相似——都从主板退市后,进入场外交易。

诺亚舟在退市前,先经历了一次分拆。2011年诺亚舟把旗下最著名的教育电子业务分拆出来。其后,2014年7月由摩根士丹利主导重组,从纽约证券交易所退市。

安博股票自2013年3月22日起开始停牌,此后纽交所一直在研究该公司是否适合继续上市,鉴于其未提交2012年财报,纽交所决定开始执行退市程序,最终安博教育以股价美股1美元左右价格私有化退市。

弘成教育2013年6月宣布董事会收到由董事会执行主席黄波和CEO丁向东组成的买方集团发起的私有化要约,并于当年 12月31日订立私有化合并交易,2014年4月正式退市。

退市的上市公司中,最引人注目的或许是环球天下,不仅是因为该公司旗下著名的环球雅思品牌,也因为该公司的归路:加入国际教育巨头培生集团。据了解,培生早在在2011年11月与环球天下签订收购协议的三年前,就向其提出收购意向。

环球雅思创始人、现鲨鱼公园CEO张永琪对蓝鲸教育说:“我们这个模式在法律上来讲不叫退市,其实是私有化的概念。进入培生之后没有必要去支撑两个上市公司,所以我们业务并到他们的上市公司。我们当时算是比较成功的。”环球雅思从财务、技术到业务都逐渐并入到培生集团,但张永琪最后也离开了他创立的环球雅思。

张永琪告诉蓝鲸教育,对于如今的中概股公司现在退不退市,需要看出路的问题。“如果一个公司退市的话,要走回到A股这条路上,现在这条路风险挺大的,你要拆掉VIE的结构,回来以后上市,还要经过审批,得看是不是能得到证监会批准。而很多中概股公司未来都可能走分拆这条路。”

7家退市的中概股公司中,学大教育是最后一家登陆美股的,也是最后一个退市的。学大的一位早期投资人告诉蓝鲸教育:“学大2010年上市之后股价是很高的,投资人对他的PE和预期是好过当时的学而思。但后来学大的股价、市值滑下来,这种状态持续了近五年。”他指出,尽管股价不尽如人意,学大已经把一对一辅导做到了极致。

2015年4月,学大教育收到了A股上市公司银润投资提出的初步私有化要约。2016年5月末,学大教育完成私有化成为银润投资的全资子公司,6月正式从纽交所退市。“学大从美股转入到A股,获得了更高的溢价,他从这获得了一下喘息,寻找新的增长点。现在就看他后面的转型发展了。”上述投资人表示。

退市之后,是否过得更好?

1.环球雅思

在人事上,环球雅思的负责人几经更迭:在张永琪离开后,参于过收购环球雅思的黄娴、冯一意,再到由培生大中华区董事总经理萧洁云直管。2016年3月培生决定成立中国零售业务部门(DD中国),将旗下华尔街英语和环球雅思并入该部门管理,并任命华尔街英语中国总经理柯大卫担任中国零售业务负责人。

而环球天下集团业务也一分为二:培生在2014年12月将环球天下旗下的环球网校出售给欢聚时代(YY)旗下的100教育。

2.诺亚舟

退市后的诺亚舟控股股东为摩根士丹利及其所管理的亚洲基金。在对传统业务分拆后,原有的诺亚舟控股主体更加专注于为2到18岁的幼儿及青少年提供优质教育服务,范围涵盖高端幼教市场、基础教育、青少年英语培训、国际教育交流服务等。

而从诺亚舟分拆出来的教育电子业务成立的公司,如今是深圳市优学天下教育发展股份有限公司,以硬件、软件、教研、内容和服务相结合的方式从事K12教育信息化工作,着力打造优学派品牌。在其官方介绍资料中,优学派董事长唐本国表示期待能再次进入资本市场。

3.双威教育

退市一年后,2013年9月美国证券交易委员会(SEC)发布公告,起诉双威教育集团的两个前高管涉嫌财务欺诈和内幕交易。

4.安博教育

2014年5月退市后,其旗下京翰教育在2014年年末被赛伯乐基金收购,京翰教育在2015年9月试图通过恒立实业借壳上市,因遭恒立实业部分董事的质疑和反对而借壳失败。

5.弘成教育

弘成教育退市后,其旗下101网校分拆出来,2016年7月在新三板挂牌,同月,弘成教育获得由复思资本领投的Pre-IPO融资。

6.中国教育集团

其主体为哈尔滨众合利达科技股份有限公司,近况不详。

7.学大教育

作为7支退市的中概股中目前唯一成功登陆A股的公司,学大教育在2016年7月起正式以“紫光学大”的名字亮相。在清华控股背景、K12龙头、布局国际教育等诸多利好要素下,紫光学大的股价曾一度涨到87元/股,同时也与此前的55亿元定增方案中的每股定价相差甚远,此次定增也因此在12 月9日宣告终止。

而与此同时,根据对2016年度的盈利预测,紫光学大存在连续两个会计年度亏损风险,其股票交易面临被实行退市的风险警示,而2017年紫光学大还要应对为现金收购学大教育而产生巨额借贷的归还的问题。尽管有清华系的强力支撑,学大教育仍需要在资本运作上做很多努力。

资本市场挫折,并非只有退市这一个出路

与已离开的教育企业数量相同,当前在美上市的中国教育企业共有7家,包括:新东方、ATA、正保远程、好未来、达内科技、海亮教育,以及2016年新上市的51Talk。

新东方集团董事长俞敏洪常说他后悔让新东方上市,但他口中的“后悔”并未付诸行动中。2012年7月浑水做空新东方股票之后,新东方高管和公司自身两次回购股票,回购的股票累积达8000万美元,一度盛传新东方要退市。2013年4月新东方CFO谢东萤表示,2012年新东方董事会曾讨论过退市事项,并表示新东方从纽交所退市再到别的市场比如香港上市并不困难。

而随着2016年年末又受到留学造假方面的质疑,新东方美股盘中一度暴跌24%,创下2012年7月以来最大盘中跌幅。此时,新东方在线已经完成分拆并即将在新三板挂牌,新东方集团的股价在遭遇挫折中,再未把出“退市”当作威胁。拆分或许就是对抗风险的新选择。

ATA通过分拆考试测评服务相关业务,部分回国内资本市场,其子公司全美在线于2015年12月挂牌新三板。已在美股8年的ATA“留得青山在”,未来股价依然有升值空间。

ATA公司董事长兼CEO马肖风对蓝鲸教育说:“我们有两种选择,一种是私有化退市,我不太愿意退市,去美国上市也不容易。另外退市这个做法跟投资人是有利益冲突的,私有化价格都是希望越便宜越好,但我从来不做利益冲突的事情。第二种做法是分拆剥离,我跟我们美国律师商量,觉得剥离的方法很好的,也不会影响原来股东的利益。假如投资人愿意留在这里就留,不留在这里卖股票好了,不是一定卖给我们。将来还有成长,大家可以共同分享成长,这个还是比较好的。”

对于中国教育企业从美股退市,老虎证券的美股分析师曾向蓝鲸教育指出,中美教育行业体制、教育模式不同使得以课外培训及辅导为主营业务,不被市场理解而造成的信息不对称是重要原因,从而也造成了对企业的估值过低。

除此以外,对于初创型中概股公司之所以选择退市来转化资本市场,其最突出的动机就是为了生存,尤其是诸多以营销为主导的教育公司,有庞大的支出。

知名美股分析师陈达先生告诉蓝鲸教育:“如果没有不断融资的支持,没有一家创业公司能够自立,因为他们一开始都没法创造出足以自足的现金流。很多公司在经历了某个失败的项目后需要转型,但转型需要资金,长期以来的低股价让其在美股市场失去了再融资的能力。没有融资能力,一切转型都是只是换一个死法而已。”

对于当前留在美股而股价一直较低的ATA、海量教育等公司来说,既然坚守在这里,就需要继续规范并提升公司运营以回馈股东。“相信好公司最终能够被市场所承认而得到不错的估值——比如网易、好未来、新东方。但这也是一个悖论,极需融资支持的公司往往就是业绩较为不理想(没有盈利)的公司,而他们因为得不到高估值而在再融资的时候就倍处劣势,走入恶性循环。而当他们真正能达到受到市场赏识的阶段,可能融资的需求也没那么迫切了。”陈达先生这样向蓝鲸教育表示。