1月10日,据网贷之家,日前多家P2P网贷平台于近日陆续收到整改通知书。从多份整改意见中发现,平台信息披露、暂行办法13条禁令、借贷集中度及限额、资金存管、投资人风险评估及风险提示等成为了各地互金整治现场检查的重点。

平台被认定为整改类机构,明令禁止债权转让

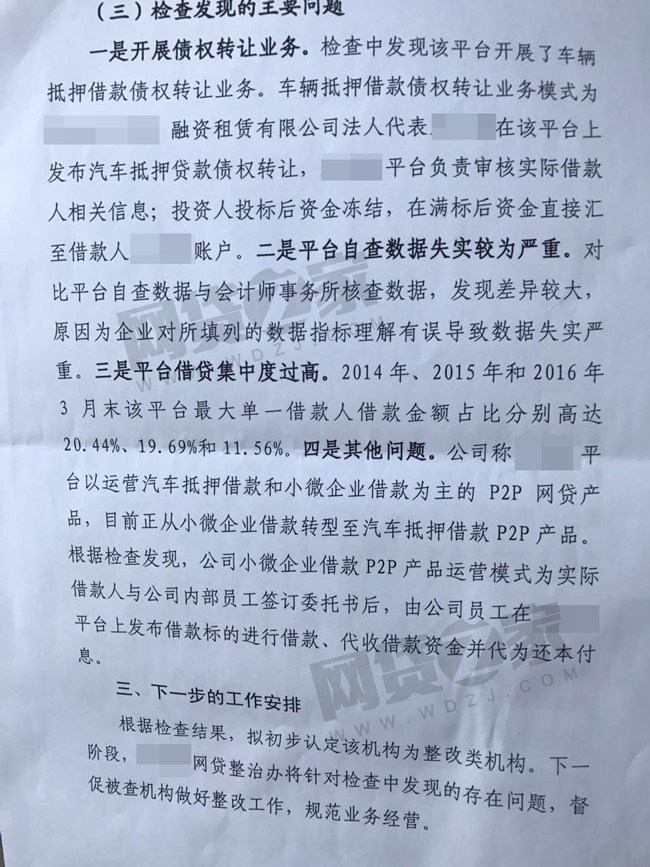

一不具名P2P平台整改意见显示,经地方网贷整治办的现场检查发现,该平台主要问题涉及开展债权转让、数据失实、借贷集中度过高、员工代理借款等,具体而言:

1.开展债权转让业务,借款人在平台上发布债权转让标的,平台负责审核,投资人投标后资金冻结,在满标后资金直接汇至借款人账户;

2.平台自查数据失实较为严重。对比平台自查数据与会计事务所核查数据,发现差异较大,原因为企业对所填列的数据字表理解有误导致数据失实严重;

3.平台借贷集中度过高。2014年、2015年和2016年3月末该平台最大单一借款人借款金额占比分别高达20.44%、19.69%和11.56%;

4.其他问题。据检查发现,公司小微企业借款P2P产品运营模式为实际借款人与公司内部员工签订委托书后,由公司员工在平台发布借款标的进行借款、代收借款资金并代为还本付息。

上述整改意见还表示,根据检查结果,拟初步认定该P2P平台为整改类机构。下一阶段,地方网贷整治办将督促被查机构做好整改工作,规范其业务经营。

再提借款上限,整治小组或回访平台

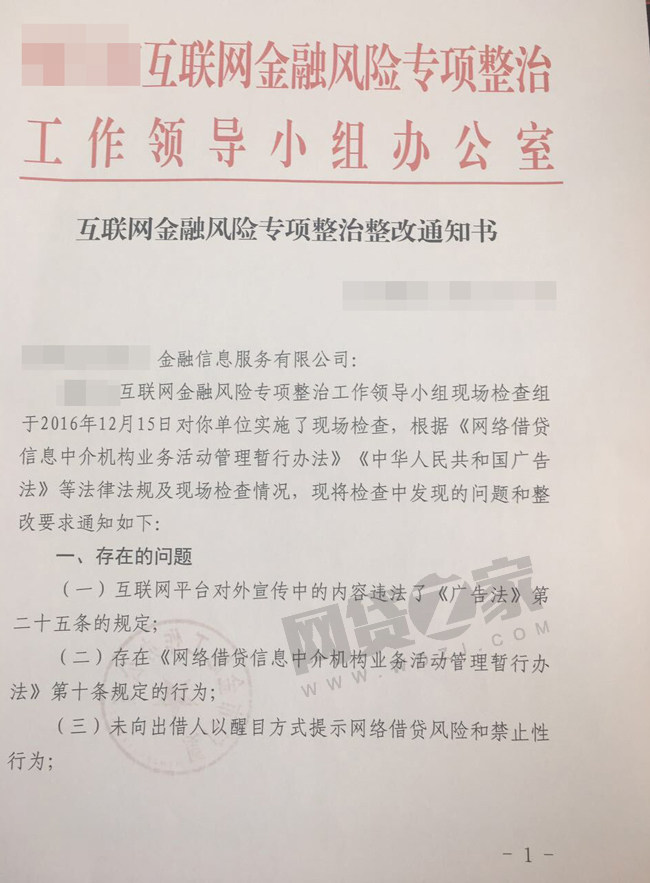

此外,华东一家P2P公司于2016年12月底收到由互金整治工作小组印发的整改通知书。通知书显示,地方互金整治小组于12月15日对该公司进行了现场检查并具体陈列了其存在的七大问题:

1.互联网平台对外宣传中的内容违反了《广告法》第二十五条的规定;

经查阅,《广告法》第二十五条规定:招商等有投资回报预期的商品或者服务广告,应当对可能存在的风险以及风险责任承担有合理提示或者警示,并不得含有:⑴对未来效果、收益或者与其相关的情况作出保证性承诺,明示或者暗示保本、无风险或者保收益等,国家另有规定的除外;⑵利用学术机构、行业协会、专业人士、受益者的名义或者形象作推荐、证明。

2.存在《网络借贷信息中介机构业务活动管理暂行办法》第十条规定的行为;

即暂行办法13条禁令:(1)为自身或变相为自身融资;(2)直接或间接接受、归集出借人的资金;(3)直接或变相向出借人提供担保或者承诺保本保息;(4)自行或委托、授权第三方在互联网、固定电话、移动电话等电子渠道以外的物理场所进行宣传或推介融资项目;(5)发放贷款,但法律法规另有规定的除外;(6)将融资项目的期限进行拆分;(7)自行发售理财等金融产品募集资金,代销银行理财、券商资管、基金、保险或信托产品等金融产品;(8)开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为;(9)除法律法规和网络借贷有关监管规定允许外,与其他机构投资、代理销售、经纪等业务进行任何形式的混合、捆绑、代理;(10)虚构、夸大融资项目的真实性、收益前景,隐瞒融资项目的瑕疵及风险,以歧义性语言或其他欺骗性手段等进行虚假片面宣传或促销等,捏造、散布虚假信息或不完整信息损害他人商业信誉,误导出借人或借款人;(11)向借款用途为投资股票、场外配资、期货合约、结构化产品及其他衍生品等高风险的融资提供信息中介服务;(12)从事股权众筹等业务;⒀法律法规、网络借贷有关监管规定禁止的其他活动。

3.未向出借人以醒目方式提示网络借贷风险和禁止性行为;

4.借款人单笔借款数额超过《网络借贷信息中介机构业务活动管理暂行办法》规定的上限;

5.未对出借人进行尽职评估;

6.未在其官方网站显著位置披露所撮合借贷项目等经营管理信息;

7.未与借款人或出借人签订有效合同或合同不完整。

与此同时,上述通知还要求该P2P公司于2017年1月20日前将有关整改落实情况形成书面报告并上交至互金整治小组处。互金整治检查小组还将视整改落实情况对其进行回访。

2016年8月24日,银监会等四部委联合发布《网络借贷信息中介机构业务活动管理暂行办法》。《办法》明确提出,不得吸收公众存款、不得归集资金设立资金池、不得自身为出借人提供任何形式的担保等。为避免《办法》出台对行业造成较大冲击,《办法》作出了12个月过渡期的安排,在过渡期内通过采取自查自纠、清理整顿、分类处置等措施,进一步净化市场环境,促进机构规范发展。

来源:网贷之家