1月6日,证监会创业板发审委将审核深圳华龙讯达信息技术股份有限公司(下称“华龙讯达”)首发申请。

这是该公司第一次上发审会,也是第二次冲刺IPO。此前,华龙讯达于2012年首次申报,刚好碰上IPO在审企业2012年度财务报告专项检查,还成为30家被抽查的公司之一,后于2014年4月申请终止审查,理由不明。

一年多以后,华龙讯达卷土重来,于2015年11月再次冲刺IPO,今年新年刚过就冲到了发审会环节。

记者仔细查阅公司招股说明书发现,作为一家4年前就申报IPO的企业,华龙讯达成长性欠缺,且申报期内的财务数据存在会计差错,银行存款与利息收入不匹配。

销售回款下滑,成长性欠缺

根据招股说明书,华龙讯达从事的是自动化控制系统和信息化系统的研发、生产、销售与服务,报告期内公司来自烟草行业客户的收入占同期营业收入比例均超过90%。

2013年、2014年、2015年和2016年1至6月,公司对前五大客户的销售收入占公司营业收入的比例分别为77.42%、84.59%、87.78%、92.59%,客户集中度较高,而且逐年提升。

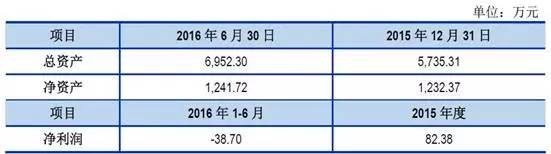

从营收来看,报告期内,该公司年营业收入只有1亿元出头,净利润最高也只有2015年的2334万元,是典型的迷你型申报IPO公司。

然而,在营收基本持平的情况下,该公司报告期内货款回笼持续下滑:

招股说明书显示,2013年销售回款1.47亿元,到了2015年只剩下1.08亿元。

对于上述情况,一位第三方财务人士在接受记者采访时说,导致营业收入和销售回款背离的原因应该在于其收入确认政策。该公司主要产品是自动化控制系统、信息化系统,这两种产品都属于软件和硬件相结合的系统集成产品,实务中有些企业适用《收入》准则按销售商品确认收入,也有适用《建造合同》按完工百分比法确认收入,华龙讯达采用销售商品确认收入,这使2013年部分预收款推迟至以后年度才确认收入,因而导致销售回款和营业收入的背离,但这不违反会计准则。

一位券商人士认为,从报表的财务数据看,华龙讯达总体成长性缺乏。

对于一个从2012年就开始申报IPO的非初创企业来说,华龙讯达收入近几年一直维持在1亿元左右,而放长年限从2012年开始,当年营收为1.36亿元,实际上从2012年到2015年,营收是下滑的。从销售回款角度来看,华龙讯达这几年也没有增长,而且下滑幅度比较大。

值得注意的是,对比2015年和2016年申报稿,就可以发现,两个版本披露的2015年销售回款金额对不上:

2015年申报时2014年销售回款是0.93亿元,到了2016年版本时变成了1.08亿元。

此外,2014年采购付款也由2015年版本时的0.33亿元变成了2016年版本的0.48亿元。

以下为2015年版本:

以下为2016年版本:

针对这种差错,前述第三方财务人士认为,可能是2015申报时现金流量表存在差错,2014年销售回款及采购付款同时少计0.15亿元。

此前,证监会反馈意见中,也提及“发行人报告期内的申报财务报表与原始报表存在差异”的问题,要求保荐机构、申报会计师进行核查。

关联购销收益贡献大

华龙讯达在招股说明书中,用大量笔墨描述了公司涉及的关联交易。

招股说明书披露,上海烟草机械有限责任公司引入发行人参股中臣数控,以加强双方合作。

发行人持有上海烟草机械有限责任公司(报告期为发行人前五大客户之一)之控股子公司中臣数控(报告期内发行人前五大供应商之一)34.81%的股权,胡丽华任其董事,为发行人关联方;报告期内,发行人与中臣数控既存在关联销售(包括包装机组控制系统、数据采集系统、3D虚拟仿真管理系统和配件),又存在关联采购(包装机辅料供给装置的机械件)。

这种关联采销的情况在2015年最为典型。2015年,华龙讯达第一大供应商是中臣数控,采购占比12.43%,第一大客户是上海烟草机械有限责任公司,销售占比高达40.10%:

尽管招股书花了大量的笔墨解释双方关联交易的定价是公允合理的,但从发行人“投资收益”来看,中臣数控报告期内业绩平平:

这是中臣数控最近一年一期的主要财务数据:

虽然中臣数控业绩表现平平,但是给华龙讯达带来的关联收益并不少。

招股说明书显示,报告期内,华龙讯达对中臣数控的销售给2013年、2014年、2015年和2016年1至6月分别带来283.46万元、1054.02万元、1145.09万元、863.08万元的毛利。占当年毛利总额的比例分别为4.76%、17.97%、18.22%、33.92%。

如果扣除这部分关联销售所获得的上千万元毛利,华龙讯达业绩将变得更不好看。

银行存款与利息收入不匹配

该公司报告期内货币资金结构如下:

与此对应的报告期内利息收入如下表:

可见,公司报告期内银行存款余额一直较高,在6000万元以上,但利息收入极低。除了2015年度有191.71万元的利息收入外,其他年度利息收入均很少,2013年只有8.53万元,2014年也只有14.31万元。

按照当年的活期存款利率(0.385%)推算,2013年8.53万元的利息收入,其平均银行存款额度约2200万元左右。2014年14.31万元利息收入,其平均银行存款额度约3700万元左右。这与其年末动辄6000万元至8000万元的银行存款相比,相去甚远。

另一位曾在多家大型企业负责财务事宜的人士认为,这种银行存款与利息收入相差甚远的背后可能存在虚假回款的情况,即“期末回款,下期初再打回去”。

事实上,此前在证监会反馈意见中也有一条,询问公司是否存在非客户第三方回款问题,要求发行人说明申报期内收到的销售收入回款是否与签订经济合同的往来客户一致(包括但不限于银行汇款、应收票据、应收账款、预收账款等),保荐机构、申报会计师对发行人上述说明出具核查意见。