12月26日发生了不寻常的一幕,壹医考的投资方以定增加定向收购老股相结合的方式完成A轮融资。这背后是教育行业里上市公司的博弈:全通教育与ATA重新分配优质教育公司标的的股权,参控股十多家上市公司的清华控股则试图通过慕华投资涉足职业教育领域,全面铺开K12基础教育、高等教育到教育信息化服务的全方位教育产业布局。

今年7月,慕华投资曾领投朗播网的数千万人民币A轮投资,而壹医考在此轮融资完成后将成为继朗播网之后又一家慕华投资与全美在线共同投资的教育公司。

当下的创业环境或许令十年前的创业者欣羡——大量的天使投资人和融资平台,VC 插手早期项目,公募众筹如火如荼。但这或许也是令上市公司忧虑的——更多好的项目都被VC拿下了。

股权投资(PE)与风险投资(VC)虽然都是对上市前企业的投资,两者最大的区别在于,VC强调高风险高收益,既可长期进行股权投资并协助管理,也可短期投资寻找机会将股权进行出售。而PE一般是协助投资对象完成上市然后套现退出。对于教育上市公司来说,通过股权投资获得优质的创业教育的股权,对上市公司业务进行补充,完成战略布局直至形成生态圈,是最佳的打算,适时也可将创业公司整体拿下。这与追求收益的风险投资机构的产生了竞争。

在这样的形势下,原先激烈竞争的公司也开始密切合作。

以嘿哈科技为例,新东方与好未来2015年4月共同投资该公司,2012年创立的嘿哈科技是国内最早开始把体感技术应用在幼儿教育领域的公司之一,曾孵化于微软创投加速器。俞敏洪投资嘿哈也是新东方战略上的考虑,此前试图通过收购幼儿园进军幼教产业,但效果并不理想,嘿哈科技则是全新的探索。而好未来投资方代表认为嘿哈科技能够通过游戏化的方式引发了兴趣,改变学前教育的学习场景,更重要的是,出版社、机构的教育内容都可能对接到嘿哈中,才可能真正地改变未来的教育方式。

时任好未来集团战略投资总监、现任好未来集团董秘的杨强说:“好未来和新东方联合投资,是基于开放的心态来培育和支持教育领域的创新公司,这对行业成长有更大的帮助”。

“在未来,新东方和好未来在资本层面、业务层面的合作多于竞争,我们对于都看好的投资绝对不会说一方投了,另一方就不投了。”俞敏洪这样说,一锤定音。从此以后,教育上市公司联合投资优质教育公司出现已达十次。

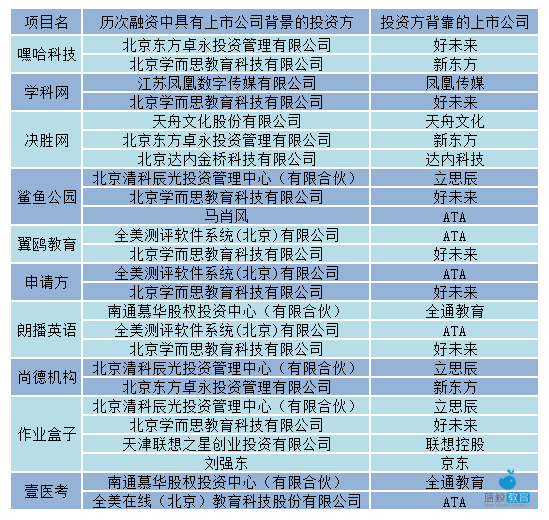

教育上市公司合投的部分教育项目

合投的方式多种多样

多个上市公司通过其设立的教育产业基金对教育公司进行投资,例如立思辰持股14.23%的北京清科辰光投资管理中心(有限合伙),全通教育持股12%的南通慕华股权投资中心(有限合伙)。但上市公司高管也常个人投资,尤其是来自美股上市公司的创始人。例如,ATA董事局主席马肖风就投资了有好未来、立思辰参股的儿童科学教育公司鲨鱼公园。已和众多教育机构产生合作的京东,其创始人刘强东也在去年参与由好未来领投、联想之星跟投的作业盒子A轮融资。

而达内科技CEO韩少云,则通过个人投资的北京达内金桥科技有限公司参与决胜网11月刚完成的1500万元定增。决胜网CEO戴政告诉蓝鲸教育,K12和语培方面很难啃动,因此他们选择与新东方合作;职业教育的使用者和买单者是同一个人,所以必然走向价格战,职业教育的代表是在美国上市的达内,新东方和达内都成为了决胜网的股东,在具体的业务板块上避免了过多损耗。除了这些教育上市公司,创业板公司天舟文化和新三板公司信中利都是在2015年12月的C轮融资中合投成为了决胜网的股东。

值得一提的是,新东方和信中利也共同出现在了专注足球培训的动吧体育的股东名单中。由此来看,美股上市公司也偏好联手实力强劲的新三板公司。

教育公司之间也多了很多协商的余地。例如本文开头所提到的壹医考,慕华投资作为战略投资者,希望拥有尽可能多的股份,而ATA为了尽量减少创始团队在定增中的股权稀释,同时满足慕华的投资需求,经过沟通最后采用了“主要定增”加“部分定向收购老股”的方式,如全美在线公告所披露,慕华和复朴以550万作价购买全美在线持有的壹医考6.5%的股份。

更直接的,是两家教育上市公司合资设立子公司,最为人所称道的例子就是2014年7月新东方集团旗下新东方在线和ATA旗下全美在线合资成立的职上教育。隔阂正在消除,合作共赢的环境让上市公司得以把重点放在如何发现和培育优质教育公司上。

联合投资,投的是人和人脉

1.团队背景

上市公司高管背景,常容易获得原先东家的投资,而在外部孵化再收回来的规划也让教育初创公司容易获得密切合作的机会。例如从新东方离职创业的乐博乐博、异乡好居、点师成金等等。

对于创业项目的选择,好未来战略投资总监贾晓楠向蓝鲸教育表示:“作业盒子和鲨鱼公园坐在的‘赛道’可以参考前人经验的很少,都是需要很多创新的领域,在这样的领域创业,既需要很强的创新能力,也需要团队具备不断迭代产品、品牌塑造、渠道搭建等综合素质和能力,我们投资作业盒子和鲨鱼公园,最核心的是看好刘夜和张永琪老师的团队的能力和潜力。”

一位获得过ATA和好未来共同投资的创业公司CEO向蓝鲸教育表示,“还有几家上市公司来找我们谈投资。在教育行业里,张邦鑫和马肖风对我们团队很多信任,我们只需要踏踏实实把事做好。”

2.联盟里的人脉

为投资者所熟知的,联想控股的联想之星、好未来集团的未来之星、启迪控股的启迪之星,不仅是孵化器,也是企业联盟,处处是获得投资的人脉。此外,联合投资中,校友会也起到纽带作用。坐拥北京大学外国语学院校友会常务理事、北京大学校友创业联合会副会长两重身份,决胜网董事长阙登峰就为决胜网拉来了新东方的俞敏洪、北大明德的张冬柏等北大杰出校友。

原环球雅思创始人、鲨鱼公园董事长张永琪告诉蓝鲸教育,“我和好未来的张邦鑫以前很早就认识了,但真正交往还是做鲨鱼公园时候。我当时有一想法,让当时教育行业的上市公司中,希望联合其中四到五家来投资做科学教育,反正不挣钱,但是总得有个名。我去拜访俞敏洪、张邦鑫、马肖风,还有弘成教育的黄波。”最终,张永琪的鲨鱼公园获得了ATA、好未来两家上市公司,以及立思辰和清科集团成立的教育基金的支持,并与新东方集团战略投资的乐博乐博机器人达成战略合作伙伴关系。

上市公司仍然有现金流压力

不同公司按一定的协议或章程联合出资就是联合投资,弥补单个投资在资金规模上的不足、弥补单个企业在增值服务上的不足、更好地主动控制投资风险。此外,教育行业进行联合投资还有更多意义:

1.形成壁垒

在投资嘿哈科技时,俞敏洪表示“如果一家公司能够获得新东方和好未来的同时投资,在座的投资人应该想一想这个项目你应不应该投了。如果我们两家同时投的项目,最后没有做起来的话,说明我们两家的教育白做了。”言下之意,被两家上市公司投资过的项目被寄予厚望做到行业第一。

张永琪表示,通过众多上市公司为鲨鱼公园站台,将能这个刚刚起步的细分领域快速形成壁垒,就像当年做环球雅思一样,“两三家公司实现垄断以后,其他公司没法进了。现在的结果还好,现在对这些上市公司来讲,他们的投资都得到了不断的提升。”

2.减少资金压力

众所周知教育培训企业通过预付费的形式,向来可以实现现金流充裕,活跃在教育投资方面的新东方和好未来投资数量不少,但金额并不高,张邦鑫曾开玩笑称“他们(好未来董事会)担心我把公司现金都投没了。”上市公司都有财务压力,这些真真切切体现在财务报表上。

10月27日好未来公布的2017财年第二季度财报显示,截至2016年8月31日,其现金、现金等价物和定期存款合计余额为5.053亿美元。

应对VC的挑战,能否提供VC的服务?

有分析认为,对教育类优质项目的争夺,早已不是新东方PK好未来,还有更多的VC甚至互联网巨头虎视眈眈:他们出手更阔绰,决策更快,资源更多,对后续融资的背书能力也更强。

相比与上市公司,风险投资机构在对教育创业公司的投资争夺战中有很多优势。早在2011年,新东方在线COO潘欣就曾指出:“个人觉得教育企业的老板大多是教师出身,其实最缺乏的就是规范化的公司治理能力,这点VC是可以帮助到教育培训企业的。VC大多投资高科技企业,其实很了解新技术新应用,如何和教育结合?这也应该是VC能帮到教育企业的。”

正保远程教育联合创始人、副总裁孙洪峰同时作为一名天使投资人,总结了自己对合投的看法:“团队管理比起个人管理更理性,因为团队提供了更多的信息及观察角度。同理,作为一种投资决策方式,合投天然地比‘专制’投资更理性。排除决策层面的影响,仅在资产管理方面,合投也显然地分担了每个投资者的风险——每个人在单一项目投资更少,从而得以投资更多的项目。此外,合投还能使创业者获取整个投资团队的资源,比起接收单一资方的投资,‘钱以外的资本’更多了。”

孙洪峰认为,合投作为一种新模式,会成为未来的方向。不仅在教育行业,各个行业的公司发展都需要新的智慧解决钱以外的麻烦。

研究机构CB Insights报告称,2014年针对教育技术公司的风险投资和股权投资规模剧增至18.7亿美元,较前年增长55%。投资家们的确在2010年到2015年之间投入了23亿美元在K-12在线教育领域。而来自风险投资的资金占了多数。

目前,国内投资过教育公司的风投机构就至少有300家,而A股、美股、港股中涉及教育产业的上市公司总数还不足50家。

以 “三巨头”IDG、红杉和经纬为例,截至今年上半年,IDG在中国的教育类投资达25次;红杉紧随其后,达18次;而经纬教育类投资次数相对较少,为14次。

即使抱团,教育上市公司目前更偏向于早期项目,例如嘿哈科技、作业盒子、申请方、壹医考、朗播英语、鲨鱼公园都是在A轮或Pre-A轮中获得的多家上市公司资本联合投资,融资数额也多数宣称为“数千万元人民币”。而IDG、红杉和经纬三家VC近年里投的最多的也正是A轮的公司。

对优质教育项目的争夺,早已不是股权投资或风险投资的高下之别,而是教育上市公司业务生态与逐利的资本之间服务能力的暗战。上市公司抱团合投,只要是有利于新兴的教育技术与服务形式的生长培育,未尝不可以与风投机构继续“斗”下去。