前海人寿被保监会高调点名批评并被暂停万能险新业务后,其反映万能险居高不下的保户投资款新增交费占比也备受争议。

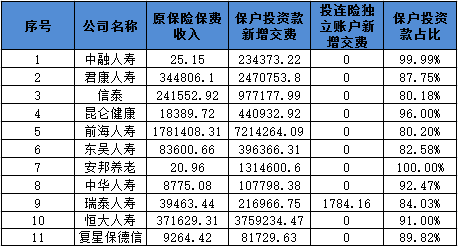

蓝鲸保险注意到,前海人寿绝非保户投资款新增交费占比最高的寿险公司。根据保监会披露数据显示,前10个月共11家寿险公司保户投资款新增交费在规模保费占比超过80%。

对此,经济学家宋清辉直言,在监管趋严的情况下,价值面临长期的低利率环境,险企若不尽快转型,就很难恢复元气。“险企转型不仅必要,而且还是当务之急。” 宋清辉表示。

安邦养老、中融人寿保户投资款占比近100%

蓝鲸保险梳理保监会披露的前10月保费数据,以前海人寿万能险保费占比超八成为基准,截至今年10月末,共计11家寿险公司保户投资款占比超过80%,万能险占比高于前海人寿的也不在少数。

其中,安邦养老占比高达100%、中融人寿达99.99%、昆仑健康、恒大人寿及中华人寿保户投资款新增交费在规模保费占比均超过90%。

今年前10月保户投资款新增交费占比超过80%的寿险公司明细(数据来源:保监会)

值得一提的是,今年以来,保监会对中短存续期产品的监管不断加码。

3月,保监会发布《关于规范中短存续期人身保险产品有关事项的通知》,9月又先后发布了《中国保监会关于强化人身保险产品监管工作的通知》《中国保监会关于进一步完善人身保险精算制度有关事项的通知》。在保监会严格监管的态度下,10月底76家寿险公司保护投资款新增交费34.01%的占比较3月底37.51%的数据有所降低。

但监管趋严环境下,前海人寿却逆势而为,3月底该公司保护投资款新增交费占比为73.78%,10月底增至80.20%。安邦养老、中融人寿以及恒大人寿的保户投资款占比在3月底处于较高水平,10月底的数据未现明显降低。

结构单一成常态,缺乏保障根本临巨大市场风险

保监会监管函发布后,前海人寿旗下30余只万能险产品全线“销声匿迹”,公司官网上仅剩下两只健康险以及一只0元赠送的意外险在线。有业内人士称,前海人寿巨大的保费规模皆依赖于其银保渠道的万能险,该类产品下线,前海人寿情况不容乐观。

而前海人寿备受争议的产品布局单一问题并非独有,保险业内或普遍存在。以中融人寿为例,蓝鲸保险查阅该公司官方网站显示,中融人寿旗下可在银行购买的财富增长型产品共计5只,风险保障型产品仅有1只。

无独有偶,近期正处于作价转让状态的君康人寿,产品结构特点也以万能险等为主,传统保障类产品占比较小。蓝鲸保险浏览君泰人寿公司官网发现,公司旗下投资理财类产品有3只,人身保障类产品仅有2只。

有业内人士表示,通过万能险运作,将保险公司的风格从传统的“负债驱动资产”转变为“资产驱动负债”,是保险业所面对的新形势之一,在A股市场举牌的保险公司模式多为后者,即以资产端的获利为根本需求,借保险牌照获取浮存金,利用浮存金投资获取利润。

“但是这样的做法,一是会引发争议,令外界觉得没有以保障风险的主业为根本,二是会面临巨大的市场风险,万能险账户的主要资金都会用于投资权益类资产,一旦股市调整,险企的现金流就会承受很大压力。”上述业内人士进一步指出。

对此,宋清辉对蓝鲸保险表示,在监管层的打压严格监管之下,部分险企的中短存续期万能险保费收入或将呈现出总量稳定、增速放缓的发展态势。“万能险不可能再成为保险业未来的发展的主流方向,只能够在某些特定的细分领域得到长足的发展,并向长期保障性产品回归。险企转型是当务之急。”宋清辉认为。

想说转型不容易:新华保险保费“逆生长” ,阵痛或将持续至2020

事实上,在当下险企转型大势所趋的背景下,已有部分险企提前开始着手布局。据了解,新华保险早在2010年即开始启动战略转型布局。新华保险董事长万峰近日也表示,新华保险今明两年处在战略转型的关键阶段,在寿险业务上倾向抑制趸交、减少短期高成本资金流入,而强调长期、稳定保障型保费的获取。

此外,珠江人寿内部人士也表示,据公司既定的战略,珠江人寿在2015年实现盈利之后,从2016年开始即大力推动业务结构转型,严格控制万能险的销售规模,提高传统产品的占比。

“阵痛期”随之而来。

据保监会披露数据显示,今年前10月,多数上市险企原保费收入同比上涨,而新华保险同期则逆势缩水。据公告显示,新华保险前10个月原保费收入为1021.54亿元,与去年同期1024.64亿元的收入相比减少0.30%。

蓝鲸保险了解到,新华保险保费收入“逆生长”的原因或与其持续推进的产品结构调整有关。截至今年第三季度末,新华保险首年期交保费收入190.5亿元,同比增长44%;趸交保费收入221.8亿元,同比减少33%。据新华保险董事长兼首席执行官万峰透露,2017年新华保险将全部甩掉趸交业务。

新华保险所面临的转型阵痛或将持续,万峰此前在阐述新华保险战略时曾提出要分两步走,2016-2017年为转型期,将初步建立期交和续期拉动业务发展的模式,以期交和续期保费增量逐步替代趸交保费,2018-2020年才为收获期,将形成续期拉动发展的模式,着重发展长期期交业务,加大业务结构调整。

珠江人寿在转型过程中也同样经历保户投资款新增交费的大幅缩水。蓝鲸保险查阅保监会数据发现,今年前10月,珠江人寿保户投资款新增交费82.45亿元,对于去年前10月高达191.96亿元的数据同比缩水57%。

对于险企转型所经历的阵痛,有业内学者表示,在从集中布局理财型产品调整为偏重保障型产品的过程中,险企在产品结构方面会面临较大压力,规模保费也会受到重大影响。但从长久来看,为预防投资风险逐渐加强投资端的管理,将提升公司产品业务核心竞争力。对于规范稳健的大型险企而言,或将进一步提供进行适当的改革创新的机遇。