蓝鲸教育11月10日文:11月8日勤上光电宣布收购一家幼教连锁机构,今年以来,已有多家A股上市公司大动作布局幼教行业。此外,早教机构蓬勃发展,一二线城市随处可见各式理念不同的早教机构,新三板市场也有多家早教机构挂牌。看上去,学前教育行业发展势头喜人。

然而,近日财新网报道了北大中国教育财政研究所的一项研究成果,自2010年以来,中央及地方财政对学前教育的财政投入达到5000亿,但据该研究所估算,全国仍然有约有1600万幼儿无园可入,城乡差异巨大。

“让孩子赢在起跑线上”这样一句口号早已深入人心,但是由于学前教育长期处于弱势地位,短期的政府财政投入无法改变困境。想要破解中国学前教育的窘境,更需要依靠社会力量和资本的力量。但资本不能因为教育的公益性而放弃逐利。从而形成了现在,财政投入杯水车薪,资本无法“向下走”的两难境地。作为带动民办教育发展的火车头,教育上市公司该如何破局?

“不均衡”是主要矛盾

由于学前教育在中国长期处于弱势地位、边缘化严重,即使短期内加大投入和提高其重要性都难以改变积重难返的问题。首当其冲的就是不均衡以及机构鱼龙混杂。虽然从2010年以来,中央和地方开始加大学前教育财政投入,但“不均衡”却是学前教育财政投入的关键词。

根据北大中国教育财政研究所的研究显示, 2010年以来中央财政在学前教育投入约900亿,90%投入公立幼儿园。然而根据教育部公布的数据,截至2015年底,全国共有幼儿园22.37万所,其中民办幼儿园14.64万所。占比超过65%的民办幼儿园连财政投入的一半都不到,作为公立幼儿园补充的民办幼儿园该如何发展呢?

虽然吸收财政投入多,但是并不能改变公办幼儿园数量少的事实;民办幼儿园数量多财政投入却少,连锁问题导致的就是“入园难”。继买房买车需要摇号排队后,入园成为一个家庭的“老大难问题”。一家老少齐上阵、幼儿园门口彻夜排队的新闻屡见不鲜。

需要了解的是,民办幼儿园可以分为普惠性、经济型和高端型,普惠与经济型两类园是公办园的重要补充。因为财政投入等原因, 民办幼儿园只能自收自支,为了盈利走高端路线,从而加剧了“入园难”、“入园贵”等问题。

除“入园难”外,一些幼儿园甚至无法保障在园儿童的安全。去年吉林四平市一家幼儿园发生了幼师针扎孩子的事件。家长报案后发现,一名从事幼教工作长达8年的幼师竟然无证上岗7年。由此可见,无证上岗也是长期存在的问题。

然而,由于学前教育长期被忽视、边缘化严重,学前教育历史欠账严重,即使短期的巨大投入难以满足弱势地区的需求。

鸿沟越来越大?

“VR元年”的到来推动了各行业的发展,学前教育也不例外。现在北上广等一二线城市越来越多的学前教育机构除双语教学外,宣称拥有VR、AR等设备,提倡“沉浸式学习”等新型学习理念。

差距明显的是,一位幼教从业者告诉蓝鲸教育,幼教机构会根据一二线城市和三四线城市、尤其是农村的差异,设置教材内容。“一线城市的幼教课本会涵盖很多内容,天文科普等知识能以绘本等多种形式呈现;但是农村的幼教课本设置会更简单,有的农村的孩子甚至没有见过火车”他说。

三四线城市和乡村学前教育质量无法与一二线城市相比,城市里的打工子弟幼儿园比乡村幼儿园更加弱势。据了解,前述研究所曾就2014年在西部五县和北京无证幼儿园情况进行调研,发现五县孩子与城市孩子相比,在认知、阅读等领域差距明显;而无证幼儿园在园儿童与五县孩子的差距更大。一些乡村幼儿园和无证“黑幼儿园”安全和师资都存在问题,更妄提教育质量了。

学前教育的重要性不言而喻,多项研究已证明,学前教育对于孩子一生的影响极大。一位曾在打工子弟学校支教的志愿者告诉蓝鲸教育,他在那接触到的学生更加热爱数学和语文,因为“以后打工只需要写字和算术”他这样复述学生的话。

当前,中国学前教育差距不仅体现硬件、软件上,对于孩子性格的培养、人格的塑造都存在不小的差距。城乡学前教育的差距这样的差距是否会伴随孩子的一生,并越来越大形成难以逾越的鸿沟?

学前教育资本化之路

随着二孩政策全面推行,人口红利期即将到来,学前教育资源的严重不足加速了资本进入学前教育的步伐。

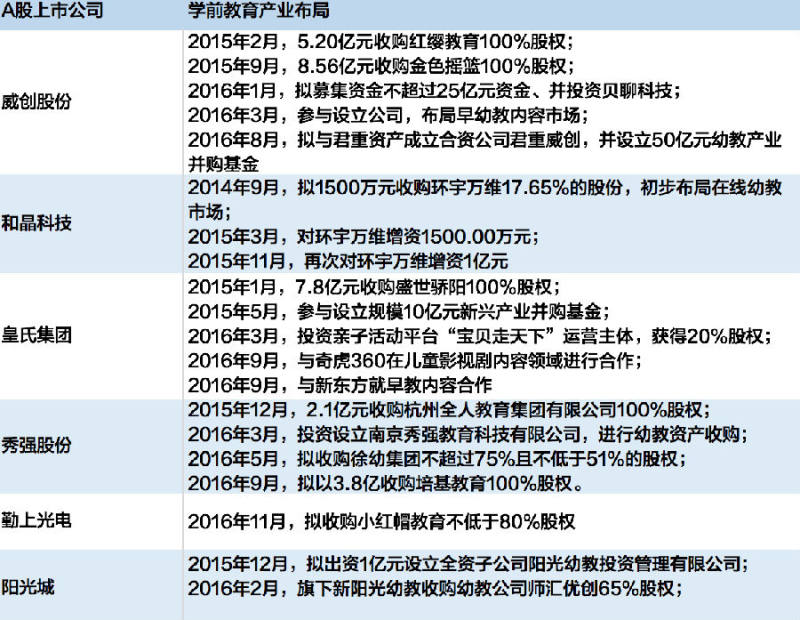

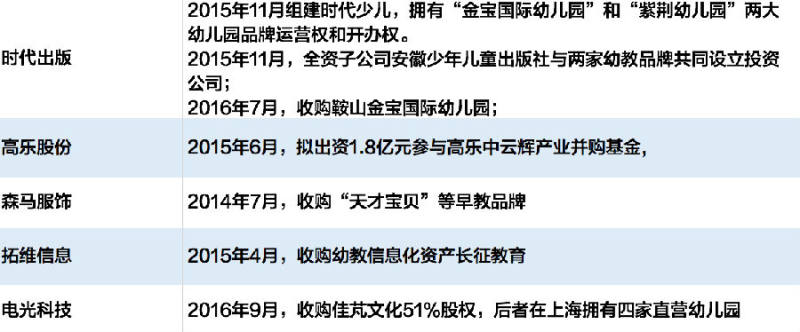

目前约有10家左右A股上市公司大举布局学前教育领域;新三板也成为了学前教育资本化的聚集地,据蓝鲸教育统计,截至2016年9月,根据全国中小股份转让系统显示,主营业务在学前教育领域的已有11家。

目前来看,A股上市公司布局学前教育多以实体幼儿园和幼教信息化产品为主,以勤上光电、秀强股份和威创股份为例,A股上市公司偏好通过并购线下连锁幼教机构切入学前教育领域。一位幼教行业相关人士向蓝鲸教育透露,目前国内连锁幼儿园发展策略是一二线开展直营“品牌园”,三线以下地区都是通过代理加盟的方式发展“加盟园”。与上述上市公司通过线下扩大市场份额不同的是,和晶科技先通过智慧树发展线上领地,随后参与到线下幼教“争夺战”中、皇氏集团侧重于幼教内容开发。

挂牌新三板的学前教育机构虽然规模体量不大,但也有亿童文教这样2016上半年净利润过两千万的企业,其已和不少A股上市公司旗下幼教机构规模相当。与A股不同的是,新三板学前教育企业分布均衡,有幼教整体方案提供商也不乏专注于早教内容方向的企业。

通过早教幼教机构地域布局来看,北上广等一二线城市品牌连锁幼儿园多,而三四线城市及农村虽然也有品牌的加盟幼儿园,但是数量、尤其是质量无法和一二线城市同日而语。

为何会有这样的现象?

京北金融投资经理郑玉武告诉蓝鲸教育,学前教育的发展如同植物生长一般,存在 较为严重的“顶端优势”。一线城市由于经济发展,资源分配等优势,硬件软件发展的足够好,学前教育发展的平台才能搭建起来。三四线城市和农村相较于一线城市,拥有不小的“时差”。三四线城市以乡镇学前教育发展的一个阻碍就是,硬件软件发展不起来,家长可能不具备学前教育的思维,能够接触到的学前教育资源有限。更不必说,外出打工家长,可能忙于生计无暇顾及孩子的学前教育。

但是蓝鲸教育认为,也正是由于“时差”的存在,才拥有了广泛的市场。

究竟如何破局

二孩政策的推动、教育资源分布不均衡的现状,未来十年,三四线城市及乡镇农村必定是学前教育发展的热土,那么从政策层面以及资本层面来看,到底该如何破局?

但是相关政策如何发展、财政投入如何分配、政府职能部门如何监管、教育机构借助资本开疆拓土同时保障质量,都是亟待探讨和解决的问题。

近年来关于学前教育是否加入义务教育的讨论声一浪高过一浪,呼声如此之高,无非是家长对于孩子上能够上一个价格便宜教学质量好的幼儿园的渴望,同时也反映了学前教育的艰难处境。去年教育部础教育二司司长郑富芝在接受采访时明确表示,由于涉及立法和条件保障能力等诸多因素,目前暂时没有时间表。但今后要多建普惠性幼儿园。

在蓝鲸教育看来,破解当前中国学前教育困境起码要做到两点:多建普惠性幼儿园;提高师资质量。教育上市公司作为市场化发展主体,基于逐利心理,布局在一二线城市,在抢夺“大蛋糕”的同时却也忽略了新兴市场。因此,上市公司或需换个角度、“政策之手”也要加强调节。

若要多建普惠型幼儿园,还需要政府政策的引导。虽然自2011年学前教育三年行动计划实施以来,从中央到地方学前财政投入力度逐年加大。但目前来看,财政投入比例和方向或需调整,加大民办幼儿园扶持力度才能引导三四线城市发展普惠型学前教育。如果政策层面可以做出更明确的表率,加大支持力度,教育企业势必会顺势而为。亿童文教就曾表示,公司根据政策制定发展策略。前文所述幼教从业者则认为,教育是需要理想和情怀的事业,因此教育企业、尤其是教育类上市公司在盈利之外,需要承担更多的社会责任。

另外,由于普惠型学前教育机构不足直接导致了无户口的“黑幼儿园”的大量存在,对此,郑富芝表示,在扩大学前教育资源的基础上,会加强监管,扶持一些有条件的机构“转正”。

除幼儿园数量外,最让人忧心的就是学前教育机构质量问题。由于政府财政投入不足,幼儿园教师编制、身份等问题无法解决,致使幼儿教师队伍素质较低、稳定性较差,从而导致孩子都涌向公办幼儿园。如果学前教育机构教师问题不能妥善解决,改变学前教育困局相当于无解。政府职能部门需要加强监管、教育企业不仅要提高直营园师资质量,还亟需提高加盟园教师水平。教育上市公司需要处理好与区域代理人、分公司之间错综复杂的利益关系,才能真正提高品牌影响力。

在蓝鲸教育看来,教育上市公司资本无法下沉,可能对三四线及以下区域能否盈利存疑。但是教育产业的特点不正是前期投入大,收益相对缓慢吗?因此,在三四线及以下区域发展学前教育一定会盈利,只是可能过程会比较艰难和漫长。我们常说,不争一时之长短,但为一世之仲伯。教育上市公司不妨风物长宜放眼量,布局未来。待到二孩红利彻底释放、一二线城市市场饱和时方能见分晓。