教育上市的“达摩克利斯之剑”或将落下

蓝鲸教育10月26日文,十二届全国人大常委会第二十四次会议于10月31日至11月7日举行,审议内容之一即为民办教育促进法修正草案。此次民办教育法三审焦点仍然是,营利性与非营利性民办学校的分类管理办法能否通过。因为1995年的《教育法》中规定:“任何组织和个人不得以营利为目的举办学校及其他教育机构。”

一旦民办教育促进法开闸,会给教育市场带来巨大利好,尤其是教育行业内民办程度更高的细分领域,可能会加速其资产证券化的进程。教育改革的排头兵上海也在不久前发布了《上海市教育改革和发展“十三五”规划》,提出鼓励办学实力强、教育质量好的经营性教育培训机构探索上市融资。这是否意味着区域性教育资产证券化即将“松口”?

一系列政策的改革将会对教育资产产生何种影响?A股会否迎来一大波教育企业上市潮?什么样的教育企业适合上市呢?上市之后的路又该如何走?

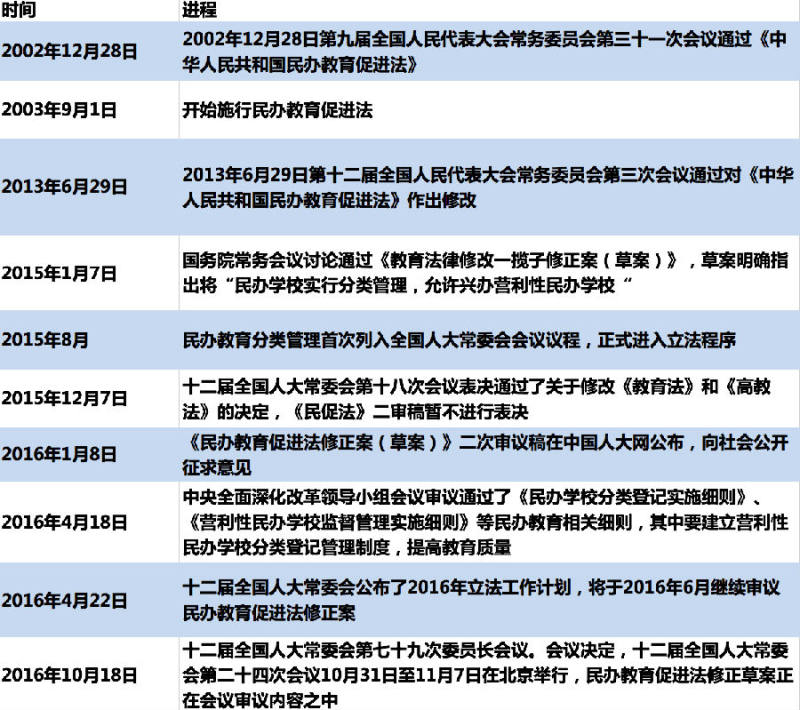

一张图看懂《民促法》的前世今生

今年两会时,教育部部长袁贵仁谈及《民办教育促进法》时表示,“对于民办教育发展,根本是促进,不能是停滞,更不能是倒退,这是原则和方向。”民办教育相关人士也向蓝鲸教育表示,通过近年来相关产业发展趋势可以看出,《民促法》改革是大势所趋,现在只是时间早晚的问题。

一位关注领域的证券分析师认为,一旦《民促法》解决了税收、发展预留基金、营利非盈利分类管理等问题,将给市场带来积极的信号,带动整个教育板块的发展,尤其是培训行业、K12、幼教、国际学校等细分领域。

那么现在教育企业登陆A股面临着哪些障碍呢?

如前文所述,《教育法》规定的非营利性目的,使教育机构只能选择在民政局登记为民办非企业法人,《民办教育促进法》规定,“民办教育事业属于公益性事业”,然而非企业法人无法满足A股上市的要求。

另外一些教育企业在初创时引入外资,但是在2015年修订的《外商投资产业指导目录》中明确限制外商对高等教育、普通高中教育、学前教育机构进行投资(仅限于中方主导的合作)。这样的教育公司要如何处理已经投入的资本呢?

会否迎来A股转战潮?

倘若民办教育促进法三审通过,配套政策也得以推动,A股必将在一段时间后迎来教育企业转战潮和上市潮。

目前征战美股的教育企业,除新东方、好未来几家表现抢眼外,其他教育中概股境况并不尽如人意,学大教育接受私有化要约回国、诺亚舟退市后至今尚无再战资本市场打算。

美股退市教育公司一览

市盈率低以及中概股遭做空等让一些教育企业把目光转向港股和新三板。然而枫叶教育等港股教育企业的波折和新三板教育良莠不齐的现状,让更多的教育企业等待时机,准备A股上市。

新三板创新层企业华图教育曾向蓝鲸教育表示,未来会以独立IPO上市。自从新南洋收购昂立,A股迎来"教育第一股"后,多家教育企业跃跃欲试,试图上市公司重组或并购抢滩A股。

教育企业为何对A股市场情有独钟?

毫无疑问,上市能给教育机构带来的最大利好就是资金,俞敏洪曾提到,借助于资本市场,新东方的规模可以迅速扩大并同时完成业务结构调整。从当前全球经济状况来看,中国资本市场的力量不言而喻,同时,虽说资本寒冬已至,但是仍有大量资金进入教育行业。此外,A股的高溢价、国内投资者对中国教育企业的熟悉度都是吸引教育企业的重要原因。

不是所有的教育企业都适合上市

上市从不是一家公司的终点,上市意味着要面临资本市场更大的挑战。选择上市,除了每年增加一些必要的事务性费用支出外,更重要的是承担持续性的义务和责任。

新三板教育企业朗顿教育因不按时披露公告,被股转系统摘牌。虽其声称是为登陆A股做准备,但是教育上市企业需要及时、全面、真实、准确地披露可能对股票交易产生影响的重要信息,朗顿教育在新三板尚无法履行信息披露义务,何谈转战A股呢?新三板更有因资不抵债,控制人跑路的环球拓业等,这些企业均不适合登陆A股。

除企业自身资质等问题外,教育企业在准备上市之前最该思考的就是自己到底适不适合上市,上市之后如何处理资本市场可能出现的各种问题,如投资人与管理层对企业的控制权的问题。双威教育曾通过反向并购曲线上市,之后美国投资人和双威教育管理层的控制权之争跌宕起伏。上市不过五年即被纳斯达克决定摘牌。

另外,教育企业在上市之前也需要知晓资本市场的属性。ATA等教育中概股股价常年维持在几块钱,安博教育更从上市之初的10美元跌至1美元以下。一位美股分析师告诉蓝鲸教育,“美股市场更加注重投资价值。美股市场中,机构投资者占了大多数,如果机构不看好一家公司的发展和未来收益,就不会选择投资。”

虽然资本市场不时需要炒作烘托气氛,但是实力才是走下去的通行证。全通教育上市后贴着"互联网+"和"教育概念股"的双重标签,通过自身的包装和市场的炒作,股价一度超越茅台,成为"股王",随之而来的却是暴跌停牌。

上市能为教育企业带来资金、品牌知名度等利好,但是却未必能提高教育质量。教育企业上市之后,该如何平衡市值压力、教学质量以及扩张带来的运营问题。在港上市的枫叶教育在7月经历股价过山车,一个交易日市值蒸发30多亿元。有研报认为枫叶教育当时股价已经充分反映其内在价值,上行空间有限,且大幅扩张及可行使的购股权可能增加枫叶教育的运营风险。此后,枫叶教育又被质疑业绩、学生数量等问题。

必须承认,上市可以给民办教育机构带来的积极作用,但无法让教育企业高枕无忧。作为证券市场的新兵,教育企业在踌躇满志准备上市之前,急需学会如何在资本市场的浪潮中站稳脚跟。如何能平衡教育本质和市值压力、如何平衡公司管理层与投资人之间的控制权、如何处理极速扩张可能导致的运营风险?

任何事物都不是孤立存在的个体,教育更不例外。民办教育促进法若将开闸,海外教育上市公司若要回归,又该如何处理股权架构问题呢?相应的配套措施该如何应对?监管问题又该如何处理?证监会和教育部等多个部门的管理界限又在哪里呢?

教育资产证券化热度不减,但是仍需冷思考。