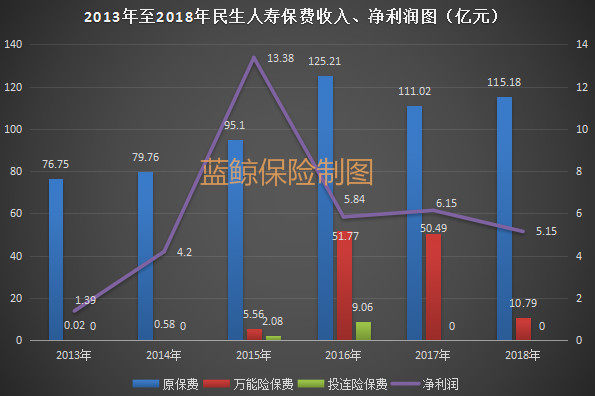

随着年报披露季的到来,非上市险企也陆续上交2018年成绩单。蓝鲸保险注意到,2018年,民生人寿规模保费下降2成,退保金从2017年度的17.89亿元增加至37.52亿元,同比倍增;投资收益上行的情况下,净利润却出现16.26%的“缩水”,下降至5.15亿元。

值得关注的是,年报中,民生人寿提及,由于公司资产负债存在一定错配风险,“长钱短配”的趋势扩大,负债端业务存量的增加和资产久期的缩短,导致利率风险逐渐升高。

对此,业内专家直言,偿付能力充足、风险可控情况下,略微错配尚可容许,但作为险企产生风险的“根源”,资产负债错配引致的利率风险上升,后期面临的再投资风险仍要引起警惕,需加强寻找可匹配资产的能力。

规模保费下滑两成,退保金支出翻倍激增

整体来看,2018年,民生人寿规模保费125.97亿元,同比2017年度的161.51亿元,缩减22个百分点。具体业务有所调整,原保费收入115.18亿元,同比上涨3.75%,领先于人身险公司0.85%的平均增速;万能险业务收入下行,从2017年的50.49亿元下降至10.79亿元,缩水近8成。

规模保费缩水的另一面,是民生人寿退保金支出的扩大,数据显示,其退保金支出从2017年的17.89亿元增加至37.52亿元,同比翻倍,增幅为109.73%。

面对退保金增长幅度较高的情况,民生人寿回应称,主要是银保渠道万能险的退保引起的。针对退保支出上升的状况,民生人寿表示,将加强风险管理,包括合理定价,建立有效的产品开发管理制度,科学设定精算假设,同时加强核保核赔管控。

“通常而言,险企可以预测退保情况”,中国精算师协会创始会员徐昱琛对蓝鲸保险分析称,“比如三年后产品到期或三年内退保手续费为零,这样情况下,显然会有大量的退保出现”。然而,不论万能险产品期满还是退保,险企均需要“真金白银”进行兑付。

一般而言,险企会预留一部分资金用于应对退保金支出。此外,还可通过新增业务保费进行填补,“也有险企通过逐步减少短期业务,增加长期业务占比的方式,进行转型调整”,徐昱琛补充称。

值得关注的是,2018年,民生人寿净利润出现16.26%的缩减,从2017年的6.15亿元下降至5.15亿元。

受权益市场利率整体下行影响,2018年,不少险企投资端“折戟”,然而民生人寿或并非出于此因素,数据显示,其投资收益较2017年略有提升,从32.38亿元上涨至36.07亿元,同比上涨11.4%。

净利润不升反降或也有因可循。民生人寿解释称,主要是由于正常会计准则处理和计提调整导致的。

“保险公司财务报表受多项会计准则影响,受精算假设影响较大”,徐昱琛表示,责任准备金的提取,投资资产的归属及净值波动,对于利润有不同影响,难以直观判断。

资产负债存错配,民生人寿“长钱短配”或临再投资风险

值得关注的是,2018年,民生人寿实际资本从201.44亿元上升至229.65亿元,同比上涨14个百分点,但最低资本从56.65亿元上涨至70.35,涨幅达到24.18%。最低资本的增加幅度大于实际资本,也导致其偿付能力充足率从356%下滑至326%,下降30个百分点。

“市场风险最低资本增加约14.5亿元,导致最低资本大幅增加”,民生人寿解释称,影响最大的为利率风险,导致最低资本上升约18亿元。

对此,民生人寿直言,利率风险增加,一方面由于其资产负债存在一定错配的风险,“长钱短配”的趋势扩大,负债端业务存量的增加和资产久期的缩短,导致利率风险逐渐升高。另一方面,民生人寿在第四季度出售了大量债券,使得风险敞口扩大,导致第四季度的利率风险上升。

事实上,“长钱短配”、“短钱长配”,是险企资产配置面对的两大问题。前者负债久期长,但资产端无法寻找到相匹配的长期投资品种,带来再投资风险。后者带来利差损及流动性风险,导致险企对新业务及投资收益依赖性较高,给发展添上不确定性。

“资产负债不匹配情况下,最低资本增加,意味着偿付能力下滑”,上海对外经贸大学保险系主任郭振华对蓝鲸保险分析称,“但只要偿付能力充足率满足监管要求,风险加大但可控,也在资本容许范围内”。

在郭振华看来,险企投资会权衡而行,“资本充足情况下,资产期限短一点,但收益较高,也是可以接受的,最低资本会起一个调节作用”。

“险企资产管理是一项重要工作,最理想的情况就是资产久期与负债期限一致,最大的好处是可以抵御利率风险”,徐昱琛说道。

假如利率处在下降过程,险企“长钱短配”,在前一轮周期投资到期后,面临再投资风险。“之前可以拿到年化8%收益率的产品,到期后再投资只能拿5%,未来面临着投资收益低于负债成本的风险”,徐昱琛提醒称,目前来看,民生人寿当期压力较小,但慢慢扩大的利率风险,也值得警惕。

“资产负债错配,是险企产生风险的根源”,经济学家宋清辉指出,“长钱短配”也是不少以长期保障型业务为主的大型险企所面临的难题,“未来应进一步加强在资产端寻找到相匹配投资品种的能力”。

业务版图铺开,“棋子”多源于股东关联交易风险需警惕

作为全国首家民营资本为投资主体的保险公司,2002年成立至今,民生人寿业务规模、资产规模快速发展。

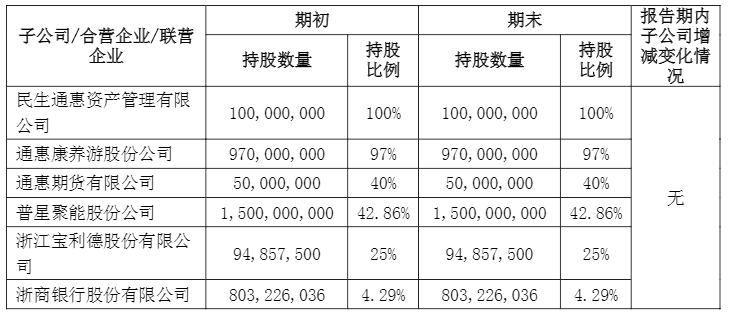

目前,民生人寿旗下公司业务范围涵盖多领域。金融业务方面,民生人寿持有民生通惠资产管理有限公司100%股权;通惠期货有限公司(以下简称“通惠期货”)40%股权;浙商银行股份有限公司4.29%股权;浙商基金管理股份有限公司(以下简称“浙商基金”)50%股权(银保监会已批复,尚待证监会批复);通联支付网络服务股份有限公司(以下简称“通联支付”)41.1%股权(股东变更材料尚待人民银行批准)。

除此之外,民生人寿还持有通惠康养游股份公司、普星聚能股份有限公司、浙江宝利德股份有限公司相应股权,分别涉及养老产投、清洁能源以及高端汽车服务运营行业。

值得关注的是,民生人寿业务版图的扩展,与大股东万向控股有限公司(以下简称“万向控股”)不无关系。浙商基金、通惠期货、通联支付、普星聚能等企业,均从关联方万向系手中增资、收购所得。

早前,也曾有媒体报道质疑,两者之间关联交易文件披露存时滞,文件数据内容不一致等情况。

一位业内人士对蓝鲸保险指出,关联交易容易滋生不正当利益输送行为,险企在加强自律的同时,监管也需针对薄弱环节严加把控。

那么,为何两者之间进行较为频繁的股权关联交易?

“要考虑两种情况,一方面,民生人寿可投资资产在不断增加,需要有可投资标的作为出口。如果一方需要资金,一方需要优质可投资资产,从财务角度来看,两者达成合适价格即可交易,划拨至长期股权投资,险企也能实现投资回报”,徐昱琛说道,另一方面也不排除万向控股将民生人寿作为金融板块的平台,从战略高度进行规划。

“打造大金融平台能不能形成系统优势还有待商榷,只能理解成存在这样的意图,包括实现业务协同”,郭振华指出。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)