作者:子弹财经克虏伯

P2P爆雷的瓜,2019年的我们还在继续吃。

3月27日,创办7年的团贷网爆雷,创始人唐军主动自首,有媒体此前曾报道截至3月10日,团贷网理论待还余额高达127.52亿元,2月底的数据显示,团贷网的出借人数高达22万人。

4月7日,创办6年的鑫合汇也发生创始人陈杭生主动投案自首的情况,这家P2P公司今年1月份曾被彭博社曝出30亿预期,22.6亿元待偿的消息,牵涉投资人17000人。

有人曾统计,自从2017年12月底钱宝网创始人张小雷投案自首以来,至今已经有15位P2P平台的实控人因为资金链断裂、高额债务无法偿还而投案自首。去年年中甚至还发生过不到2个月里300多家P2P公司爆雷的现象。

P2P创业项目在政策强监管的情况下,纷纷现出原形,过去一年半里可谓是“尸横遍野”。

这种情况也曾一度让在创投圈打拼多年的李丰感到不安,他在2015年6月创办的峰瑞资本曾在前8个月里就投了11家金融相关的公司。

李丰也曾在2016年和2017年多次在公开的峰会论坛上分享互联网金融的投资逻辑。

2018年,峰瑞资本还史无前例的在金融领域投出了3.4亿元,是此前三年在这一领域投资总额的3倍还多。在互联网金融领域的投资是峰瑞资本的重要布局。

峰瑞资本的投资布局(图片来自IT桔子)

怀揣着忐忑的心情,2018年的某一天,李丰将电话拨给了中国P2P领域教父级的人物——宜信集团的创始人唐宁,想要从他那里寻找一些建议和宽慰。

我们并不知道唐宁当时给了李丰怎样的建议,但今年在峰瑞资本的CEO年会上,唐宁对李丰说:

你找我的时候,你已经很紧张了。我要是把苦和痛告诉你,你就更紧张了,所以我表现得很淡定。

教父不愧是教父,在P2P行业最凶猛的时候,依然保持着大厦将倾而面色不改的气魄。为什么唐宁会在危机关头表现的如此淡然呢?这或许与他过往的经历和深厚的人脉有关系。

01

中国P2P的潘多拉魔盒,是唐宁打开的

唐宁身上的标签有很多,新东方老师、投资人、创业者,中国P2P行业的教父……

1973年出生的唐宁,在1994年被保送至北京大学数学系,从大一开始他就在俞敏洪创办的新东方公司里做兼职老师,他是这家公司的第一位大学生老师,也是第一代新东方名师。直到1997年他大三时获得了美国交换生的留学名额。

出国前,俞敏洪曾强力挽留唐宁,不过没有成功。后来老俞说,如果他不走,就会是新东方的创始人之一。

确实是这样,唐宁加入新东方的时间比后来的联合创始人徐小平和王强都要早,这样看来,如果唐宁没出国留学的话,那后来《中国合伙人》的电影剧本恐怕就得改写了。

90年代的精英们,很多都有一个留学梦,包括俞敏洪自己都有(不过没有实现),所以唐宁放弃新东方这个职业,去留学追梦也是顺其自然的。

也正是在美国南方大学读经济学时,唐宁通过自己的老师了解到了“穷人银行家”穆罕默德·尤努斯对穷人无抵押放贷的模式——格莱珉模式。

1997年唐宁还亲自去了孟加拉国拜访尤努斯,向他了解和学习“小额信贷”的操作方式,这段经历为他后来在中国做出首家P2P公司宜信埋下了种子。

1997年,唐宁与尤努斯

不过大学毕业后的唐宁并没有马上回国,他先进入了美国投资银行帝杰证券公司(DLJ)做投资并购工作,如今这家投行已经不再知名,因为早在2000年它就已经被瑞信旗下的第一波士顿银行收购。

也就是帝杰被收购这一年,唐宁辞职回国,开始在亚信担任战略投资和兼并收购总监。

2003年亚信的前员工韩少云创办了计算机培训机构达内科技,唐宁成为了这个项目的天使投资人,并且为这家公司的培训学员们奔走学费贷款事宜,结果没有一家银行机构愿意对学员群体放贷。

无可奈何的唐宁,自己掏腰包100多万元贷给了达内的前100位学员们,这一举措又让他想起了远在孟加拉国的尤努斯创办的无抵押贷款模式。

2006年,尤努斯因为创立的格莱珉模式被授予了诺贝尔和平奖,同一年唐宁也在中国成立了首家P2P公司宜信,掀开了中国P2P的潘多拉魔盒。

相信当时对个人信用价值充满信心、想要通过P2P帮助更多人的唐宁也不会想到,10多年后中国会有上百家P2P公司爆雷,引发一连串投资人与借贷者之间的贪婪、恐惧、疯狂与无助。

02

唐宁抓住的三次机遇,宜信的脱敏转型

13年前,唐宁创办宜信时,曾经说要“弯下腰来,把手弄脏,趴在地上参与到小微企业的成长中去”。当时他已经意识到与自己此前做投资相比,做P2P创业是一件“脏活累活”。

宜信能在变幻莫测的金融行业存活至今,唐宁也曾总结了自己抓住的三次机遇和风口:

第一个是2006年抓住了信用体系不健全的机遇,做起了P2P业务。

第二个是在2011年抓住了移动互联的机会做普惠金融,和亚马逊、Paypal合作,帮助中国小商家获取资金把货卖到国外去。

第三个就是财富管理的机会,宜信从卖产品转型到以资产配置为核心的财富管理。中国两亿中产和200万高净值人士驱动、催生中国新经济,对金融市场提出新要求。

这三次机遇和风口,莫不如说是宜信的三次转型:从最开始的P2P单核业务,逐渐发展成以普惠金融和财富管理两翼发展的战略转变。整个转型也是宜信去P2P标签,试图脱敏的过程。

但在这个过程中,宜信并没有彻底放弃P2P业务,反而是发展了线上的宜人贷,并将其运作上市。

2015年12月18日,宜人贷在美国纽交所成功上市,成为了中国首家在海外上市的互联网金融公司。在上市前的9年时间里,宜信的P2P业务已经做到了国内网贷市场份额的10%,其投资人中也不乏大摩、IDG资本、凯鹏华盈基金等美元基金,在纽交所上市也是水到渠成。

就在唐宁敲钟的2天前,另外一家P2P公司e租宝爆雷被立案调查。在自己高光的时刻,看到同行坠入深渊,个中滋味,想必只有唐宁自己才能体会。

不过唐宁当时接受采访时依然坚定的说,欺诈与互金无关,自己是打算做一辈子网络贷款(P2P)的。

然而在那之前,宜信的战略转型就已经拉开帷幕。

宜信上市前几个月,曾经组织了一次“走进宜信”的活动,邀请媒体记者前去聆听唐宁对于公司新战略的解读。后来36氪的一篇报道中提到“宜信要做中国顶级的财富管理机构”的描述。

2016年,宜信财富某销售部员工对《第一财经日报》的记者透露,在他作为宜信财富推销员职业生涯的4年半时间里,亲历了P2P固定收益类理财产品由多到少的明显变化。

2012年,给客户推荐的P2P理财还占自己推销产品总数的80%以上,而从2014年开始出现明显下滑,截至2015年年末,P2P只占总产品的20%-30%左右。剩下产品则被对冲基金、保险等其他资产类别取代。

2017年5月,唐宁曾在给公司的内部信中引用管理咨询大师拉姆·查兰的一句话说,“企业每五年重塑自己一次”,与之对应的是唐宁在信中宣布:

经过11年的发展,宜信早已不能用P2P来简单描述了,而是一家在中国甚至世界范围内具有领先性、代表性的,从事普惠金融与财富管理事业的金融科技企业。

也就是在唐宁正式宣布“去P2P标签”的半年后,钱宝网爆雷事件发生,掀开了一场P2P爆雷潮,我们不得不佩服唐宁战略转型的及时性和前瞻性。

他与监管层的积极沟通和公司战略转型的提前推动,使得宜信在P2P同行们纷纷进入“炼狱模式”时,自己能隔岸观火。

如今唐宁口中也不再提及P2P,而是变成了“普惠金融和财富管理是宜信腾飞的两翼”。

2019年3月底,他受李丰邀请参加峰瑞资本的CEO年会时,引用全国社保基金理事会原副理事长王忠民的话,说:“泛泛赚钱的时代已经过去了,好人赚钱、能人赚钱,赚长期价值创造的钱的时代来了。在新时代赚钱的关键词是什么呢?王老师用了几个词:专业、头部、前沿、细分、垂直”。

言辞之中,透露着自己与高层良好的人脉关系,以及对行业脉搏的精准把握。

坐在唐宁旁边的李丰,应该也会感到无比的踏实吧。

03

宜信表面的光鲜与暗藏的危机

尽管唐宁治下的宜信总体向稳,但这家公司的风险也并不是完全没有,如果用一个词来形容宜信当前的状况的话,更像是“冰火两重天”。

其光鲜的一面是:

宜信已经至少连续两年在三亚的7星级酒店里举办其尊享年会,2017年4月邀请了管理大师拉姆·查兰参加,2018年还邀请世界银行前行长罗伯特·佐利克和前NASA宇航员前来助阵,其品牌形象十分高大上。

另外宜信月刊去年底曾统计过,在2018年里宜信拿过的荣誉和奖项至少有76项。平均每个月拿5、6个大奖,当真是拿奖拿到手软。

其中宜信财富获奖不少,且去年也建立了海外业务部门,发展态势良好。

其危机的一面是:

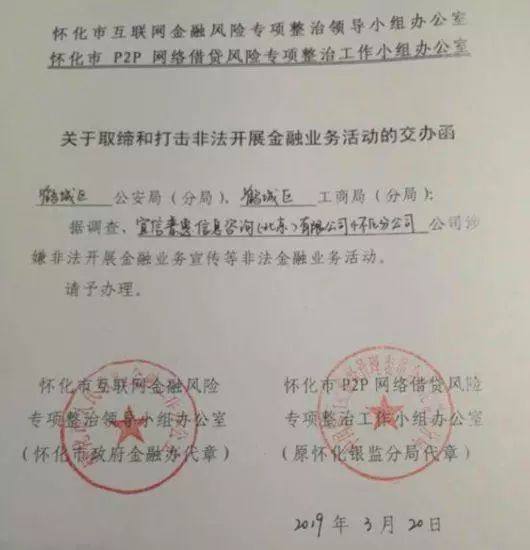

2019年宜信普惠湖南怀化分公司因从事非法金融活动被勒令关停、宜人贷2018年业绩走低、砍头息的投诉被曝光等等。

在今年315晚会上点名P2P行业的“714高炮”仅5天后,宜信普惠在湖南怀化的分公司就因涉嫌非法开展金融业务宣传等非法金融活动,被怀化市互联网金融风险专项整治办勒令关停,封条被贴在了公司大门上,十分扎眼。

尽管出问题的只是宜信普惠在全国739家分支机构的其中一家,但千里之堤毁于蚁穴,这件事也足以引起唐宁慎重对待了。

宜人贷2018年的财报业绩也让人担忧。3月25日晚间,宜人贷发布了2018年全年财报。

数据显示,2018年宜人贷有553726位借款人,较上一年减少95428人。投资者人数有485519位投资人,较上一年减少了107123人。全年净营收为56.21亿元,同比仅增长1%;净利润为9.67亿元,同比下滑30%。

总体来说,宜人贷在2018年的借款人数、借款总额、投资人数以及成交总额均呈现不同程度的下滑。

同时,逾期指标呈现上升趋势,30-59天的逾期率从2017年的0.9%上升到了2018年的1.9%,60-89天的逾期率则是从0.7%上升到了1.8%,两项数据都翻倍上升了。

祸不单行,宜人贷还被媒体曝出了砍头息的问题,3月20日中国消费者报的报道称“多位消费者投诉,他们在宜人贷平台借款,宜人贷隐瞒巨额服务费,涉嫌收取“砍头息”,而且存在过度催收等违法违规行为”。

中国消费者报的文章中列举的其中一个案例是:宜人贷用户借3万元却要按4.21万元来还款,多出来的钱被告知是信息咨询服务费。而其36期应还款的总金额则变成了50412.40元。

记者计算了这位用户的贷款利率,如果按4.21万元计算,实际年化费率在20%多,如果按30000元借款计算,则超过40%,高于最高人民法院规定的36%的利率红线,无疑是属于高利贷了。

图片来自中国消费者报

宜人贷的客服则回应说,宜人贷年综合费率包含所有费用,借款操作时已进行页面告知(年综合费率、月还款金额、合同金额、到手金额、期限),并没有超过36%的标准,不属于高利贷。

但对于借款的用户来说,借到手的钱与最终需要还的款之间,存在着一个巨大的差额,成为宜人贷业务的争议焦点。

面对这些争议甚至是负面消息,唐宁没有直接给出回应,但在宜人贷财报发布当晚,这家公司也宣布:宜信旗下的宜信惠民、宜信普惠、指旺财富三大板块将被整合纳入上市公司体系,唐宁将出任整合后业务板块的CEO。

如此一来,宜人贷的现任CEO方以涵就略显尴尬,尽管在宣布整合的时候宜人贷明确表示方以涵依然在宜信体系内,但未来宜人贷的CEO应该也会是唐宁,此举甚至被个别媒体(新金融名人堂)认为是“唐宁或不满方以涵亲任CEO”。

未来摆在唐宁面前的是带领宜信集团各项业务顺利的整合,并兑现其在2018年4月份在年会上许下的2020年宜信集团整体上市的诺言。在此之前,对于宜人贷、宜信普惠业务中存在的一些诟病,唐宁也需要慎重处理,否则一着不慎恐满盘皆输。

小结

从在国内首创P2P,到转型普惠金融,再到如今大力推进财富管理、母基金业务,做过风投的唐宁还是没有跳出他的路径依赖,最后又回到了投资层面。看来“把手弄脏”去服务小微这件事,并不是那么好做。

2017年尤努斯与唐宁,时隔20年再相聚

宜信的发展方向也并没有完全遵循穷人银行家尤努斯的“公益大于私利”的理念,唐宁将线上业务宜人贷在资本市场的上市,从而以求形成良性循环。当然从宜人贷财报的业绩来看,唐宁还有更多努力的空间。

如今的宜信和唐宁,用丘吉尔的一句名言来概括就是:没有最终的成功,也没有致命的失败,最可贵的是继续前进的勇气。

也希望他们带着这份勇气,继续在中国互联网金融市场开拓进取吧!